商場除消費外的社交化内容也愈發豐富,不少項目通過首店、藝術展、IP活動構建差異化内容生态,客流争奪正從延長消費者停留時長,轉向為消費者提供更多的社交化情緒價值。

觀點指數 在5月28日觀點指數研究院發布的《消費基礎設施REITs表現分化 | 2025年5月商業地産零售業态發展報告》中,我們發現,報告期内,消費力的釋放對零售市場的熱度回升起到明顯拉動作用,相關商業數據均錄得可觀增長。

商務部商務大數據顯示,五一期間全國重點零售和餐飲企業銷售額同比增長6.3%。

而受益于假期旅遊人數增加,免稅消費也有亮眼表現。五一期間,海南離島免稅購物市場消費火熱,據海口海關統計,共監管離島免稅購物金額5.1億元,購物人數7.91萬人次。

回歸到主要商業城市方面,在市場升溫之際,樣本城市的商圈或項目的客流量及銷售額均錄得不錯增長。

以北京和上海為例,相關數據顯示,五一期間北京60個重點商圈客流量3882.6萬人次,同比增長8.3%;上海35個商圈客流總量也達到2993萬人,同比增長12.8%。

值得一提的是,購物節營銷對節日消費起到了進一步促進作用。以上海的“五五購物節“為例,上海全市重點商圈、購物中心、商場超市每日推出活動近200場,浦東新區發放“樂購浦東”消費券,陸家嘴、前灘世博和度假區等商圈的1300余家商戶參與其中,活動商圈客流同比增長15.2%,銷售額同比增長11.8%。

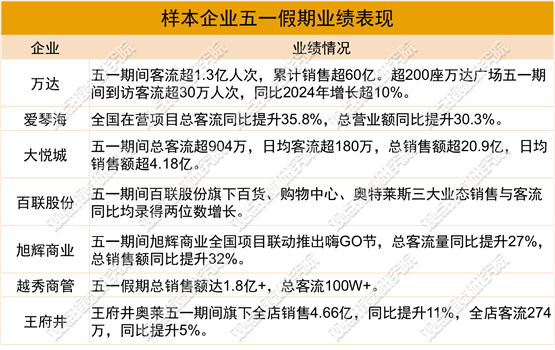

以萬達商管、愛琴海集團、越秀商管等為代表的企業披露了五一期間的零售項目業績表現。從相關數據來看,客流量和銷售額的增幅明顯,且不少企業銷售增幅高于客流增幅,客單價有所提升。

數據來源:企業披露,觀點指數整理

以大悅城為例,北京朝陽大悅城銷售額超8500萬元,客流同比提升10%;武漢大悅城客流量超56萬人次,同比增長15.8%,銷售額同比增長18%;三亞大悅城客流達超42萬人次,日均客流超過8.4萬人次,假期商場總銷售額超3000萬元。

值得一提的是,除節日本身消費熱度外,項目營銷活動對客流和消費增長也起到積極作用。如上海靜安大悅城推出首屆“超好逛IP&COFFEE市集”,融合咖啡體驗與IP元素,假期首日吸引客流13.1萬人次,帶動銷售額同比提升17.5%。

項目發展上,華聯SKP的西安SKP奧萊選址敲定,緊臨秦始皇帝陵博物院、兵馬俑與華清池。據觀點指數了解,華聯在西安已運營有西安SKP項目,如今奧萊項目落定,在填充商業矩陣的同時,也有望加深華聯在西安商業市場的影響力。

奧萊市場表現方面,據中國百貨商業協會估算,2024年全國251個奧萊項目總銷售額約為2390億元,比上年增長約為4%左右,目前奧萊仍有一定發展潛力。

恰逢節假日,新項目入市熱度也有明顯提升,大部分新項目選擇在五一前後入市,更好的抓住節日消費熱度。

數據來源:公開資料,觀點指數整理

運營商方面,萬科印力、K11集團、益田旅遊商業集團、合生商業、珠海萬達商管集團、龍湖商業、愛琴海集團等運營商均有新項目開出。

4月25日,佛山順德萬象匯正式開業,該項目商業建築面積近13.8萬㎡,是目前順德最大商業綜合體,也是華南體量最大萬象匯。

項目以“MALL+街區”的建築形态,打造濱水公園、空中圍院、下沉庭院等多處特色空間場景。在品牌引入方面則引入了340余家重磅品牌,其中超50%為佛山、順德首進品牌。

4月27日,體量約5萬㎡的武漢遠洋里CITYLANE(一期)也正式開業。據官方介紹,該項目總體量17萬方,分期開發,此次開業的一期以文化生活為主題,約60余個生活方式及創新品牌亮相。

上述頭部企業的新項目入市,也有望為當地商業市場注入新活力,為消費者提供更多樣的購物休閑體驗。

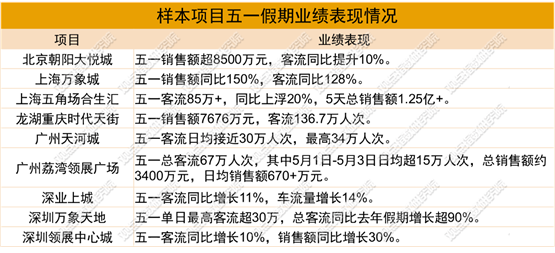

五一期間,北京、上海、廣州、深圳、重慶等城市的標杆項目錄得銷售額與客流雙升。

數據來源:項目披露,觀點指數整理

觀點指數認為,除節日帶來的消費客群增加外,項目新品牌的引入也功不可沒。以北京朝陽大悅城為例,五一期間,朝陽大悅城迎來10余家首店新店集中開業,同期銷售額超8500萬元,客流同比提升10%。

與此同時,商場除消費外的社交化内容也愈發豐富。不少項目通過首店、藝術展、IP活動構建差異化内容生态,客流争奪正從延長消費者停留時長,轉向為消費者提供更多的社交化情緒價值。

一線城市中,北京、上海項目以首店經濟、高端品牌主導增長。如上海恒隆廣場迎來Prada回歸,這是PRADA自2021年關閉上海恒隆廣場的三層巨幅門店後,再次回歸。

深圳、廣州則通過年輕化業态與IP活動吸引客流。如深圳灣萬象城舉辦小馬派對,據了解小馬PONY是深圳灣萬象城市集品牌Bay Market全新主題BAY de PONY的IP形象。

二線城市如重慶,則通過首店引入縮小與其他一線城市的差距,如重慶萬象城引入的EAD海德重慶首家概念店于期内亮相。

從新進品牌來看,國内仍是全球品牌的戰略高地,期内瑞典CRAFT、英國格拉夫珠寶、意大利ISAIA等首店布局北上深。

此外,運動品牌的熱度也不低,深圳萬象天地的Nike品牌體驗店等強調場景化體驗,呼應運動消費專業化趨勢。

非標商業方面,奧萊作為性價比消費的代表,節假日銷售增長明顯。廣州8号倉奧萊五一假期全店銷售額同比增長35%,客流同比增長62%,超過120個品牌銷售額增長,其中耐克、喬丹、I.T等20個品牌銷售額同比增長超100%。

不過需要關注到,非節假日奧萊存在消費動力不足的問題。從砂之船REITs最新的2025Q1業績來看,重慶璧山、合肥、昆明三個奧萊銷售額分别下降1.5%、3.9%、2.9%,主要原因是春節過後特别是3月份以來,消費者保持謹慎所致。

觀點指數認為,盡管奧特萊斯業務依靠“名品+折扣”、“高性價比”的特質,具備較強的抗周期性,能夠保持相對穩定的業績增長。但是,在今年國内經濟持續承壓、消費者消費日趨謹慎的背景下,奧特萊斯行業也難以避免面臨經營業績下降的壓力。

本文節選自《消費基礎設施REITs表現分化 | 2025年5月商業地産零售業态發展報告》

閱讀報告全文請點擊

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載