陽光濱江中心北樓的三次流拍歷程,不僅是單一項目的處置困境,更是當前商辦地産市場低迷的一個縮影。

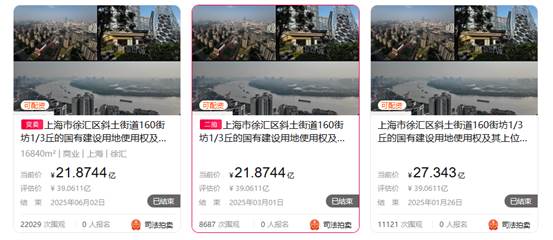

觀點指數 6月2日,阿里司法拍賣網顯示,位于上海市徐匯區斜土街道160街坊1/3丘的國有建設用地使用權及其上位于凱濱路168-178号(雙)、瑞甯路869号的陽光濱江中心北樓在建工程(5層、7層、802室除外),第三次拍賣因無人出價而流拍。

標的按現狀整體變賣,包括國有建設用地使用權、在建工程所有權及附屬設施設備及室内固定裝修。

回溯前情,今年1月,陽光濱江中心北樓首次拍賣起拍價為27.343億元,評估價約39.06億元,最終無人出價導致流拍。

來源:阿里司法拍賣網

二次拍賣時,價格直降20%至21.87億元,卻依舊未能打動買家,再遭流拍。第三次拍賣起拍價與第二次相同,21.87億的起拍價僅相當于評估價的56%,卻仍無人問津,市場的反應依舊冷淡。

三拍遇冷

此次拍賣的標的物項目名稱為“陽光濱江中心北樓”,位于徐匯區凱濱路168-178号(雙)、瑞甯路869号,緊鄰黃浦江,臨近地鐵7号線和12号線的龍華中路站,具備優越的地理位置和交通條件。

資料顯示,標的物宗地面積為16840平方米,土地用途為商辦綜合用地,房屋用途為商業、辦公、特征用途,房屋為在建工程還未取得大産證。

項目為1棟包括地下3層、4層裙樓、總高33層的綜合樓宇,涵蓋寫字樓、商業等業态,由民營房企恒盛地産開發,是其“恒盛尚海灣豪庭”綜合體的一部分。

恒盛地産于2009年赴港上市,但上市三年後,2012年就遭遇了資金鏈緊張、多地項目停工、業績不佳等經營問題,銷售業務開始走下坡路。

據觀點指數了解,2022年其資産負債率高達99.74%,債務結構以短期負債為主,流動性極度緊張。

截至2023年3月31日,恒盛地産總債務超過200億元,其中借款本金及應付利息逾期32.74億元(本金)和16.22億元(利息),另有77.97億元借款本金和利息曾逾期,導致48.37億元借款交叉違約。

另外,2024年11月,公司曾因未償還33.29萬港元及利息36.54萬港元被申請清盤,後因法院撤回呈請終止程序。

聚焦標的物本身,“陽光濱江中心北樓”和“陽光濱江中心南樓”是基本對稱的雙子大廈,隔凱濱路相望,建築物樓棟間距适中,視野開闊,整體樓層位置狀況較好。

項目總建築面積約11.33萬平方米,其中5層、7層、802室建築面積合計9166.68平方米已經轉移權屬登記在上海市徐匯區機關事務管理局名下,剔除該部分建築面積納入本次評估的項目總建築面積規模約10.42萬平方米。

資料顯示,該項目評估價約39.06億元,評估單價約為37496元/平方米,第三次起拍價約21.87億元,折合每平方米建築面積均價為20998元。

另外,從資産現狀來看,該拍賣物的已被上海市徐匯區人民法院正式查封,上海金融法院輪候查封,同時部分樓層和地下車庫已抵押給某銀行上海分行,産權狀态復雜,這些因素都大大增加了買家接手的風險與難度。

在風險規避主導的市場情緒下,資本更傾向于選擇“幹淨資産”,而非耗時耗力的債務解套工程。

商辦市場縮影

陽光濱江中心北樓坐落于徐匯濱江核心區域,東側緊鄰黃浦江,與陸家嘴金融區隔江相望,擁有一線江景景觀資源。

從規劃來看,項目定位為集寫字樓、高端商業配套及酒店公寓于一體的城市綜合體,本應是極具投資價值的優質資産。

盡管項目具備稀缺性,但現實卻不盡人意,陽光濱江中心的三度流拍,絕非孤立事件,而是上海乃至全國商業地産市場轉型期的典型縮影。

觀點指數認為,陽光濱江中心北樓的連續流拍,一定程度上是商辦資産供需錯配的集中體現。

戴德梁行數據顯示,2025年一季度上海新增甲級寫字樓供應30.73萬平方米,後三季度預計新增143萬平方米,供應高峰持續,供應端壓力加劇。

需求端,上海市全市空置率升至23.0%,淨吸納量錄得10.46萬平方米(約相當于新增供應的34%),供需失衡加劇。這一背景下,徐匯濱江這類新興商務區的寫字樓項目也面臨租賃需求收縮的壓力,科技、金融等主力租戶擴張放緩,且更傾向于靈活辦公模式,傳統整層租賃的需求銳減。

同時,高力國際數據顯示,2025年一季度,徐匯濱江子市場寫字樓租金單價為5.38元/平方米/天,環比下跌0.37%,同比下跌6.6%。陽光濱江中心北樓所屬闆塊寫字樓租賃市場承壓。

資本層面,金融機構對商辦資産的風險定價更趨嚴格。陽光濱江中心北樓因抵押、查封等産權問題存在一定的風險,投資者的避險情緒則進一步壓縮了交易空間。

據戴德梁行監測的大宗交易數據顯示,2024年内地大宗市場成交金額保持在2200億元左右,同比下降6.3%,單宗成交中位數為2.70億元,單宗平均成交金額為5.98億元,約74%的項目成交規模低于平均值,小規模精品項目市場熱度提升。投資者更傾向于收購現金流穩定的成熟項目,而非高風險的在建工程,商辦資産的金融屬性正在收縮,上海非核心區甲級寫字樓資産資本化率在5.1%-6.1%區間。

與此同時,宏觀經濟環境的不确定性以及房地産調控政策的持續影響,極大地沖擊了投資者的信心。在經濟前景不明朗的當下,企業擴張意願普遍下降,對寫字樓、商業地産的租賃與購買需求雙雙收縮。

陽光濱江中心北樓的連續流拍暴露了市場對商辦資産的價值重估邏輯已發生根本性轉變,即便是核心區域商辦資産標的,也需直面産權復雜性、使用年限約束、運營預期不确定性等多重挑戰。

在需求端收縮、資本端審慎的雙重壓力下,商辦地産正經歷"去泡沫化"的過程,投資者對資産的風險定價更趨嚴格,單純依賴區位優勢的粗放估值模式難以為繼,取而代之的是對現金流穩定性、業态适配性、政策合規性的全維度審視。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:許偉英

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載