2024年廣州甲級寫字樓市場共迎來17.3萬平方米新增供應,全市存量錄得666.8萬平方米。累計淨吸納量較去年同比上升40%至12.7萬平方米。空置率與去年同期基本持平,僅同比微升0.2個百分點至18.9%。

甲級寫字樓淨吸納量回升 首店政策促優質品牌井噴入駐

廣州,2025年1月3日—— 戴德梁行舉辦了2024年度商辦市場回顧及展望新聞發布會。會上發布數據顯示,2024年廣州甲級寫字樓市場共迎來17.3萬平方米新增供應,全市存量錄得666.8萬平方米。累計淨吸納量較去年同比上升40%至12.7萬平方米。空置率與去年同期基本持平,僅同比微升0.2個百分點至18.9%。受供需兩端的影響,四季度全市平均租金環比下降4.1%至每月每平方米131.5元。零售市場方面,2024年全市優質購物中心總存量共錄得583萬平方米。核心商圈表現堅挺,但非核心商圈品牌租賃需求減弱,影響空置率環比上升0.6個百分點至8.5%,租金環比下降2.4%至每月每平方米691.1元。在廣州首店首發政策的帶動下,2024年優質購物中心迎來近90家知名首店落地,相比去年強勢增長87%。

甲級寫字樓市場

全年淨吸納回升,供應端靈活策略保去化

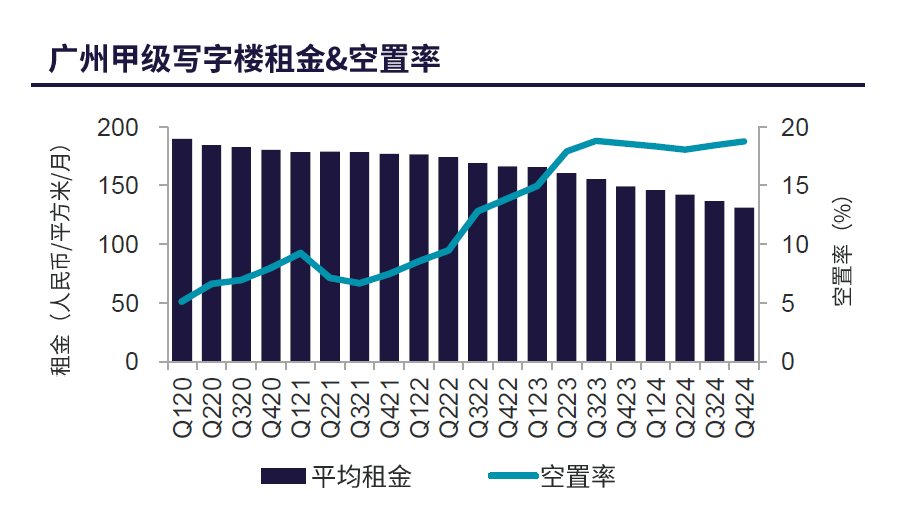

2024年全年,廣州甲級寫字樓市場共迎來17.3萬平方米新增供應,供應節奏有所放緩。全市存量錄得666.8萬平方米,較去年同比微升2.7%。受供需兩端的影響,租金水平繼續下探,四季度全市平均租金同比下降12.2%至每月每平方米131.5元。需求方面,企業在成本控制的壓力下,持續采取謹慎的租賃策略;供應方面,業主為保障去化,繼續以價換量,給出更靈活的商務條款,包括免租期延長、提供優惠車位、定制化裝修等。

在租金下行的刺激下,部分企業抓住議價優勢換到品質更高的物業,搬遷類需求一定程度活躍了租賃市場,從而帶動了吸納量的回升,年内全市累計淨吸納量為12.7萬平方米,較去年同比上升40%; 全市甲級寫字樓市場空置率與去年同期基本持平,僅同比微升0.2個百分點至18.9%。其中,琶洲商務區憑借突出的租金優勢,疊加日趨完善的交通配套,加速吸納來自傳統商務區的客戶,租賃活躍度持續攀升。四季度,琶洲商務區空置率環比下降0.8個百分點,淨吸納量超過1.5萬平方米,同比上升118%。

圖1:廣州甲級寫字樓市場歷年租金&空置率

數據來源:戴德梁行

TMT需求回歸 琶洲成科技類企業首選

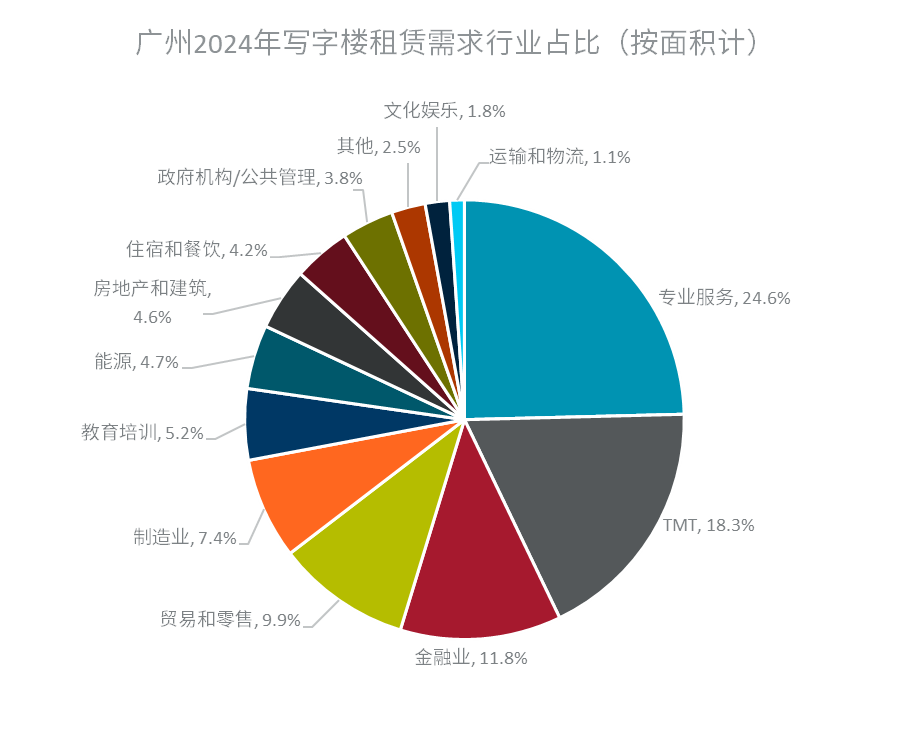

縱觀2024年全年,企業在租賃活動上表現保守,談判周期延長,以成本控制為核心的企業搬遷和續租活動仍然主導市場。全市甲級物業租賃成交依然集中在專業服務業、TMT和金融業。專業服務業是廣州甲級寫字樓租賃市場的主力,占全年總成交面積的24.6%,其中法律、咨詢、健康等細分領域支撐了市場成交。另外,TMT行業需求有所回歸,以18.3%的占比位列第二。琶洲商務區因其産業集聚優勢,成為科技類企業入駐的首選,年内錄得TMT企業租賃成交面積約七成位于琶洲商務區。受數個來自銀行、保險等企業的大面積成交推動,四季度金融業的租賃需求有所提升,推升全年占比至11.8%。

圖2:廣州2024年寫字樓租賃需求行業占比(按面積計)

數據來源:戴德梁行廣州研究部

未來展望:巨量供應下租金承壓 珠琶金黃金三角初現

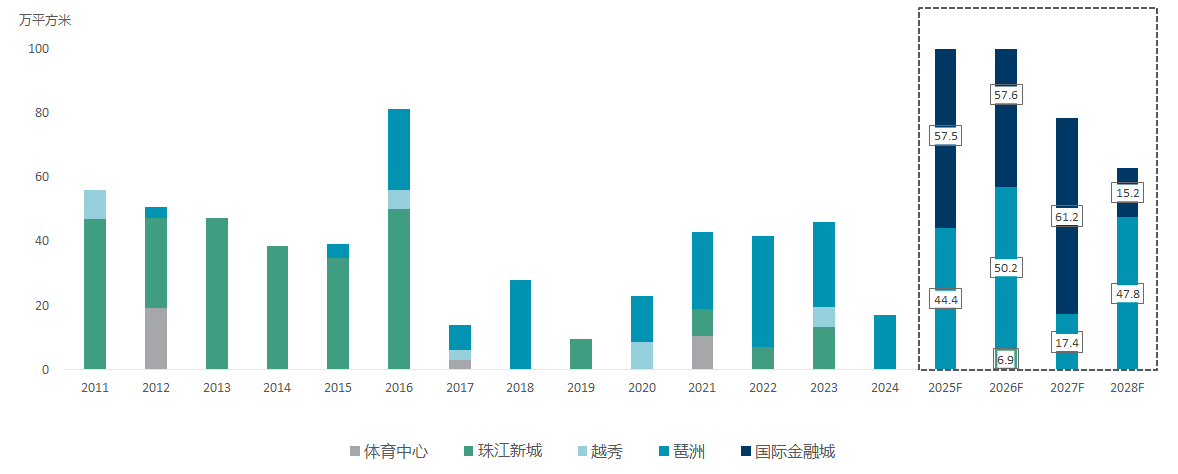

預計2025年将有約100萬平方米新增供應入市,主要分布在琶洲和國際金融城。對此,戴德梁行廣州公司總經理羅進良表示:“2024年表現亮眼的琶洲商務區正邁入成熟發展的新紀元。金融城方面,2025年将是其基礎建設的關鍵完成階段,它将成為衆多企業選址的新焦點,與珠江新城和琶洲商務區初步形成黃金三角,為市場格局帶來變量。”預計在2028年,廣州的甲級寫字樓存量将突破1000萬平方米,闆塊持續向東延伸。對此羅進良補充表示:“廣州甲級寫字樓市場未來的供應量相對存量的占比較高,從全國範圍來看都屬靠前,租金和空置率将在未來一段時間持續承壓。但這也意味着市場有了更多高性價比的辦公空間供企業選擇,為廣州産業的發展提供了充分的支撐。”

圖3:廣州甲級寫字樓市場歷年新增供應及未來供應分布

數據來源:戴德梁行廣州研究部

優質零售市場

核心商圈表現堅挺,全市租金承壓

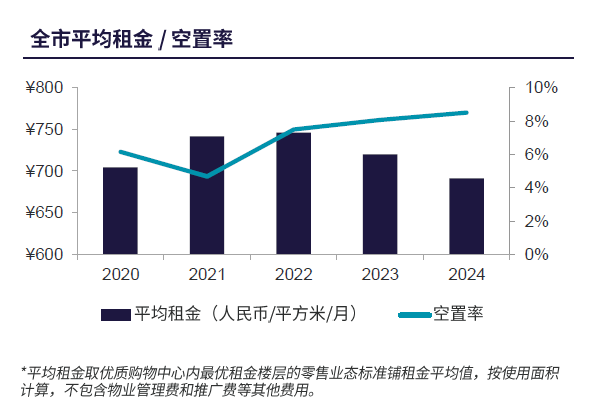

2024年廣州消費市場平穩運行。前11月,全市社會消費品零售總額突破萬億,達10222.32億元,處于全國前列。随着廣州塔廣場在四季度的入市,2024年全市優質購物中心總存量共錄得583萬平方米,為品牌方帶來了更豐富的落位選擇。

核心商圈内的標杆項目仍是品牌拓展的首選,因此體育中心、珠江新城商圈租金保持更強的韌性,盡管部分購物中心進行調整改造,但空置面積得以快速填補,空置率保持穩定;而非核心商圈品牌租賃需求減弱,項目間競争加劇,影響全市優質購物中心空置率環比上升0.6個百分點至8.5%。面對租賃需求放緩,部分購物中心為保障項目入駐率,适度降低了租金預期,全市租金環比下降2.4%至每月每平方米691.1元。

圖4 廣州高端零售市場平均租金及空置率

首店政策加速優質品牌落地,體驗型消費熱度攀升

品牌方面,在廣州首店首發政策的帶動下,商業項目引進首店的步伐加快,觀察到年内僅優質購物中心就有近90家知名首店落地,相比去年大幅增長87%。從業态上來看,這些首店主要集中在高端零售和餐飲,包括奢侈品百貨品牌COSCIA蔻莎、諾悠翩雅Loro Piana、薩洛蒙Salomon、慶春樸門等。對此戴德梁行研究院副院長、華南及華中區研究部主管及董事張曉端表示:“首店首發政策成效斐然,是品牌對廣州營商環境優化的認可,反映了廣州作為消費中心城市的魅力。首店‘紮堆’的入駐,将進一步提升廣州的國際形象和消費層次。”

除此之外,為消費者提供情緒價值的體驗型業态愈發受到青睐,成為新的消費增長點。今年以來,觀察到Livehouse、脫口秀、室内動物園等娛樂體驗式業态日漸豐富,並陸續進駐購物中心。宏觀數據顯示,全市前三季度文藝創作表演、文化活動服務營業收入同比分别增長50.6%和28.7%。消費者對體驗型消費的需求增加,對實體商業的運營管理能力提出了更高要求。

未來展望

面對深刻調整的市場需求,開發商更加謹慎,部分項目開業計劃有所推遲。結合項目的建設和招商進度,2025年全年廣州将迎來約74萬平方米的優質購物中心,其中超過半數位于中心城區。對此戴德梁行廣州商業部負責人孫斌表示:“随着廣州建設國際消費中心城市的進一步推進,白鵝潭、長隆萬博和廣州塔-琶洲等幾大世界級商圈也在加速建設,将深耕自身時尚商貿、文化旅遊、數字産業等優勢基因形成具有自身特色競争力的消費生态,此外一方東山、城市之丘等一批“非標商業”亦正入局主流消費趨勢,将為廣州市場提供更為多元、垂直的消費社交場景。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載