最新的指引是300億元,這一數值相較于2024年的全年營收130.4億元,增長了130%。

觀點網 盡管早有預期,泡泡瑪特最新的業績表現還是再次讓市場意外。

在雪球平台上,有投資者這樣表述“就像一個田徑運動員不停奪冠的同時不斷刷新着自己的PB,不斷迫近自己的完全體和巅峰。”而最新的這份中期業績公告顯示,僅六個月時間,泡泡瑪特的收入、利潤均已經超越了2024全年。

業績公告發布後的第二天上午,董事局主席兼行政總裁王甯在發布會上“更新”對全年業績的指引。

說是“更新”,實際上是因為早在年初,王甯就于2024年年度業績發布會上預期2025年同比2024年有50%以上增長,預期泡泡瑪特在2025年實現超過200億元的銷售額。但從上半年的表現來看,顯然是“低估”了。

最新的指引是300億元,這一數值相較于2024年的全年營收130.4億元,增長了130%。同時,該公司預期全年經調整的淨利潤率在35%左右,今年上半年該項數值為33.9%。

亮眼數據背後,推動泡泡瑪特再造里程碑式業績的關鍵又是什麼?

講好IP故事

回到業績本身,2025年上半年,泡泡瑪特的收入達到人民币138.76億元,同比增長204.4%;經調整淨利潤47.1億元,同比增長362.8%;毛利率70.3%,同比增長6.3%。

IP是泡泡瑪特的核心,今年上半年,THE MONSTERS家族中的LABUBU在全球的風靡有目共睹,這也成為推動泡泡瑪特增長的關鍵因素之一。

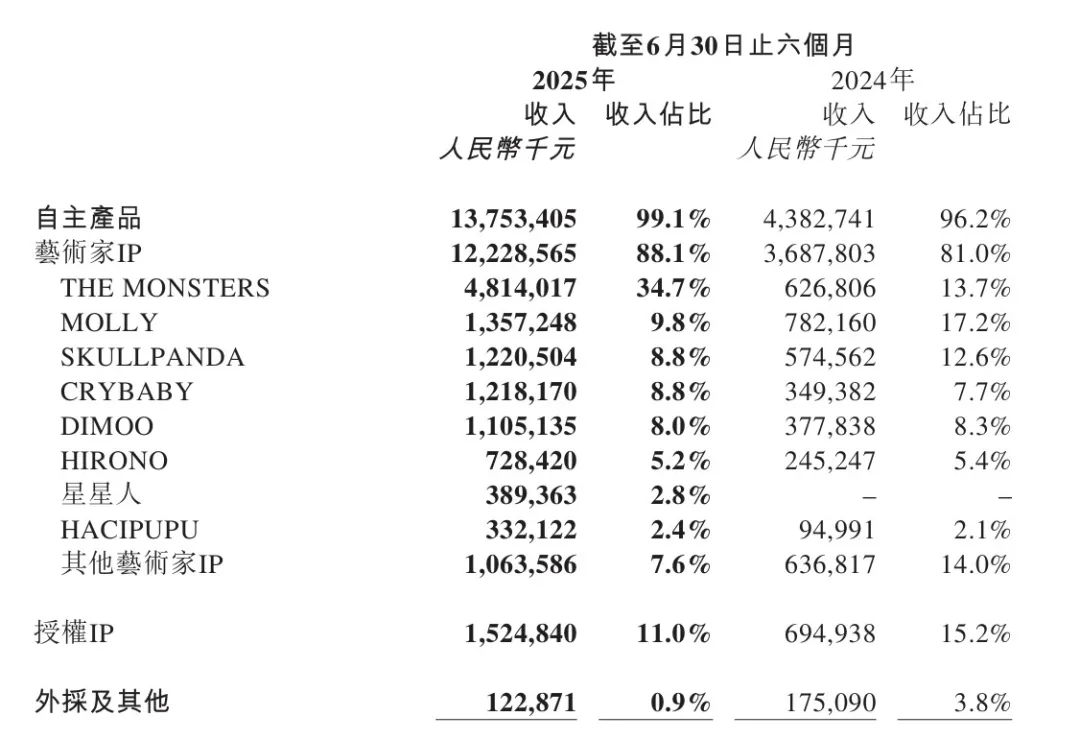

數據顯示,2025年上半年,泡泡瑪特共有13個藝術家IP收入過億,5個IP收入超10億元。其中THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY和DIMOO在報告期内分别實現收入48.14億元、13.57億元、12.21億元、12.18億元和11.05億元。

THE MONSTERS的收入增幅高達668%,按IP劃分,其收入占比為34.7%。對毛利的貢獻為13.6億元,取得73.5%的同比增長。收入貢獻第二高的是MOLLY,占收入比重為9.8%。

按IP劃分的收入明細,圖片來源:企業公告,商業客截取

而事實上,圍繞單一IP增長上限及IP矩陣均衡發展的讨論,一直伴随着泡泡瑪特。

在業績發布次日的發布會上,王甯也對此做出回應。他在發言中強調,泡泡瑪特是一家平台化企業,從最開始的一個IP到現在越來越多,每個IP都各具特色,各有各的特點,也都受到了不同消費者的喜歡。

他認為,“從占比上來講,首先我個人不認為,哪個IP占比特别大就不健康……當然,我覺得更多元的IP可以證明我們是一家相對來說更健康的一個平台化公司。我們也會給到所有IP更多資源,希望各個IP在自己不同的路線上,能夠給不同的消費者帶來一些陪伴和快樂,我們希望每個IP都能夠有自己的特點。”

對于泡泡瑪特而言,每個IP的風格和想要表達的内容是不一樣的,如何能讓每個IP将最好的一面呈現給大家,是泡泡瑪特更關注的方向。

再以LABUBU為例,作為THE MONSTERS家族中的一員,LABUBU已經跻身世界級IP行列,成為2025年上半年全球最熱門的IP之一。

王甯談到,“大家比較關心銷售增長的數字,但實際上對于我來講,更關心LABUBU成為一個世界級IP背後的意義……當一個IP成為世界級之後,其真正的商業價值才剛剛開始。”

成為世界級或者是一個符号化的超級IP以後,可以挖掘的品類很多,産品的開發方向也很多。他補充道:“其實我們今年對LABUBU的産品開發是相對比較克制的,沒有過度消耗這個IP。”

而在本周,泡泡瑪特将發售迷你版LABUBU,“它的适用場景會更多元,相信會成為超級爆款。”

全球化的泡泡瑪特

LABUBU在全球市場足夠火爆,但客觀而言,不同地區消費者的喜好以及業務發展程度仍存在差異。

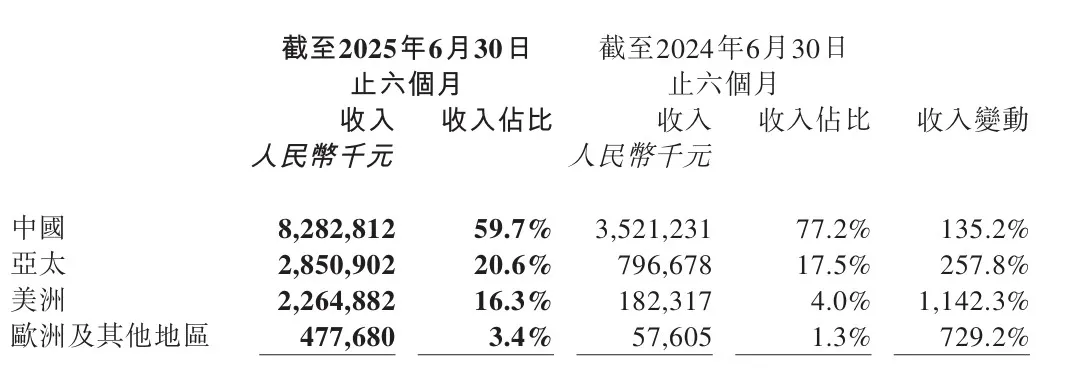

數據顯示,今年上半年,通過滿足用戶多元化品類及IP需求、精細化提升運營效率,拉動了中國各渠道的銷售增長,收入達到82.83億元,同比增速135.2%;

而亞太收入達到28.51億元,同比增長257.8%;美洲收入達到22.65億元,同比增長1142.3%;歐洲及其他地區實現收入4.78億元,同比增長729.2%。

按區域劃分,中國、亞太、美洲、歐洲及其他地區的收入占比分别為59.7%、20.6%、16.3%、3.4%。中國以外海外地區的營業收入由去年同期的10.4億元提升至55.9億元,占總收入比重已接近二分之一,上年同期僅為22.8%。

按區域劃分的收入明細,圖片來源:企業公告,商業客截取

在管理層看來,美洲、歐洲及其他地區的持續快速增長,也充分證明泡泡瑪特可以成為世界級的消費品。而伴随着快速增長,有望在下半年達到去年中國市場的收入水平——35.21億元。

按照渠道劃分,美洲市場的收入主要來自包括泡泡瑪特官方網站、TikTok平台等線上渠道,對應占比58.6%,這部分收入為13.27億元,同比增長1977.4%。

線下收入為8.42億元,增幅達744.3%。數據顯示,美洲零售店數量從2024年上半年的10間增長到2025年上半年的41間。業務的快速擴展和單店收入的增長推動了線下收入的增長。

此外還有少部分批發及其他收入,占比約4.2%,同比增長413.5%至9592.7萬元。

有明顯不同的是,歐洲市場主要收入來自線下渠道,與線上、批發及其他渠道的收入分别為27.65億元、16.5億元、3619萬元,占區域收入比重為57.9%、34.5%、7.6%。

在上半年,歐洲及其他地區零售店數量也有明顯增長,由2024年上半年的9間增長到2025年上半年的18間。

整體而言,海外市場的店鋪規模由2024年上半年的58家,增至今年中期的128家,單店平均營業收入由1179萬元增至2349萬元,增幅達99.24%。

門店的有效擴張及運營效率的持續攀升,成為泡泡瑪特海外業務高速發展的核心動力。

也基于此,泡泡瑪特接下來将繼續推進線下的布局,計劃在法國巴黎、澳大利亞悉尼、意大利米蘭、美國紐約等,持續推進旗艦店以及旅遊零售店的布局,打造具有高影響力的標杆門店,預計到年底将達到海外市場超200家門店的布局。

相反,對國内門店的要求,由數量的增加轉為希望把每個門店都能夠做好,包括空間形象、人才管理、陳列升級等方面。

此外,随着對海外市場的深入布局,泡泡瑪特在不同地區擁有了直營團隊,除了運營事務本身,未來還将組建藝術家挖掘和服務的團隊。與更多當地市場的藝術家合作、簽約,打造本土化産品。豐富産品線的同時,提高品牌知名度,從而提高潮流文化在全球範圍内的影響力。

播撒新業務種子

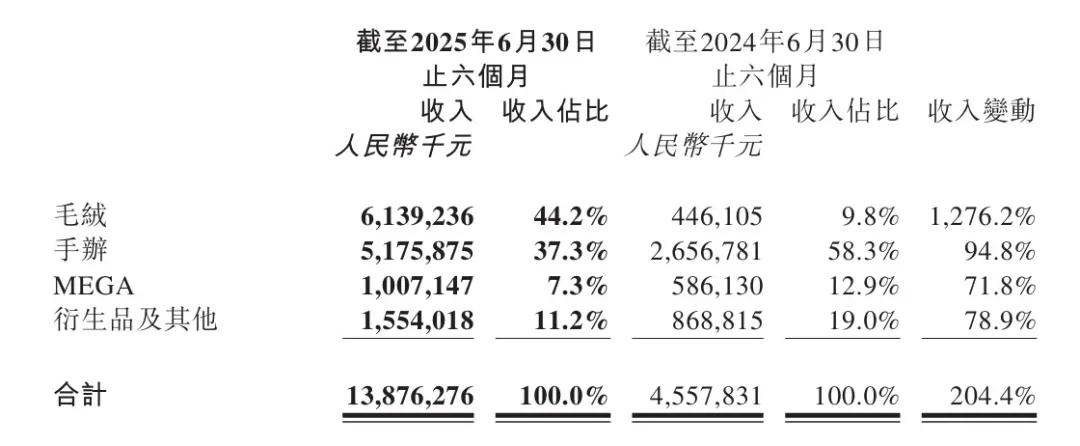

實際上,手辦類産品一直是泡泡瑪特的核心品類,但在今年上半年,毛絨品類首次實現“超車”,成為泡泡瑪特當前的第一大品類。

從具體數據來看,上半年,毛絨産品實現收入61.39億元,同比增長1276.2%,占收入的44.2%。但在去年同期,收入占比僅為9.8%。

按品類劃分的收入明細,圖片來源:企業公告,商業客截取

據悉,今年上半年,泡泡瑪特為10個IP推出近20款毛絨産品,涵蓋軟臉、硬臉款式,采用不同尺寸大小和材質,涉及的IP包括LABUBU、SKULLPANDA、BABY MOLLY、CRYBABY、HACIPUPU等。

泡泡瑪特認為,毛面料的升級豐富了産品的柔軟質感,通過不同工藝實現互動功能,改變了軟毛産品單一的陪伴屬性,增加了更多可玩性。得益于産品出色的展示性與搭配功能,這一繫列舉措不僅持續加深了與現有粉絲的情感連接,也為品牌與IP拓展了更多來自不同國家及地區的年輕粉絲,使其毛絨産品在年輕消費者中牢固占據優勢地位。

手辦品類在基數的情況下,依然實現了94.8%的同比增長。MEGA是泡泡瑪特在2021年面向高端潮玩收藏市場推出的産品線。2023年,正式升級為“MEGA COLLECTION”,聚焦潮流、藝術與IP内容,以潮流收藏玩具為媒介,探尋審美表達,記錄時代靈感,助力年輕人成為時代文化的收藏家。

從2021年至今年上半年,泡泡瑪特已經發布了近150款MEGA産品,其中不乏各種經典藝術家聯名、非遺合作、潮流品牌共創等高光繫列臻品,實現了高端圈層影響力的突破與沉澱。

在推出MEGA COLLECTION的第五年,品牌運營逐步邁入成熟階段。同時,分别于成都SKP、北京SKP-S開設了一家POP MART COLLECTION臻藏店。

今年上半年,MEGA COLLECTION實現收入10.07億元,占收入比重為7.3%,收入同比增長71.8%。衍生品及其他品類上半年實現收入15.54億元,同比增長78.9%,占總收入的11.2%。

面向未來,泡泡瑪特首席運營官司德表示會積極探索更多品類,希望可以用更多不同的形态展現IP,幫助IP實現更多商業化的可能,以及繼續以IP為核心去探索其他延展的可能。

事實上,今年上半年,泡泡瑪特于北京、上海分别開設了一家“popop”飾品店,甜品業務則開設在泡泡瑪特樂園。不過,司德表示“盡管我們對飾品、甜品業務非常看好,但我們也會以更有耐心的方式去孵化品牌和産品,不會在短期内做快速的擴張。”

“在業績增長非常好的情況下,我們再去幫助新業務播撒一些種子。但我們自己團隊的更多注意力還是會放在以IP為核心的集團化和全球化的這個核心戰略上。”其稱。

此外,據透露,位于北京的泡泡瑪特樂園當前已進入1.5期的建設以及二期的設計規劃階段。泡泡瑪特為多個IP制作的動畫短片也會在接下來陸續上線。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:潘玲宣

審校:武瑾瑩

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載