從首次遞表的失效折戟,到正式上市時萬人追捧,在布魯可身上究竟發生了哪些變化?

觀點網 你相信光嗎?被稱為中國版“樂高”的布魯可,今天應該是相信的。

1月10日上午,布魯可正式在港交所敲鐘上市,股價高開81.61%。截至午間收盤,漲幅雖有回落但仍保持在50%以上。

而在此前一天,布魯可于暗盤交易中已經取得超70%的漲幅。

截至全天收盤,布魯可港股股價85港元,較60.35港元的發行價取得41%的漲幅,總市值205億元。

根據最終發售價及配發結果公告,布魯可最終發行約2773.83萬股份,較原計劃額外發售了15%股份。在公開發售階段獲得5999.96倍認購,國際發售獲38.6倍認購。

除此之外,有業内人士指出,布魯可孖展超額認購金額躍進港股歷史第三,申購倍數達6035.54倍,僅次于毛記葵涌、草姬集團;本次IPO發行凍資規模亦位居港股IPO發行歷史第三,遠超2024年港股“凍資王”毛戈平當時的認購總額。

“超購王”與“凍資王”頭銜之下,被資本市場買爆的布魯可,卻是二次遞表才得以上市。

從首次遞表的失效折戟,到正式上市時萬人追捧,在布魯可身上究竟發生了哪些變化?

從奧特曼依賴到IP矩陣

這只新晉熱股在兩周前剛迎來十周年慶典。

2014年12月,布魯可前身布魯可科技成立于上海,在創始人、CEO朱偉松帶領下,通過拼搭角色類玩具設計、研發和銷售,已成為中國最大、全球第三大拼搭角色類玩具企業。

但在最初階段,“科技”冠名之下,布魯可也曾探索過兒童早教機、AR七巧闆等業務,只是表現並不理想。在确立以積木玩具為核心之後,憑借積累的拼搭類玩具行業相關儲備,2019年正式切入拼搭角色類玩具市場,開始研發相關産品。

與此同時,根據弗若斯特沙利文資料,中國拼搭角色類玩具市場從2019年的人民币12億元增長至2023年的人民币58億元,年均復合增長率為49.6%,並預期将從2023年的人民币58億元增長至2028年的人民币325億元,年均復合增長率為41.3%。

增長的市場規模成為布魯可發展沃土,最終在2022年1月正式推出拼搭角色類玩具,産品組合得以擴大。

招股書顯示,布魯可拼搭角色類玩具收入由2022年的1.18億元增加553.5%至2023年的7.7億元,並由截至2023年6月30日止六個月的2.41億元增加323.8%至截至2024年6月30日止六個月的10.23億元。

同時期,受來自拼搭角色類玩具高收入影響,布魯可整體收入變現亦取得顯著增長。從2022年的3.256億元增長169.3%至2023年的8.767億元,並從截至2023年6月30日止六個月的3.1億元增長237.6%至截至2024年6月30日止六個月的10.46億元。

此外,布魯可也轉向以經銷商為核心的線下銷售渠道,通過發揮經銷商本地資源及市場情報,有效滲透市場,從而實現業務擴大並推動增長。

體現在具體數字上,于2022年、2023年及截至2024年6月30日止六個月,布魯可線下經銷銷售額分别占總收入的48.2%、83.6%及91.6%。

在2022年,拼搭角色類玩具毛利率達到36.8%,接近于積木玩具。該毛利率進一步增至2023年的48.4%及截至2024年6月30日止六個月的53.3%,分别超過積木玩具于有關期間的38.7%及38.1%。

拼搭角色類玩具實現了彎道超車。

經營基本面上,布魯可兩次遞表並未發生太大改變,但市場态度卻大反轉。

據悉,布魯可大部分收入來自基于奧特曼IP的産品銷售,也因此受到诟病。不過可以看到,在2024年上半年,這一IP依賴略有減輕。

該公司于2021年與奧特曼IP授權方簽訂授權協議,獲得了在中國設計、開發、生産及銷售奧特曼拼搭角色類玩具的授權。于2023年、2024年上半年,來自奧特曼IP的産品銷售分别占總收入的63.5%以及57.4%。

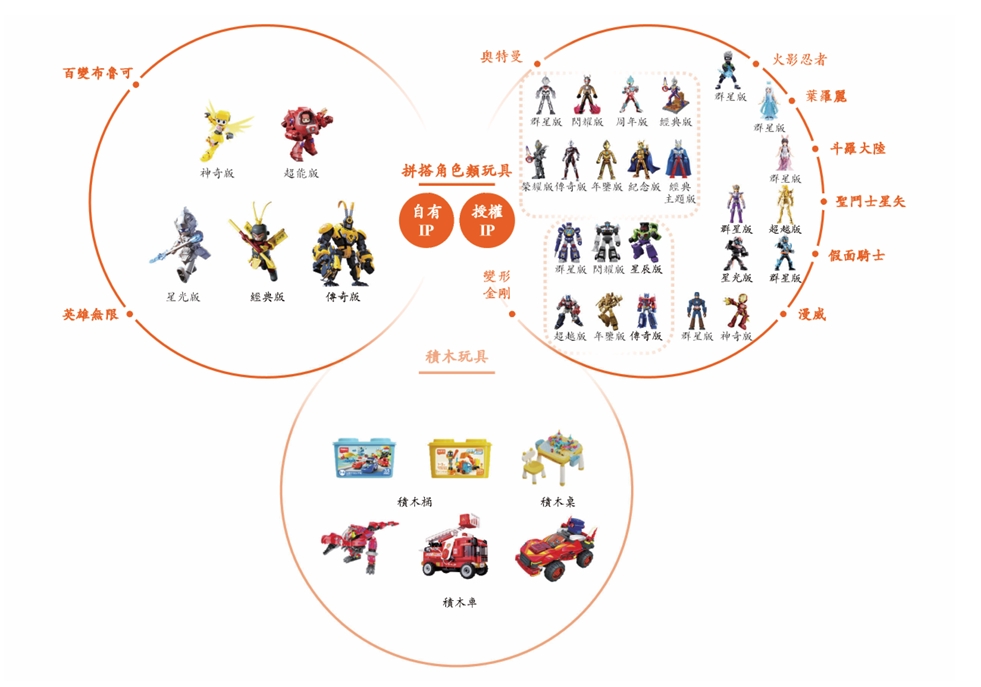

關于公司的競争優勢,布魯可總結為五大方面,其中排在首要位置的是“難以復制的廣泛專利布局與豐富IP矩陣組合”。

目前,布魯可擁有中國傳統文化主題“英雄無限”、兒童益智類“百變布魯可”兩大自有IP。

除了奧特曼之外,還獲得包括變形金剛、火影忍者、漫威、小黃人、聖鬥士星矢、寶可夢、假面騎士、初音未來、名偵探柯南、新世紀福音戰士、凱蒂貓、哈利·波特及星球大戰等在内約50個知名IP的授權。

據招股文件披露,布魯可同時還就超過25個知名IP進行IP授權安排的磋商。若進展順利,持有的IP授權将接近80個。

這些IP並非全部僅限于國内市場銷售,以變形金剛為例,布魯可獲得了在中國、美國、歐洲、東南亞等主要玩具市場的銷售授權。

日益壯大的IP矩陣為布魯可帶來更多元的收入,從另一角度來看,也能夠觸達多年齡段以及不同性别的全球消費者。

但持續擴張額IP矩陣,也造成IP授權費用高漲。數據顯示,2021年至2023年期間,布魯可淨利潤分别為約-5.07億元、-4.23億元、-2.07億元,在2024年上半年虧損擴大至2.55億元。

同時期,布魯可授權費用分别為250萬元、1485萬元、7298萬元,在2024年上半年,授權費用達9123萬元,超出2023年全年。

多元場景與全球市場

憑借在IP上的優勢,布魯可迅速于全球市場中占據重要位置,成為中國最大、全球第三大的拼搭角色類玩具企業。

從新品推出節奏來看,非奧特曼IP産品在新品中占比更大。在初音未來、寶可夢等大熱IP助力下,有望逐步提升占公司收入的比例。

此外,布魯可在産品定價方面同樣致力于觸及更廣泛的消費者。

截至2024年6月30日,布魯可共有431款在售SKU,包括主要面向6歲以下兒童的116款SKU、主要面向6至16歲人群的295款SKU,以及主要面向16歲以上人群的20款SKU。

定價區間上,針對不同類型客群的購買力分别定價、完整布局。據悉,該品牌主流産品價格在9.9元至399元不等。熱銷的大衆産品定價為39元,可以觸達更廣泛消費人群的平價産品定價為9.9元至19.9元。

相比同樣為IP産物的樂高、泡泡瑪特等,這一平價價格策略顯然更具優勢。如果一定要找到對標企業,與名創優品倒是有更高相似度。

2024年10月,名創優品宣布“全球IP聯名集合店”的新定位。同時公布的數據顯示,名創優品已和超150個全球知名IP合作,全球IP産品銷售突破100億元。在IP豐富度上,幾乎比布魯可多了一倍。

從“雜貨店”到IP集合店,名創優品並不完全算是一己之力蹚出一條新路。商業服務于需求,也是近年來的“興趣消費”為這些企業帶來了真正機會。

對于布魯可獲得的追捧,也有觀點将其歸因為市場環境和情緒的改變。

例如,2020年12月港交所上市的泡泡瑪特,開盤首日股價高開超100%,市值突破千億港元,但之後進入持續下行期,直到2024年才受增長的海外市場業績影響,實現向好發展。

拼搭玩法在角色類玩具的應用,通常通過積木塊或較高比例的特征零件還原IP和模拟動作,布魯可與名創優品相比,主打的拼搭角色類玩具更具可玩性與互動性。

2023年,布魯可實現約18億元GMV,同比增長超過170%。根據弗若斯特沙利文的資料,2023年,按GMV計,布魯可在中國拼搭角色類玩具細分市場和中國拼搭類玩具市場的市場份額分别為30.3%和7.4%。

對于後續發展,觀點新媒體于上市現場獲悉,創始人朱偉松在致辭中表示:“未來,我們将繼續加大研發投入,推出更多更好玩的産品,與合作伙伴攜手,共同推動行業創新與發展。”

同時,“通過在香港上市,布魯可将吸引更多優秀人才加盟,進一步拓展全球市場”。

具體來看,布魯可瞄準了載具類玩具市場。招股文件顯示,商業化廣泛IP的豐富經驗為拼搭載具類玩具成為公司重點發展的新品類提供了堅實基礎。布魯可計劃于2026年推出載具類玩具,並于日後推出情景玩具。

多元的拼搭玩具品類,以及不同拼搭玩具品類間的組合,将顯著擴大布魯可玩具的主題場景,為中長期業務發展帶來增長潛力。

值得注意的是,布魯可曾與投資方約定,若未能在2026年6月30日前完成上市,或出現創始人嚴重違約、離職等情況,優先股股東可以行使贖回權。截至2024年6月30日,布魯可擁有可轉換可贖回優先股金額為18.22億元。

随着布魯可在港交所的一聲鑼響,這項約定也就消散了。

據披露,對于全球發售獲得的所得款項淨額,布魯可預計将其中約25%用于增強産品設計及開發相關的研發能力;約25%将用于投資核心生産資源(例如模具)和專注生産拼搭角色類玩具的自有規模化工廠;約20%用于進一步豐富IP矩陣;約20%用于銷售和營銷活動。

為實現增長戰略,布魯可還在招股文件中提到,将在拼搭角色類玩具的行業價值鍊上進一步同廣泛的合作伙伴達成多元戰略合作,包括IP版權合作方、生産合作方、銷售渠道合作伙伴等,構建戰略合作伙伴網絡。

其中,該公司計劃和戰略合作伙伴共同投資IP内容以加深合作,計劃戰略性探索潛在收購機會,以進一步夯實IP矩陣、産品組合、研發能力,以及銷售渠道。

更幸運的是,龐大的IP資源正迎合了當下熱門趨勢。

造富雪道 | 人生就像滾雪球,只要找到濕雪和一條很長的坡道,雪球就會愈滾愈大。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:潘玲宣

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載