買手制就是SKP的一把雙刃劍,好則利,反則兇。

編者按:2024年,面對經濟與行業調整的大環境,如何穿過風暴,在周期考驗和市場競争中赢得生存與發展,是每一個企業掌舵者需要思考的核心問題。

在這一背景下,觀點新媒體策劃並推出“穿過風暴”年度繫列報道,尋找一批在變革中砥砺前行、推動中國經濟高質量發展的企業共同迎接新的一年。

同時,我們将繼續對話一批具有全球視野和豐富學識的經濟學者與行業領袖,從他們的角度,解讀行業與企業的未來發展。

觀點網 北京SKP——世界級的奢侈品百貨商場。

要是站在負一層BHG超市貨架前,仍琢磨着是狠心買下45塊一斤的石榴立馬走人,還是多走兩條街在三輪車大爺那用十元挑選仨包甜的石榴,就無法真正走入SKP的“世界”。

“一般有錢人”在SKP喝的是4.5元/330ml塑料瓶依雲礦泉水,年消費50萬元以上黑卡會員喝的是櫃姐親手遞上的玻璃瓶巴黎水,國内便利店售價10元/330ml一瓶。

當初北京SKP成立時,便立志要做全北京最具國際感的商場、CBD最大型的高端購物場所,如今似乎也做到了。

2019年,北京SKP創造出單日10.1億銷售神話;2020年全年銷售額177億元,一舉超越“學習導師”哈羅德百貨;2023年,銷售額再達新高265億元,蟬聯“全球店王”。

然而,市場遇冷之下,2024年中國頭部重奢商場玩家都撓破了頭,紛紛思考消費降級下如何彌補高奢銷售的缺口,從而穿過風暴。

作為全球高端百貨零售之王的北京SKP,同樣受到奢侈品增長瓶頸的波及。

據業内消息人士稱,北京SKP2024年銷售額或回落至220億元區間,同比跌幅約17%。

華聯的選擇

有人說,北京SKP的成功是因為做對了兩件事。

一是自2006年成立起便始終堅持高端定位;二是與台灣新光三越分手兩年後的2014年成立了買手團隊。

北京SKP的前身是新光天地,當初成立的目的是想借助北京華聯進軍大陸,進而布局中國零售高端市場。

而新光三越百貨由台灣新光集團與日本三越百貨在1989年合資成立。

新光天地開業的600多個品牌專賣店中,首次進入大陸市場的國際奢華品牌多達90個,使其在短時間内迅速站穩高端百貨業“一哥”地位。

據一位知情人士透露,當時為了讓北京新光天地引入更多搶眼品牌,新光三越在招商等環節采取了策略性調整,犧牲了部分台灣方面的利益。

新光三越百貨和北京華聯,一個有經驗,一個有“國家隊”背景,本是天作之和,但也無法擺脫股權對等的宿命。合作六年後,雙方因管理權之争而分道揚镳,新光天地也由此改名SKP。

2014年,北京SKP更名,場内布局大動刀,新設4F高端女鞋沙龍與2F男士精品樓層,這一切都被媒體統稱為“去新光化”,但其實SKP真正改變的是經營模式。

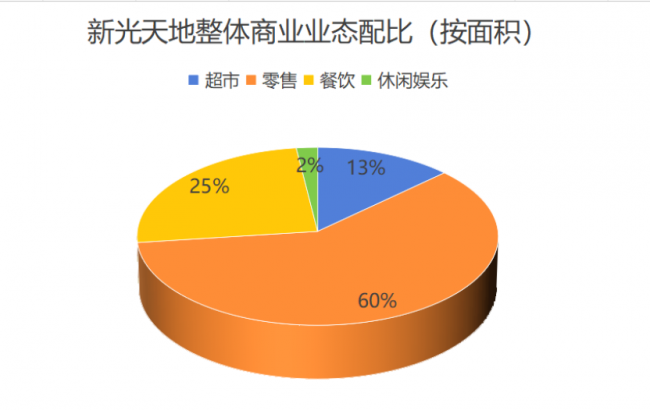

新光天地是早期中國地産商的縮影,承擔着大房東角色,除了個别商品類别,盈利主要靠出租商鋪收取租金、管理費或者聯營抽成等。

數據來源:公開資料觀點指數整理

從業态結構上可以看到,新光天地零售占比僅60%,而餐飲占比達到了25%。但如今,“去新光化”後,北京SKP零售占比提升至87%,餐飲占比大幅下降,更符合百貨“好買”的性質。

更重要的是,個性化消費趨勢愈演愈烈,若再依靠簡單的“收租金”經營模式,百貨行業必然會走向衰弱。

在SKP之前,北京只有西單老佛爺是以傳統百貨公司形式運營,除了招商聯營外,還有一部分男女裝采用直營采購的模式。

自營模式的主要優勢在于擁有經營控制權,通過自主采購和自主銷售,控制價格、品類、商品結構,在日趨激烈的市場競争中取得差異化優勢。此外,自營模式還能夠獲得全部經銷利潤,擴大利潤空間。

2014年,華聯集團董事長吉小安或許是嗅到了市場的潛在危機,或許是想走一條與新光天地不一樣的路,又或許是覺得西方百貨的模式更值得借鑒,于是他當即拍闆,“SKP要成立自己的買手團隊!自己的買手店!”

自那年起,吉小安陸續組建完整的零售、采購團隊,招募了包括品牌買手、視覺陳列,零售運營等相關職位人才,将傳統百貨的經營模式轉變為兼具直營采購模式的精品百貨公司。

目前,SKP有了自己的多品牌集合店——SKP SELECT。從全球采購時尚前沿的設計單品,集聚國際高級男女裝、獨立設計師作品、精致鞋履、品味珠寶、趣味配件、美妝香氛及家居飾品于SKP SELECT,建立了一站式購物體驗目的地。

據悉,SKP SELECT中引入了多個美國、英國、日本、意大利等先鋒設計師的設計品牌,如JW Anderson、CECL、DSQUARED2、JTL SANDER、SACAL、CFCL、THE ROW、JUUN.J等,甚至部分品牌在國内還未開設專櫃店鋪。

一位從事零售業多年的資深人士告訴觀點新媒體,如果買手選品獨到,定價不錯,收益就很可觀,“同樣一件産品,在不同渠道的買手店差價400多元也是再正常不過的現象。如果是熱門款或稀缺款,差價只會更大。”

然而,買手店看上去很性感,實則骨子里的商業模式卻是脆弱和薄利的。

前期投入成本高是一方面,除了門店裝修費用外,國外設計師品牌訂購都需要比較高的資金成本,包含貨物成本、貿易成本(加點)、國外運輸費用、關稅、清關倉儲費、國内運輸費等費用。

這些費用投入在短期内通常都難以轉化為直接盈利,從而會給買手店前期造成較大資金壓力。

值得注意的是,為了确保部分商品在店内是獨家銷售的,SKP就必須對其買斷。自買自銷,不僅需要一定的資金支持,更考驗買手對市場的精準洞悉。

若選品出現偏差,就會影響商品的周轉率、庫存成本和運轉靈活度,增加資金壓力。

據悉,北京SKP在招募買手時,一個條件是必須具備海外留學背景,而目前買手團隊規模約200-300人。

此外,並非所有品牌都能買斷,為了吸引獨家新品牌入駐,SKP只能選擇第二條更冒險的路。

吉小安的野心

野心有多大,風險就有多高。

對于不能完全買斷獲取獨家經銷權的品牌,用特許經營模式就成為了SKP擴寬生意版圖的重要砝碼之一。

特許經營模式類似于加盟,在采購方面和直營模式十分相似,兩者均需自買自銷、自負盈虧,需要承擔高庫存風險與高資金壓力,但有自主定價權,賣得好利潤就高。

據悉,“緊身衣之王”Azzedine Alaïa在2014年入駐北京SKP開設亞洲首店時,采用的就是特許經營模式。除此之外,已經關停的珍珠鞋鼻主Nicholas Kirkwood,當初也是SKP以特許經營方式招攬到的獨家品牌。

不過,對于百貨公司、多品牌制買手店來說,特許經營雖能利用品牌知名度快速擴張市場,但成本和風險會更高,且靈活性遠不及直營采購。

直營采購可以随時停止進貨,但特許經營不行。

“不管賣得出去賣不出去,都得按規定額度進貨,直到合同到期,即便銷售達不到預期結果。”一位零售商指出,除了要按照采購限額買貨,百貨商場還要支付相應的市場、培訓費用。

就目前環境來看,直營采購和特許經營的風險似乎比利潤還高。

或許吉小安也考慮到了自營商品對資金占有的壓力,但又需要獨家商品的競争優勢,所以截至目前為止,自營買手店在北京SKP場内占比僅是小部分,大部分零售業務都是通過聯營式進行的。

聯營模式簡單來說就是,品牌和SKP約定一個營業額,然後按照一定扣點比例進行分成,這一模式和恒隆廣場等購物中心對重奢品牌的運營邏輯是一樣。

假設,品牌和SKP約定每月營業額為100萬元,扣點比例為20%,如果品牌當月營業額為200萬元,那麼品牌當月需要支付40萬元給SKP,剩下160萬元就是品牌的收入。

對于強勢的頭部奢侈品牌來說,它們不願意把産品批發給百貨公司,必須自己嚴格控制渠道,從而控制價格。

路易·威登家族第三代的女婿雷卡米爾将上述行為稱之為 “垂直整合”。

亨利·雷卡米爾接手LV後發現,若設零售中間商,包袋標價至少翻一倍,但集團賺的錢並沒有因此變多;可若無中間商,集團利潤則能從15%-20%直接漲至40%。

此前,觀點新媒體采訪廣州一位資深商業地産商時,他也提及,類似LV、Chanel、Gucci、Dior等六大藍血品牌,以及Givenchy、Valentino、YSL在内的8大紅血品牌,他們的扣點比例通常較低,6-8%左右。

盡管扣點較低,但頭部品牌銷量過硬,且場内品牌數量多。

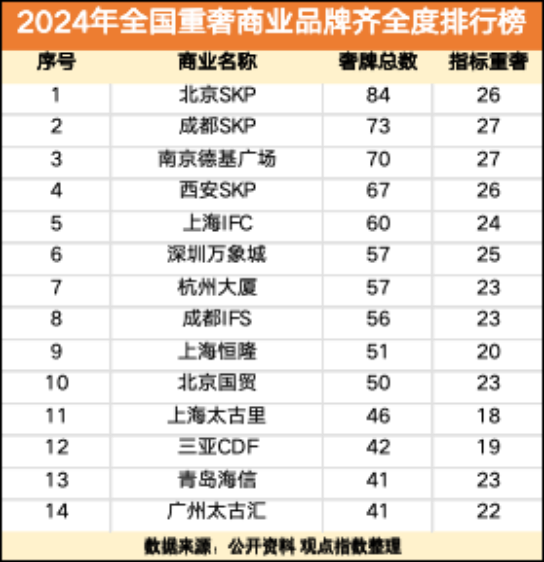

據觀點新媒體不完全統計,目前SKP是擁有奢侈品牌最多的商場,尤其是在重奢數量上,更是超過了上海恒隆廣場和上海IFC。

據網傳銷售數據,2023年2月,北京國貿LV店銷售額高達3億元,而上海恒隆廣場LV店也不甘示弱,達到了2.65億元。若依據7%扣點規則計算,恒隆廣場僅憑這2.65億元的銷售額,就能從LV門店獲得約1855萬元“租金”收益。

然而,這一模式也暗含風險。在固定扣點模式下,一旦高端奢侈品牌銷售業績出現波動下滑,商場直接收入也會迅速縮水,影響立竿見影。

更為復雜的是,為了能吸引國際頭部品牌入駐,商場在簽約時通常還會與品牌簽訂反保底協議。這意味着,若品牌門店未能達到預設銷售額,非但無需向商場繳納租金,商場反而需要依據協議,以某種形式補償品牌的損失。

在此共生關繫下,SKP的角色已遠非單純的地産商所能涵蓋,更是要做一位精明的“運營者”。

況且,2024年對于奢侈品行業來說,是充滿挑戰性和不确定性的一年。

市場的轉變

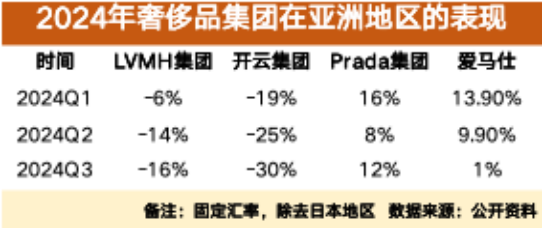

2024年市場溫度突變,法國奢侈品巨頭LVMH集團最早感知到。

2024年第一季度,LVMH集團除日本以外的亞洲地區(以中國市場為主)同店銷售額下降了6%。到了第三季度,亞洲市場收入大跌16%,全年有機收入降低11%。

又何止LVMH集團,開雲集團也表現失守,第一季度負增長16%,第三季度為-30%。

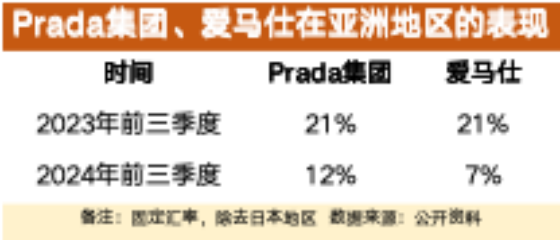

Prada集團和愛馬仕之所以還能保持前進态勢,前者靠的是年輕女性群體,打造miumiu富家千金人設;後者靠的是漲價,将“壕無人性”貫徹到底,“馬,不是誰都有資格養,尤其是稀有品種”。

盡管如此,相較2023年的增長速度,也還是進入了減速地帶。

2025年1月21日,貝恩公司在《2024 年中國奢侈品市場》報告中指出,2024年中國大陸的奢侈品市場下降18%至20%,業績回落至2020年水平。

麥肯錫最新發布的研究同樣表明,2025年全球奢侈品市場将僅增長1%至3%,與以往動辄雙位數的大躍進式增長相比,無疑是杯水車薪。

在此背景之下,重奢商業地産商也同樣犯起了愁。

2024年全年,恒隆地産整體租賃遭遇了6%的下滑,内地物業組合租賃收入縮減4%。與2023年相比,商場組合整體租賃收入和租戶銷售額分别下跌3%和14%。

在這其中,受影響最為嚴重的是上海恒隆廣場,全年收入同比下滑6%,商場内租戶整體銷售額同比下降22%。

緊接着,太古地産也發出了盈利預警。2025年2月7日晚間,太古地産預計2024年股東應占溢利為65億港元,同比下降10.96%;呈報虧損預計為8億港元,而上年同期為溢利26億港元。

坪效遙遙領先的上海恒隆廣場已感受到了市場的寒意,而SKP這個坐擁最多重奢品牌的商場又豈能幸免。

往年,每到4月生日慶和11月周年慶,北京SKP一樓美妝區必然被圍個水洩不通,商場為了應對客流,不得不在美妝區增設多兩個收銀櫃台。

圖片來源:北京SKP公衆号

一方面,因為服裝包類大牌奢侈品為了維護價格,不接受使用消費贈與的禮金,而美妝區品牌除了Chanel外,幾乎都參與活動;另一方面,美妝護膚品客單價在場内相對較低,使用禮金不需再額外補差價。

然而,據北京SKP一位護膚品牌店員透露,今年店慶收銀櫃台一個都沒加。

每年兩度店慶是SKP場内高奢品牌為數不多的“打折”時刻,滿千元返兩百加上10倍積分,就相當于打了七折。對于北京SKP而言,這兩次店慶也幾乎決定了全年銷售業績。

美妝區排隊的人少了?消費者都去哪了?難道他們就不消費了嗎?

“一樓的老鋪黃金。”相比于美妝區零零散散的客群,僅一米之隔的老鋪黃金櫃台卻是人頭涌動。北京一位當地網友表示,11月店慶期間,上午9:30到北京SKP,全程排隊3.5小時,結賬1小時。

對于國内消費者而言,高奢並不是買不起,而是錢要花得更“值”。老鋪黃金自創立起定位就是高端奢侈品牌,門店僅開設在高端商場。不同于周大福、老鳳祥等傳統金店按克售賣,老鋪黃金均采用一口價,且價格多集中在1萬-5萬之間。

在資本市場面方面,從2024年6月28日上市至今,老鋪黃金股價就從首日收盤70港元/股飙升至2025年2月11日收盤時的417港元/股,漲幅近500%,市值大漲超580億港元。

如今,消費者購物越來越理性,商品選擇越來越保值,SKP的挑戰也越來越艱巨。

北京SKP的櫃姐們有兩句經典語錄:“全世界的奢侈品,如果在北京SKP買不到,那麼全國哪里都買不到”,以及“全球限量,國内僅有一個” 。

這短短兩句話,足以讓衆多消費者心甘情願地為她們的業績添磚加瓦。

櫃姐們的底氣是來源于北京SKP能獲得稀缺商品的權利,而北京SKP靠的是遙遙領先的銷售戰績。

因此,無論如何,吉小安都必須保證SKP的銷售神話一直傳承下去。

邁出的一步

不論是吉小安的雄心壯志,還是市場環境的步步緊逼,華聯SKP早已注定要邁出北京。

“如果SKP想要取得更長遠的發展,就要擴大現有客群,並且将地理布局分配得更廣。”一位資深商業地産商指出,在市場總容量有限下,SKP正在做的是快速搶占當地高淨值人群,與當初萬達下沉三四線的戰略類似。

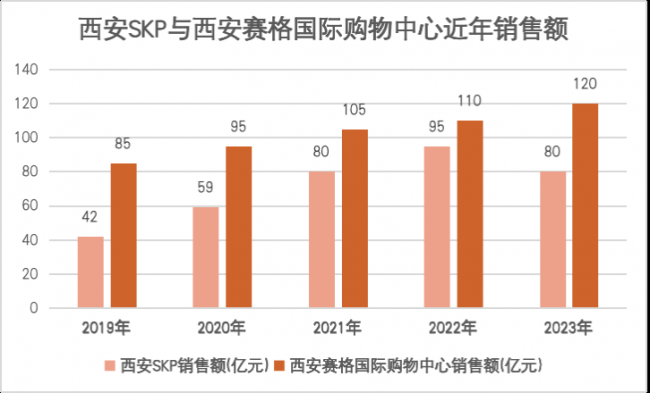

西安是SKP選擇的第一站。

2018年5月11日,西安SKP開業,地下一層,地上13層,體量24萬平方米,引入品牌數量450家。

從近五年銷售情況來看,仍有較大進步空間,但總體算成功。

數據來源:公開資料觀點指數整理

從圖表數據中可見,西安SKP自開業以來銷售業績持續攀升,與本地龍頭西安賽格國際購物中心的差距日益縮小。特别是2021年,西安SKP引入全國第二家SKP-S後,全年銷售額更是激增21億元。

SKP和SKP-S的區别在于,前者注重“好買”,後者強調“好逛”,空間體驗感更強。

不同于北京SKP和SKP-S相互獨立,南北館分流,西安SKP-S是由SKP内部4層精品女裝改造而來,客流聯動性更強。

然而,2023年的銷售數據卻透露出一絲隐憂,西安消費者對“好逛”的場景似乎已稍顯疲态,吸引力正逐漸減弱。

與此同時,西安太古里、萬象城等項目即将面世,尤其是與SKP僅一站之隔的西安太古里,無疑加劇了南門商圈的競争态勢。

時間緊迫,SKP在西安的市場份額保衛戰,刻不容緩。

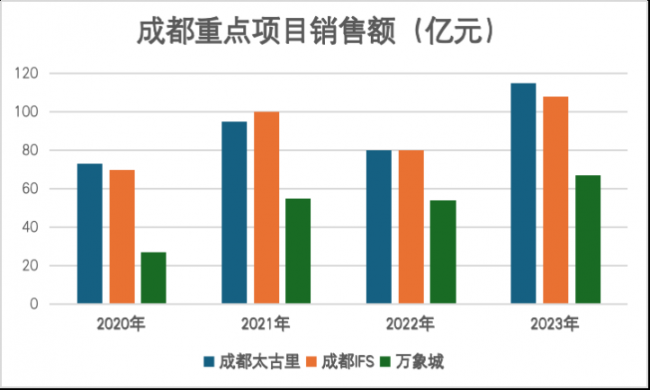

談及競争,成都SKP的壓力也不小。在其開業前,IFS、太古里、萬象城三足鼎立格局已然形成,且穩居銷售額前列三四年之久。

數據來源:公開數據觀點指數整理

除了有競争壓力外,成都SKP項目自拿地起便下達了“項目建成運營後6年内銷售收入累計不低于300億元”的KPI。也就是說,成都SKP未來每年銷售業績平均不能低于50億元。

據成都本地媒體報道,成都SKP在2023年總銷售約55億元,當地排名第四,與第三名萬象城相差12億元。雖起步艱難,但總算開了個好頭。

武漢是SKP是外拓第三站。

2021年,北京華聯與武漢市武昌區簽約,以股權收購形式拿下位于武漢中央文化區漢街第二街區以及漢街萬達廣場的資産經營業務。

據悉,當年武漢SKP在選址時就刻意避開高端商業項目集聚的武廣商圈,選擇落地新興商業聚集的漢街商圈,避免與武商、恒隆正面競争。

這一策略還是有有的,2024年7月26日,武漢SKP正式營業首日銷售額便破億,11月周年慶更是四次破億。

杭州SKP與武漢SKP選址策略如出一轍,錯位競争。

2021年5月7日,北京華聯以48.32億元底價競得杭州蕭政儲出[2021]33号世紀城核心區塊單元XSCQ020207-01、XSCQ020204-15地塊,正式确定落地杭州錢江世紀城。

歷經2023年短暫停工後,杭州SKP項目施工正如火如荼進行中。據當地網友發布的進度圖,截至2024年11月26日,杭州SKP商業體目測已有10層高。

然而,随着周邊一座座高端商場拔地而起並開業,SKP昔日的稀缺地理優勢又還能維持多久?更何況,項目落地從來不是一蹴而就,其後還充滿了諸多不确定因素,整個過程就是一場漫長的消耗戰。

以廣州馬場SKP為例,早前一位接近SKP的人士表示,廣州馬場項目計劃耗時8年,工程順利的話最快2028年能對外營業。

最近有業内消息傳出,華聯否決了相關規劃提案,這也就意味着,目前廣州馬場項目進度還停留在“紙上談兵”階段。

更不容忽視的是,SKP是重資産外拓,前期拿地、裝修都是巨額成本。即使項目進展順利,在如今消費環境下,如何能确保現金流穩定、收益穩定、毛利穩定,從而維持重資産外拓?

“調整品牌結構,利用頭部效應引進知名度高、客流量大、議價能力強的品牌門店。”一位商業地産商指出,這類型門店的傭金提取比例會相對高于其他門店的傭金提取比例。

他進一步指出,毛利穩定實際上就是要有保底承諾銷售:“當商場足夠強勢的時候,就會要求商戶做保底承諾銷售,旱澇保收。” 即品牌和SKP約定一個營業額,如果業績達標則提點抽成;若未達標,品牌依舊需要支付一筆“租金”。

然而,如果SKP僅僅依賴于出租與聯營方式去做現有品牌,競争優勢並不明顯。當前,商場招商面臨着較大局限性,常見品牌重復度高,服裝與餐飲類别尤為如此。

因此,一位商業地産研究員指出,采用買手制與聯營相結合的混合經營模式是很好的解題思路,“不僅能有效分散經營風險,又能契合消費者日益增長的多樣性需求。”

這也是為什麼SKP願意冒着存貨、資金風險也要堅持的原因。買手制就像一把雙刃劍,運用得當便是制勝法寶,反之則可能傷及自身。

穿過風暴 | 你是一船之長,世界沒有比這更美妙的景象。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:徐穎珊

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載