疫情防控政策調整後生活回歸常态化,居民購房積極性有所提高,可以看到需求端已經小幅回升。(報告期2022.12.20-2023.3.24)

觀點指數 2023年1月5日,深圳市發布了《深圳市推廣二手房“帶押過戶”模式的工作方案》。《方案》指出在二手房“帶押過戶”過程中,将通過推行“順位抵押”、二手房轉移及抵押“雙預告登記”等多種模式,優化業務流程。

據觀點指數監測,2月13日,深圳市房地産中介協會公布的數據顯示,前一周深圳二手房錄得784套,環比增長率為40.0%,已超2022年周錄得量的最高值。可見,一定程度上“帶押過戶”直接帶火了二手房交易。

第一季度,深圳自規局公告了5宗涉宅用地,總用地面積10.59萬平方米,總建築面積47.48萬平方米,總起價65.38億元。土拍規則方面,本次出讓公告繼續明确普通商品住房的最高銷售限價,五宗地塊分别采用兩種競拍規則挂牌出讓。

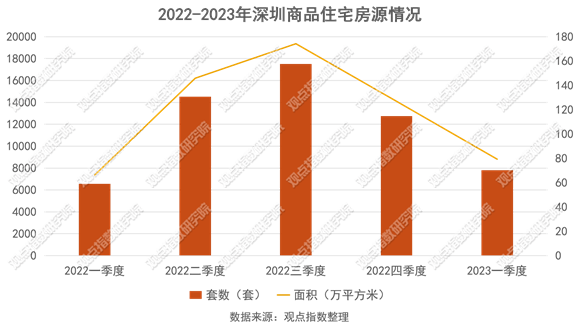

期内,深圳全市新建商品房成交為25.96萬平方米(2545套),同比增長4.61%;其中新建商品住宅成交為22.14萬平方米(2041套),同比增長8.24%。

據觀點指數監測,截至2月底一手住宅可售387.51萬平方米,去化周期為20.2個月,環比縮短1個月。

深汕合作區拟放開限購,“帶押過戶”促二手房交易

一手房方面,深汕住建局發布了《關于積極支持剛性和改善型住房需求的通知》,但相關工作人員表示:“目前沒有正式文件”。

觀點指數了解到,調整主要體現在三個方面,一是放開限購,暫停對自然人實施商品住房限購,即無需提供無房證明。二是優化商品住房轉讓管理,即自取得不動産權證書之日起2年内禁止轉讓。三是推行優先申購制度,小于120平方米的商品住房仍舊優先面向深汕轄區戶籍居民銷售,第二批銷售放開對其他區域客戶購買;大戶型購買資格不限。購房者或其家庭在深汕轄區内已有商品住房的,不再享有優先申購資格。

觀點指數認為,深汕拟放開限購政策,主要目的是釋放區域内更多的購房需求。還有一個重要的原因是該區域銷售不佳,據最新2月份數據顯示,住宅成交僅有92套。

二手房方面,2023年1月5日深圳市發布了《深圳市推廣二手房“帶押過戶”模式的工作方案》。《方案》指出在二手房“帶押過戶”的過程中,将通過推行“順位抵押”、二手房轉移及抵押“雙預告登記”等多種模式,優化業務流程。

據觀點指數監測,2月13日,深圳市房地産中介協會公布的數據顯示,前一周深圳二手房錄得784套,環比增長率為40.0%,已超2022年周錄得量最高值。可見,“帶押過戶”一定程度上帶火了二手房交易。

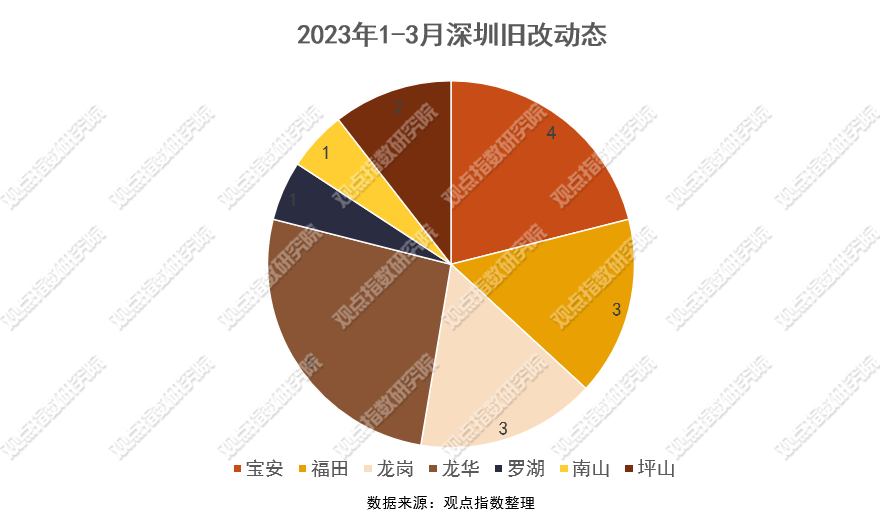

城市更新方面,據觀點指數不完全統計,報告期内深圳有19個城更項目動态更新,相比上一個季度增加5個。從區域來看,寶安、龍華錄得的城更動作較多。

值得關注的是,信達地産、信達資本、和昌集團等成立90億基金,合夥企業拟投資深圳區域兩城市更新項目,貨值340億。截至目前,其中一項目已取得專項規劃批復,一期已開盤預售,二三四期在推動拆遷,項目總貨值約250億元;另一項目已完成立項,目前在準備專項規劃申報,項目總貨值約90億元。

除此之外,中南建設拟出資6億與信達設立合夥企業,投資深圳某城市更新項目。截至2月10日,項目已完成拆遷及實施主體确認工作,預計項目總貨值約45.77億元。

據觀點指數監測,2023年開年以來信達繫已布局了接近400億元的深圳舊改項目貨值,未來在深圳上市的城更住宅項目預計比較可觀。

六宗地起價65.38億,繼續明确住房限價

一季度,深圳自規局公告了5宗涉宅用地,總用地面積10.59公頃,總建築面積47.48萬平方米,總起價65.38億元。上述5宗地塊分布于寶安(1宗)、光明(2宗)、龍崗(1宗)、坪山(1宗),均為二類居住用地。

本批次土地供應比上一批次少一宗,與2022年第一批次相比,減少的宗數增加。觀點指數認為,本批次供應相對保守,很大可能是對年初土拍市場的試探。

本批次起始價最高的一塊地為寶安區沙井街道A301-0602地塊,出讓面積2.5萬平方米,起始價19.26億元。建設的普通商品住房平均銷售價格不高于49400元/平方米(不含室内裝修價格)。

土拍規則方面,本次出讓公告繼續明确普通商品住房的最高銷售限價,五宗地塊分别采用兩種競拍規則挂牌出讓。

其一,“雙限單競+搖号”規則挂牌出讓,即:限地價、限普通商品房銷售價格,競地價,達到最高限制地價後通過搖号方式确定競得人。

其二,采取“三限雙競+搖号”的規則挂牌出讓,即:限地價、限普通商品房銷售價格、限企業自持的保障性租賃住房建築面積,競地價、競企業自持的保障性租賃住房建築面積,達到最高限制建築面積後通過搖号方式确定競得人。

觀點指數監測到,這五宗地塊都有配建租賃住房的要求。其中,A301-0602、A650-0385宗地住宅部分拟建設普通商品住房和保障性租賃住房,A629-1340、G01117-0080宗地住宅部分拟建設普通商品住房和無償移交政府的公共租賃住房,G11330-8045宗地住宅部分拟建設普通商品住房和無償移交政府的保障性租賃住房。

據深圳市政府工作報告,2023年深圳将健全住房市場體繫和住房保障體繫,供應居住用地3.3平方公里,新開工住房面積1300萬平方米。觀點指數認為,保障性租賃住房是健全住房保障體繫的一環,在後續土地供應中,估計還會有一定比例的配建租賃住房的要求。

去化縮短,一手住宅同比增長8.24%

深圳市一季度計劃入市的商品房項目有23個,預計供應房源面積達1125155.60平方米,共有10915套。其中,住宅16個項目,面積為793242.85平方米,共7802套。

從區域看,龍崗區是計劃供應項目最多的區域,共有8個項目計劃供應,住宅産品計劃推出6個項目,分别為里城玺樾山、信義君禦山匯珑花園、勤誠達譽府、美盛嶺尚苑、新保輝香悅軒、星龍園。

對比上一季度可以看出,本季度新房供應套數和面積都是環比下降,不過與2022年第一季度計劃供應相差不大。

據觀點指數不完全統計,一季度住宅項目預售證發證項目13個,其中,華發冰雪文旅城人才房項目-新城華苑和潤晖府加推取證超過3次。

據深圳房地産信息平台公示的最新2月數據,全市新建商品房成交25.96萬平方米(2545套),同比增長4.61%;其中新建商品住宅成交22.14萬平方米(2041套),同比增長8.24%。

觀點指數認為,疫情防控政策調整後生活回歸常态化,居民購房積極性有所提高,可以看到需求端已經小幅回升。

從區域來看,2月份寶安、龍崗、龍華成交面積最多。福田、南山和寶安環比增速分别為7.67、4.2、0.42。觀點指數認為,龍崗、龍華地區性價比高,成交數量自然高于其他區。值得注意的是,福田區增速最快,90-144平方米成交最多,該區剛需購房恢復較快。

從房源面積來看,90平方米以下的成交面積為5.79萬平方米,144平方米以上的成交面積為3.37萬平方米。90-144平方米成交面積為12.98萬平方米,成交量達到總量的58.6%,是深圳市普通住宅市場的主流成交房型。

據觀點指數監測,截至2月底一手住宅可售面積387.51萬平方米,去化周期為20.2個月,環比縮短1個月。

在供應方面提到的兩個加推項目(華發冰雪文旅城人才房項目-新城華苑和潤晖府),前者位于深圳前海灣中心地帶,所在闆塊被國家定位為廣深港科技創新走廊、粵港澳大灣區戰略支點之一。

深圳冰雪文旅城此前由深圳融創文旅持股51%,珠海華發持股49%。随着2023年年初華發與融創交易落地後,由華發股份100%控股。

2022年底推出第一批4422套人才房,最終僅有42%的認購率。人才房受制于流轉政策,所以市場成交並沒有想象中火熱。而該項目能夠加推,很大程度上在于深圳給予了高度的産業聚合定位,可以吸引足夠多的人才。

後者為華潤潤晖府,位于深圳·光明-鳳凰街道光僑路及僑凱路交匯處,規劃4棟住宅。其中,潤晖府一期于2月18日線下選房,官宣賣了100套,去化約54%,備案均價5.16萬/平方米(精裝)。2023年已經賣出12億元的銷售成績。

觀點指數認為,開年新房成交市場反映積極,回暖速度肉眼可見。預計下一個季度會比這個這個季度有更大的成交量。

二手房方面,2月全市二手商品房成交26.85萬平方米(2942套),同比增長0.16%;其中二手商品住宅成交23.55萬平方米(2509套),同比增長0.6%。二手住宅增速低于一手住房,但是成交量差距不大,這也更能說明一手住宅增速提升。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載