無論你是已經持有房貸,還是即将買房,都應該把其中的經濟模型以及成本盡可能計算清楚。買房不是普通的交易,而是一次對人生階段與巨量财富進行的規劃與分配。

馮毅成 2023年,在樓市我想提醒大家的第一件事就是要重視房貸利率的變化,警惕家庭資産流失。

當行業進入到橫盤或下行周期,大家就應該警惕持有的資産加快貶值與流失,特别是背負房貸的家庭更應該重視。一般來講,房價的動态變化帶給家庭的只是浮盈或浮虧,而房貸利率則屬于硬虧,是每個家庭每個月都要往外支出的真金白銀。在樓市已經長期橫盤、階段性震蕩時,總體而言,作為家庭最大資産的房産已經基本告别了快速增值的可能。而絕大多數家庭都背負房貸,按照首套房普遍七成貸款的情況看,相當于是高杠杆買房。

這種情況在疫情之前的年份並不會成為特别大的隐患,因為由房貸利息所産生的持房成本基本可以在樓市快速上升的階段被增值利潤所消化掉。廣大的家庭也正是以這種着眼長遠算大賬的方式在買房,将家庭的有限現金加以高杠杆(一般是三成首付、七成貸款)投入樓市。

而在樓市已經基本告别高速發展,不太可能再次進入長期高速發展的通道時,這種行業氣溫驟降帶給普通家庭的壓力不言而喻。不少家庭的資産正在經歷着貶值與流失。一方面是房價的平抑甚至下滑,另一方面是高利率的持續作用,使得家庭的負債壓力不斷上升。

無論你是已經持有房貸,還是即将買房,都應該把其中的經濟模型以及成本盡可能計算清楚。買房不是普通的交易,而是一次對人生階段與巨量财富進行的規劃與分配。

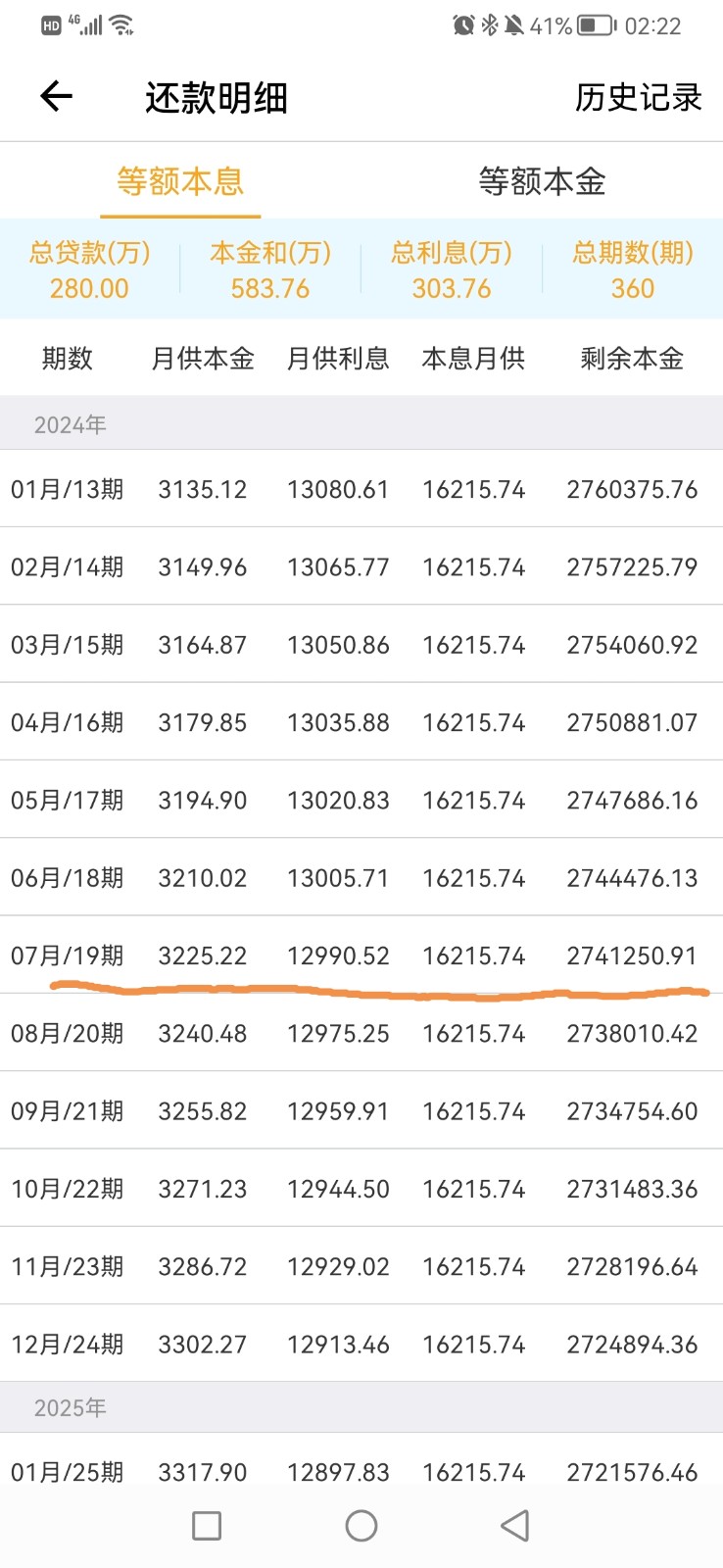

1、400萬的房子五年利息76.8萬

下面我們就來還原一下疫情發生之前的買房情況。

假如2019年,在武漢二環内購買一套總價400萬元的房産,首付三成,貸款七成,也就是貸款280萬元,按照當時利率5.68%貸款30年,等額本息計算總還款應為583.76萬元,相當于總貸款本金的兩倍之多。

等額本息模式下,月供16215.74元,如果按照前三年(即36期)月供計算利息,取中間值(即第19期)利息(12990.52元)計算,前三年共付利息約457658.72元,也就是三年要付出将近46萬元利息,而本金只還了将近11.6萬元。

如果按照同樣方法計算,前五年利息将近76.8萬元。

值得注意的是,無論是46萬元還是76.8萬元,這筆龐大的利息都相當于有去無回,這是普通家庭的持房成本。以五年期來計算,相比總價400萬的房子,持房成本已經上漲了将近20%,如果不考慮交易稅費,那麼這套房子在第六年要賣到480萬業主才能勉強保本。而如今,不僅二手房流通性較差,而且市場供大于求,估值下滑,背負房貸的家庭壓力一目了然。這也是近年全國法拍房數量呈現上升趨勢的原因之一。

2、提前還款才是上策

降低房貸利率和提前還款這兩種選擇,顯然後者才是解決壓力的根本辦法。

2022年,中、農、工、建等銀行的存款年利率是1.75%。而在疫情之前買房家庭所辦理的房貸利率(商貸)普遍在5.68%,有的還是5.88%甚至6字頭。也就是說當年的房貸利率相當于是現在存款利率的三四倍。

換句話說,當前提前還貸比存款的收益大很多。不要輕信網上的一些“磚家”給出的“有房貸的家庭在第幾年還貸最劃算”建議。當前,在沒有特别好的投資渠道時,在保證正常工作和生活運轉的前提下,将手頭的閑余資金盡快還房貸是保護家庭财富、減少資産流失的最好辦法。

我給有房貸家庭的具體建議如下:

第一,在保障正常生活和工作不被影響的前提下,将家庭閑余資金盡快盡早地還房貸本金。

第二,在提前還款的操作中選擇“減少房貸本金”而非“縮短貸款年限”。

第三,如果當初辦理房貸屬于純商業貸款,那麼現階段盡量轉混合貸,盡量将公積金的額度用到最大,把優惠用足。

3。降低房貸已成大勢所趨

1月5日,央行和銀保監會發出要《建立首套住房貸款利率政策動态調整機制》,同天,住建部部長倪虹表示,對于購買首套住房的要大力支持。首付比、首套利率該降的都要降下來。

這傳遞出一個重要的信号:進一步為首套房家庭減負。我在去年11月24日“金融十六條”的文章里就寫過,後續還會有細化的金融政策落地。先來看高層原文表述。

這兩個表态的核心意思有以下幾點:

第一是繼續降低首付比例和首套房貸利率。

第二是把降低利率的下限定奪權交給地方政府,充分做到因城施策。

第三是将房貸利率與房價挂鈎,你所在的城市房價連續三個月環比和同比下降,那麼你的房貸利率就應該下降甚至将利率下限取消。反之則應該同步上漲。

這是非常重要的調整。以前,在高房貸利率時代,你首付越少,貸款越多,利息也就越高,月供壓力就越大。将房貸利率與房價行情挂鈎,是非常科學地調控手段,能夠階段性地提高家庭抵禦風險的能力。我認為,現在央行、銀保監會和住建部等高層表态,首要目的並不是為了幫助開發商賣房,而是對廣大購房群體的金融秩序進行維穩。值得注意的是,已經産生較高房貸利率的家庭,是否可以與最新購房者一樣享受利率優惠。

希望武漢的相關動作能夠盡快落地。現在準備提前還款的朋友可以再等等看。而對于一直在觀望並有真實自住需求的意向購房者而言,要認清當前階段的四大基本現實:

第一,短期内,樓市政策仍然走向寬松,並且利好會頻出。應該多從自家居住的時間節點考慮買房需求,而不要以炒股的心态捕捉拐點,以免誤入投資歧途。

第二,當前武漢在經歷三年疫情之後,房價已經震蕩到非常低的位置。

第三,買房需求要着眼長遠,並做好“二手房難賣”的最壞打算,把自家需求與所購房産精準匹配,在能夠接受上述最壞條件下堅定抉擇。

第四,每個家庭的經濟環境與實際需求不同,哪怕是同一時期同一套房源,無論政策與房價如何變化,對于不同家庭帶來的得失、成敗等影響也完全不同。買房決策不能一概而論。

對于廣大家庭而言,大家可以不買房或賣房,但一定要密切關心與房産有關的政策,因為這些政策實際上是在調整你家庭未來的财富。普通家庭要構建一套符合自家實際情況的财富思維,将幸福牢牢掌握在自己手里。

最後,希望大家重視利率變化,警惕和防止家庭資産流失。

馮毅成 樓市研究大V《主編筆記》總編輯 觀點新媒體專欄作者

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮毅成

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載