這兩大信号的發出,是本輪樓市波動的轉折點。

“居民看清樓市調整成因,更有利于精準決策買房”。

馮毅成 本輪樓市波動的主要原因並非供大于求引起(詳見前文《2022樓市研判1》),而是樓市遭到“措施踩踏”後行業循環出現問題。

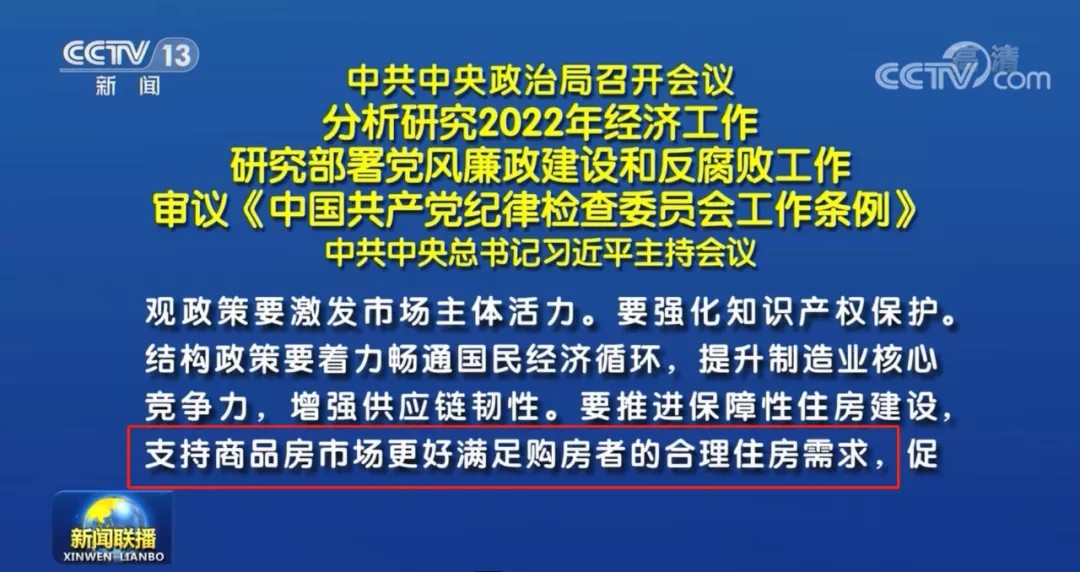

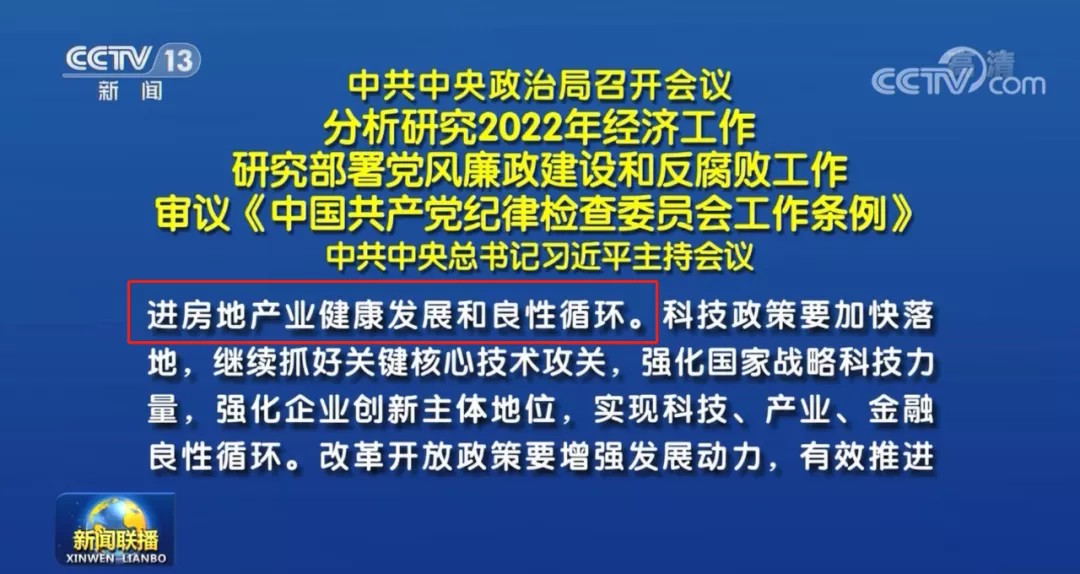

12月6日,中共中央政治局會議在分析研究2022年經濟工作時決定,要“推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,促進房地産業健康發展和良性循環”。這句話落腳點正好是“良性循環”。

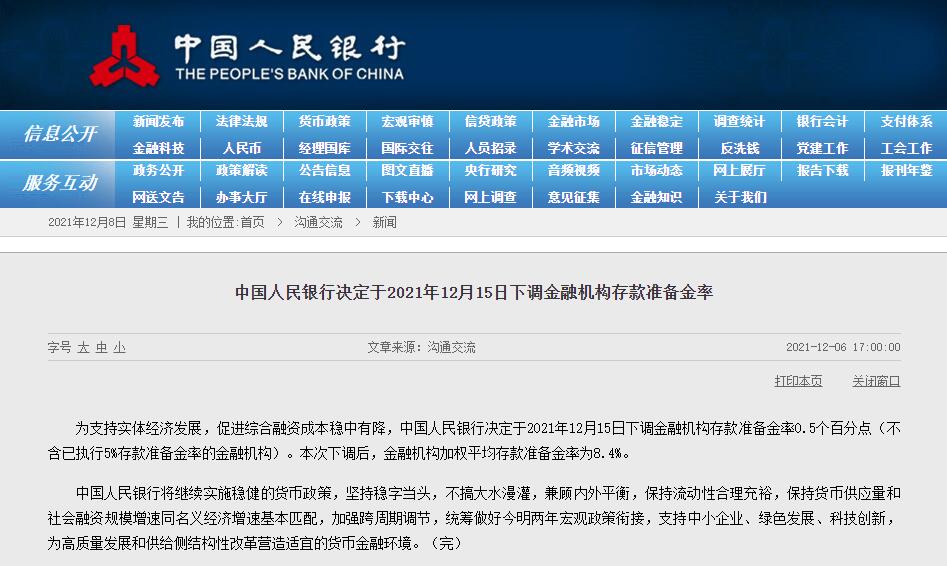

同天,中國人民銀行發聲,決定于2021年12月15日下調金融機構存款準備金率0.5個百分點。這将直接促進商業銀行釋放更多資金流入實體經濟,将間接提升占據國民經濟超40%的“泛房地産業”循環活力。樓市階段性的轉折信号已經出現:高層同天發出兩大信号,将在這一輪樓市調整中起到關鍵性的作用,預計市場将企穩回暖,恢復到行業正常水平。

(高層會議直擊症結)

12月6日召開的政治局會議是分析和研究2022年經濟工作,為全年經濟工作定調。值得注意的是,會議涉及房地産的内容全文只有一句話:

“要推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,促進房地産業健康發展和良性循環。”

這里沒有提“房住不炒”,也沒有提“樓市調控”,而是提到“滿足合理住房需求”“促進房地産業健康發展和良性循環”。

浙江省著名房産研究和評論專家、浙報傳媒地産研究院院長丁建剛認為,這是相關定調中“6年來最溫和的表述”。

對會議内容,我們可以從以下三層含義理解:

第一層是提出出發點,要圍繞“滿足合理住房需求”進行工作。什麼是合理住房需求?現行多年的限購政策已經給出答案,即以家庭為單位購買兩套住房。第一套是剛需住房,第二套是改善住房。

第二層是提出途徑,用“滿足合理住房需求”帶動房地産行業的健康發展。這里的意思非常明确,以投機炒房為目的的購房需求是不可能帶動行業健康發展的。

第三層是狀态界定,“健康發展”的重要指標是促進房地産行業良性循環。

本輪樓市的波動並非供求關繫的改變導致,而是樓市的循環受阻。從大的方面來看,之前的困難基本可以概括為三大循環遇到一定的阻礙。

第一大循環:消費端準備資金或騰挪“房票”遇阻:如:

購房者在購買新房申請房貸時審批時間拉長,審批額度收緊;購房者為騰挪“房票”欲賣二手房變得困難,主要原因和購買端申請房貸門檻提高有關(全款買房者畢竟是少數)。

第二大循環:企業端資金鍊緊張。如:

“三道紅線”出台一周年之際,房地産企業受到了嚴格的“去泡沫,降杠杆”影響,致使不少企業現金流緊張。銀行提高企業貸的門檻,甚至讓一些企業無款可貸,徹底斷絕“借新還舊”的道路。

另一方面,銀行提高監管賬戶“凍結”資金比例,使得企業新房市場的銷售款短期可自由支配資金減少,部分企業甚至沒有“可自由支配的銷售款”。

打個比方,就像李四欠A銀行5000元,希望找B銀行借5000元還到A銀行,之後再找A銀行或者C銀行借錢還給B銀行,以此反復。但銀行堵住了這條路後,李四準備從10000元月薪中拿出5000元還銀行,剩下的3000元交保險費,2000元過生活。但李四發現這個月的保險費從3000元提高到了4000元,于是李四開始捉襟見肘,擺在他面前最好的解決辦法就是通過加班獲得更多工資。

第三大循環:消費端的購買困難傳導到企業端銷售回款困難。

綜上所述,我們可以清晰地看到,整個樓市的三大循環受阻很重要的原因除疫情對經濟的影響外,在于這輪房地産“去泡沫,降杠杆”過程中,行業的資金面快速收緊。尤其是以金融機構為主的社會多方面對房地産企業制定和執行措施過程中發生了“措施踩踏”,讓部分監管顯得略嚴,步伐、力度略超過實際所需,使得房地産企業的資金鍊在短期内加劇緊張。

當然,在消費端尤其是二手房買賣環節,以及新建商品住房的二套房貸款過程也出現了不同程度的門檻提高或操作難度加大。政治局會議的定調落腳點在“促進房地産行業良性循環”可以說是直擊當前市場症結。

(本輪樓市修復性時間表)

事實上,高層對本輪樓市的修復動作早就開始:

9月24日,央行召開今年第三季度例會,首次提到要“維護房地産市場的健康發展,維護住房消費者的合法權益”。

10月20日,金融界論壇上,劉鶴表示“房地産合理的資金需求正在得到滿足,房地産市場健康發展的整體态勢不會改變”。

10月21日,國新辦舉行三季度銀行業保險業數據信息暨監管重點工作發布會會上提到“保障好剛需群體信貸需求,在貸款首付比例和利率方面對首套房購房者予以支持”。

10月27日,《經濟日報》文章稱,房地産政策将重點在防風險、保剛需、重保障、調分配等方面持續發力。

10月20日,貝殼研究院發布的房貸利率簡報顯示,該機構監測的90個城市10月份主流首套房貸利率為5.73%,二套房貸利率為5.99%,均較上月下調1個基點。

(增強流動性,樓市企穩回暖在即)

政治局會議召開的同天,中國人民銀行決定于2021年12月15日下調金融機構存款準備金率0.5個百分點,此次降準共計釋放長期資金約1.2萬億元。

所謂降準,是指降低存款準備金。通俗來說,商業銀行将存款的一定比例央行保管作為存款準備金。

打個比方,原來商業銀行賬戶上有100元存款,需要上交20%給央行保管,現在規定下降到19.5%,那麼商業銀行就在原有的基礎上就多出了0.5元的額度可以放貸。市場上流動的錢比原來更多了。

雖然央行在當天“答記者問”環節給出的解釋是這些錢将流入實體行業、中小微企業,但我們根據常識可以知道,有兩個方面基本可以确定:

第一,降準的“暖風”将傳導到銀行對房地産企業和消費者。

根據高層會議精神,要做到“兩個維護”“滿足合理住房需求”“促進市場健康和良性循環”,那麼原來“調整力度過猛”的措施勢必得以緩和,原來提升過高的門檻勢必降低。

比如商業銀行在對房地産企業的貸款審批上靈活且緩和,對房地産銷售款的監管比例相應降低,對兩套和兩套房以内的購房者申請貸款的門檻降低。

第二,“泛房地産”占據國民經濟超40%(含建築業、設計、裝修等行業),其中包含大量的中小微實體經濟。本次降準面向實體經濟,面向中小微企業,将惠及這些企業。

緩解了中小微企業的經營資金壓力,也将變相釋放企業主的個人“安全資金”,短期内擁有更多可自由支配資金,促進市場活力的提升。

所以我們可以推斷,政治局和央行本次發出的兩大信号,是針對當前市場症結給出的有力有效力量。

未來,樓市在成交價量上将企穩回暖。這兩大信号的發出,是本輪樓市波動的轉折點。

我認為“兩個維護”的提出,是本輪樓市行情修復的開始,而12月6日“促進行業良性循環”和降準兩大信号是樓市轉折的標志,将加快樓市修復速度。

(結束語)

但值得注意的是,鑒于明年還要召開五年一度的重大會議,在該會議之前樓市應該處于從企穩修復到正常健康水平的階段,出現大牛市的概率不大。

對于房地産企業而言,應當正心誠意,摒棄原來那套靠“信息不對稱”快速賣房的思維,與購房者一同正視行業問題,剖析行業困難,找準需求,找對出路,避免因誤判造成重大損失。

同時,也避免購房者後期維權,對企業的品牌形象和資金安全造成不必要的威脅。

對于購房者而言,應當重視當前市場的幾個機遇:

第一,房價下跌比房價上漲帶來的問題更多更大,國家對于房地産市場的“三穩”(即穩地價、穩房價、穩預期)長效機制不會變。購房者應當對市場價格體繫保持樂觀與合理的期望。

第二,市場的合理自住購買需求将得以保護,無論是剛需住房,還是改善住房(包括直接購買新房和先賣掉舊房再買新房)。之前出現的購房貸款門檻問題,将逐步得以緩解。

第三,市場的購房需求和購買力並沒有在本輪市場波動中受到本質性的改變,該買還得買,應看準後趁早買。近年來,武漢每年新建商品住房的成交量大概在20萬套,這就是武漢樓市真實合理的需求量。

第四,良好區位上優質的房源是不可再生資源,購房者應該按需盡早選擇好房。買房時不應過分關注短期價格變化,畢竟居住價值才是房屋的長期且根本價值。

另外,不應太關注“銷冠”“地王”等排名噱頭,對于一個家庭而言,這些面上的數據沒有太多的參考必要。

無論是100萬的剛需還是1000萬的改善,對于購房家庭而言都是人生幸福進程中的重大決策,一定要盡量避免碎片化信息帶來的幹擾,借助更加具有公信力的數據和更加專業的理論形成一套符合自身需求的買房邏輯。

馮毅成樓市研究大V《主編筆記》總編輯 觀點地産新媒體專欄作者

撰文:馮毅成

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載