博裕五期美元基金此次收購的股權,大部分來自于北京華聯,這也相當于坐實了此前市場有關“北京華聯将出售SKP”的傳聞屬實。

觀點網 自3月底傳出博裕資本欲收購“百貨之王”北京SKP,市場便開始衆說紛纭,猜測不斷。

如今,股權收購事宜終于有了最新的确切消息。

近日,北京市市場監督管理局公示稱,博裕五期美元基金拟通過其關聯方收購北京SKP部分股權。交易後,博裕五期美元基金關聯方通過财務投資間接取得北京SKP的42%-45%股權。

案件公示表顯示,交易前,Radiance Investment Holdings Pte. Ltd.(直接和間接)與北京華聯集團投資控股有限公司分别持有北京SKP 60%和40%的股權,北京SKP由Radiance公司和華聯集團共同控制。

交易後,Radiance公司繼續間接持有北京SKP42-45%股權,且仍保留對北京SKP的控制權,北京SKP仍保持本次交易前的運營管理結構,博裕五期美元基金關聯方間接持有北京SKP 42%-45%的股權,與Radiance公司共同控制北京SKP。

由此來看,博裕五期美元基金此次收購的股權,大部分來自于北京華聯,這也相當于坐實了此前市場有關“北京華聯将出售SKP”的傳聞屬實。

與此同時,據此前媒體報道,除了北京SKP外,北京華聯或将目前分布在北京、西安、成都和武漢等地的SKP商場,以及正在建設中的杭州SKP一並打包出售,整個SKP業務的估值在40億-50億美元。

對此,市場也不禁好奇,北京華聯為什麼要将如此能賺錢的寶貝賣出,博裕資本此番收購的目的又何在?

高奢遇冷

“如果北京華聯有意出售SKP,如今算是高位抛售的好時機。”有業界人士指出,2025年高奢市場寒意延續,該寒意進一步傳遞至重奢商場,帶來不确定的營業因素。

北京SKP一直都是商業地産界的傳奇,自2011年起,連續13年蟬聯中國單體商場銷售冠軍寶座的“店王”,2023年以創新高265億元的銷售額問鼎全球奢侈品百貨之首。

不過商業競争向來激烈,盡管北京SKP銷售額一直保持在首位,但其增長速度卻呈現出下滑态勢,甚至有報道稱,2024年北京SKP痛失榜首之位,銷售額回落至220億元。

此前,一位資深商業地産商告訴觀點新媒體,盡管北京SKP名義上是定位百貨商店,但其運營模式更像是購物中心,主要采用“聯營+買手自營”的運營模式,自營僅占據小部分。

而這兩種模式皆存在一定的弊端。首先是聯營模式,也就是提點抽成模式,對于強勢的頭部奢侈品牌來說,它們不願意把産品批發給百貨公司,必須自己嚴格控制渠道,從而控制價格,但一旦高端奢侈品牌銷售業績出現波動下滑,商場直接收入也會迅速縮水,影響立竿見影。

目前,SKP是擁有奢侈品牌最多的商場,尤其是在重奢數量上,更是超過了上海恒隆廣場和上海IFC,可在奢侈品集團披露的2025年Q1财報數據中,市場並沒有看到回暖現象出現。

2025年第一季度,LVMH集團銷售額下跌3%,亞洲市場(不包括日本)的營收則下降了11%,遠超分析師預期的4.69%下降;開雲集團銷售額跌14%,亞太市場繼續疲軟,同比大跌25%,為跌幅最高的地區市場。

至于直營買手制模式,它是北京SKP最大的亮點,它的存在是為了滿足高淨值人群的個性化消費需求的同時,利用進貨差價擴大利潤空間。

不過,買手店看上去很性感,實則骨子里的商業模式卻是脆弱和薄利的。前期投入的品牌訂購成本,在短期内通常都難以轉化為直接盈利,從而會給買手店造成較大資金壓力。

因此,面對不确定的消費環境,早點落袋為安也不免是北京華聯最佳的選擇。況且,華聯股份目前也急需資金拓展業務。

據華聯股份财報顯示,2024年歸母淨利潤同比下降26.28%至2033萬元,扣非淨利潤更是由盈轉虧。

而在4月30日,華聯股份在互動平台回答投資者提問時表示,與SKP不同,DT業務定位于社區型精品百貨,利用買手制進行國際采買和商品開發,自營業務占比較高,形成獨特的經營模式和内容差異化。未來公司也将推進DT業務拓展優質店鋪。

REITs開花

至于博裕資本收購的目的,有投資者認為,在如今“消費基礎設施REITs”百花齊放的背景之下,擁有穩定租金收益的“北京SKP”,或将成為未來資産證券化運作的一項優質底層資産。

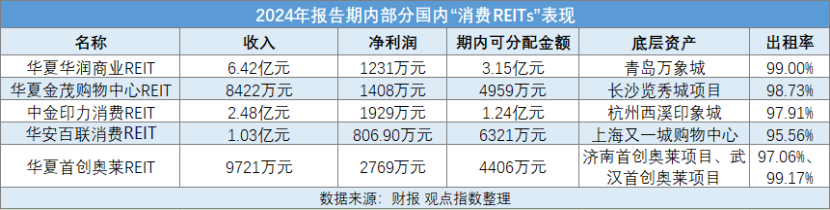

回顧2024年國内“消費REITs”的成績單可以發現,其底層資産的出租率及租金收入都能維持一定的穩定水平,且年化現金分派率均在4%-6%之間。

例如,華夏華潤商業REIT2024年總收入6.42億元,期内可分配金額3.15億元,年化現金分派率為4.18%,底層資産青島萬象城年末出租率達99%,租金單價水平為397.73元/平方米/月;

而中金印力消費REIT2024年總收入2.48億元,期内可分配金額1.24億元,年化現金分派率為5.24%,底層資産杭州西溪印象城年末出租率達98%,租金單價水平為248.48元/平方米/月。

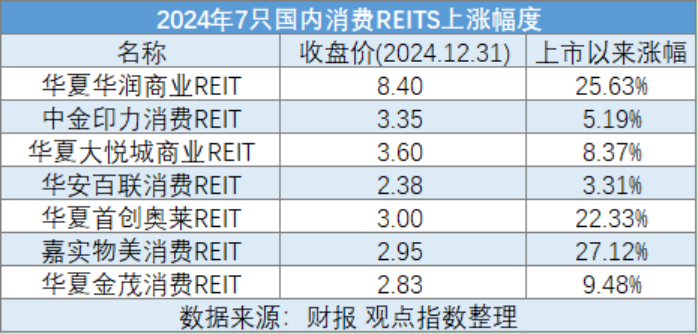

在二級市場表現中,消費REITs價格整體呈現上漲,其中華夏華潤商業REIT、華夏首創奧萊REIT、嘉實物美消費REIT漲幅超過20%。

另一方面,博裕資本收購SKP或許也是為了實現生态協同,資源的整合。

據悉,博裕資本此前投資了萬物雲(萬科物業)、參與金科服務控股權收購以及戰略投資居然之家等泛地産項目,擁有一定的商業運營經驗和物業資源,可利用物業運營管理方面的經驗和資源實現商業地産運營層面的協同效應。

在消費零售領域中,博裕資本近年來更是收購動作頻繁,已先後投資了小紅書、FoodBowl、SHEIN、萬世縱橫物流、極兔速遞等,如今入主SKP或将直接形成“流量-消費-履約”閉環。

與此同時,跨境資源也是博裕資本的優勢,博裕資本可借助其跨境資源,推動SKP線上化與免稅業務,日上免稅行也是其投資的企業之一。

免稅相對有稅的價格優勢會更加顯著,消費者為了追求更高的性價比,會更傾向于選擇免稅渠道購買商品,從而增加免稅業務的銷售額;同時,當關稅戰引發經濟不确定性增加時,消費闆塊,尤其是内需驅動的免稅行業,相對穩定的業務模式和現金流,可能使其成為資金的避風港。

因此,對于博裕資本來說,收購SKP是一個很好的投資機會,但具體還要看最後的成交價格,而北京SKP在博裕資本入主後,能否重回全球店王的巅峰,市場也得有待觀察。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:徐穎珊

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載