雪在化,如果漁夫只看到魚,冰面上的裂縫就容易被忽視。

編者按:每個時代,每個行業,都會有一條正确的坡道。

2022年,中國經濟三駕馬車都面臨着前所未有的挑戰,出口、消費、房地産在時局變化中不斷調整,尋找重啟與復蘇的道路。

為了檢視過去及展望未來,觀點新媒體策劃和推出最新一期年度報道——“長坡薄雪”,全面深度報道房地産及關聯産業鍊的標杆企業,他們的正确坡道和厚雪、濕雪會在哪里?

與此同時,我們繼續對話具有全球視野和豐富經驗的經濟學家,從他們的角度,解讀中國經濟與各行各業的未來機會。

觀點網 在北國冬季,有一種特别的捕魚作業,就是從結冰的湖面鑿開洞口捕撈。

這是一組關于收益和風險的隐喻:漁獲越重,壓塌腳下冰層的風險也越大。

2022年中期業績會,中國海外發展董事局主席顔建國對外表示:“我們會繼續捕捉並購機會。未來幾個月,會保持積極姿态,全面撒網,希望有更好項目能夠進來。”

回顧2022年,中海累計在國内16個城合共新增40宗地塊,新增總樓面面積739萬平方米;按觀點指數研究院口徑,1-11月新增權益土儲位居全國房企之首,拿地權益金額僅次于保利位列次席。

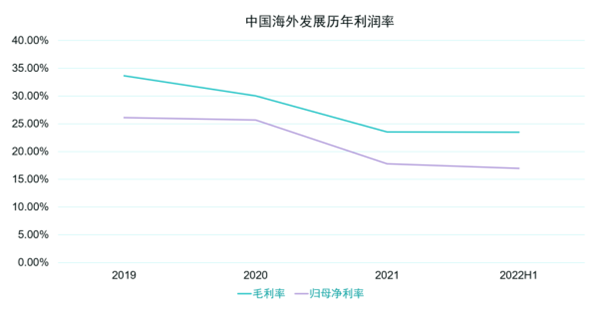

但在利潤層面,該公司毛利率由2021年30%攤薄至23.54%,為2005年以來最低;淨利率也降至16.6%。

雪在化,如果漁夫只看到魚,冰面上的裂縫就容易被忽視。

“全面撒網”論

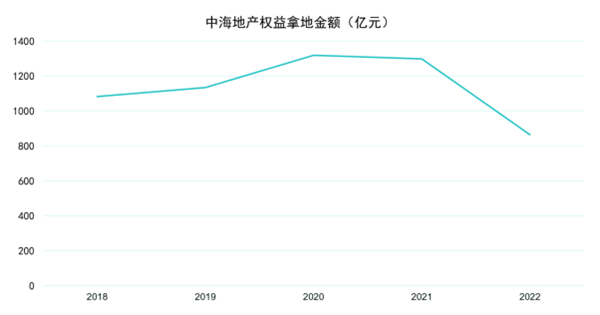

抛出“全面撒網”論後,2022全年,中海地産(不包含中海宏洋)累計在國内16個城市合共新增40宗地塊,新增總樓面面積739萬平方米;權益面積609.04萬平方米,同比下滑43.19%;權益金額863.77億元,同比下滑33.43%。

據觀點指數研究院統計,中海2022年權益銷售2666.4億元,全年權益拿地銷售比為32.39%,比2021年的權益拿地銷售比38.25%減少近6個百分點。

縱向對比,無論是絕對拿地金額,還是拿地銷售比,都出現了下滑;但橫向對比,新增權益土儲、權益拿地金額都位居前列。

事實上,中海的“全面撒網”有一定實際行動,但也有所節制。

數據來源:觀點指數研究院整理

數據來源:觀點指數研究院整理

2022年,中海地産權益拿地均價為1.42萬/平方米,較2021年1.21萬/平方米提高了14.79%,“主流城市、主流地段、主流産品”戰略得到執行。

截止到2022上半年末,中海地産(不含中海宏洋)擁有土地儲備4705萬平方米(權益4095萬平方米),較期初下降7.8%;中海宏洋擁有土地儲備2734萬平方米(權益2354萬平方米),較期初下降8.2%;合計擁有土地儲備達到7439萬平米,較期初下降7.9%。

從城市能級來看,中海地産上半年一二線新增土儲建面占比為89%,相比年初大幅增加36個百分點。

從全年來看,北京是中海2022年拿地重點。

截至第四批次集中供地落幕,北京2022年已出讓55宗住宅用地,總出讓額1615億元,而中海一共拿下8宗地塊,權益總價314.55億元,是2022年在京摘地數量和總價最高的房企。

招拍挂之外,中海地産2022上半年收並購勢頭也比較強勁,于廣州、上海、成都等地並購投入106.6億元,約占權益拿地總價508億元的21%。

其中2022年1月24日,雅居樂和世茂集團先後公告,将自身持有的廣州亞運城項目股權轉售給中國海外發展,兩筆交易合計作價約36.89億元。交易完成後,中海将成為廣州亞運城最大股東,持有73.33%股權。

這也是中海地産與中信、中建地産交易後,鮮有的高調並購動作。

2022年3月,中海又以62.4億元收購上海楊浦城建的江浦項目,成為該項目最大股東,持股70%。

中報會上,中海方面表示,目前已經篩選了400-500個項目,基本上一到兩周都會在集團層面推進研判,但目前符合要求的項目相對較少。

緊鑼密鼓的投拓研判中,中海内部抽空辦了一場慶典。

召開中報會前的2022年8月19日上午,位于深圳福田區的中海總部聯合全球40余家子公司,啟動上市30年簡約紀念慶祝儀式。

這棟大廈建于中海1998年2月13日中標的深圳市政府第一塊定向招標用地,已落成二十余年。

到了2022年12月23日,深圳市後海片區核心位置的中國海外大廈項目主體結構順利封頂,預計半年後交付入駐,将作為中海集團内地新總部大樓。

上市三十周年,中海繼續尋求擴張,但同樣受到市場環境限制。

合作與保守

年初強勢收購合作方雅居樂和世茂的廣州亞運城權益後,到年末,中海對于項目合作的态度反而變得“溫和”。

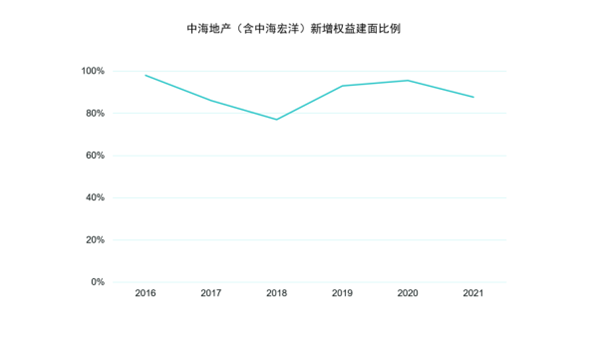

僅從前三季度來看,中海權益金額占總地價90.53%,權益建面比例95.47%,仍維持近年來一貫的高權益比例。

中海歸母利潤占比也一直穩定在90%出頭,可以看出拿地風格傾向于獨立,對合作開發态度保守。

數據來源:觀點指數研究院整理

但根據最新數據,中海全年新增權益建面比例降到82.41%。

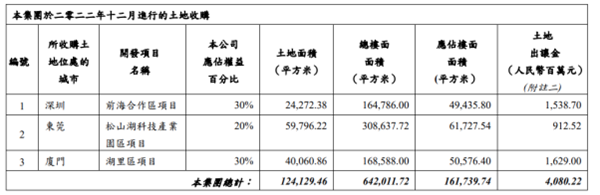

尤其12月,中海新增三宗土地權益比例均為20%或30%,分别位于深圳前海、東莞松山湖和廈門湖里,用相對較少的40.8億元撬動了總樓面64萬平方米的核心城市項目。

數據來源:企業公告

這些低權益投資項目,可以從當月産權交易中找到蹤迹。

2022年12月6日,據北京産權交易所官網,“東莞市松潤房地産有限公司增資項目”已成交,中海地産東莞投資有限公司投資250萬元,持股比例為20%。增資後,中海占股20%,華潤置地占股80%,将合作開發松山湖項目-松潤府。

同一天,“深圳市招航置業有限公司增資項目”成交,深圳市中海啟宏房地産開發有限公司投資607.29萬元,持股比例為30%。

更早前的2022年7月,中海地産4.18億元入股北京怡璟置業,原股東首開股份持股比例為41%,北京建工地産持股39%,新進投資方持股比例為20%,三方合作開發豐台區端禮著項目。

上市三十年的“老大哥”中海,似乎開始放下身段,更積極參與其他企業的合作項目。

據不完全統計,2022年以來中海地産先後為中海匯德里、湖光玖里、杭州翠攬雲境項目、青島中歐國際城、廈門2022P15地塊等項目尋求增資,此外還将投資總額接近600億元的上海建國東路街坊項目一分為二,保留69、70兩地塊98%權益,67、68、71三地塊的98%權益交給合作方永業。

其中,據北京産權交易所9月13日消息,中海旗下北京中海盈璟房地産開發有限公司拟引入投資方,拟募集資金對應持股比例或股份數為30%,主要負責開發湖光玖里項目。該項目是中海于2022年6月二批次土拍中以54.7億元競得的北京順義新城1985、86地塊,樓面價2.99萬元/平方米。

此後的11月22日,據北京産權交易所信息,中海盈璟增資項目獲得首開3億元投資,對應持股比例為30%。

這次合作的時間線有些不尋常。

首先是9月18日,湖光玖里首日開盤就賣出了40.5億元,中海為何選擇在收獲期主動出讓股權?從更早前8月8日公布的案名或許可以找到答案——“中海首開·湖光玖里。”

其實在6月份北京集中拍地現場,該地塊就由首開先舉一輪,中海跟上,随即落錘成交,溢價率僅1.48%。在此之前,市場上就傳出中海已和首開進行接觸。

從提前冠名和土拍現場來看,這樁合作或許鋪墊良久。加上豐台端禮著項目,一年之内,首開與中海“交換”了旗下項目的少數股權,實現互通有無。

數據來源:企業公告、觀點指數整理

行業市場分析師肖雲祥對觀點新媒體表示,合作開發的好處首先是風險分擔,将投資風險與合作伙伴共同分擔;另外是間接融資,通過開放股權吸引資金進入;此外,與一些本土企業合作,可将本土企業優勢與標的項目進行嫁接,有利于項目順利推進。

據不完全統計,2022年僅四季度,國央企挂牌項目超30個,中海、華僑城、保利、招商蛇口、華潤置地、中國金茂、大悅城、中交地産等先後挂牌多個項目股權。

截至2022年上半年末,中海少數股東權益181.14億元,占比4.88%;少數股東損益8.51億元,占比4.84%。

若中海有意對權益占比進行讓渡,未來的空間肯定比較充足。

7月10日,惠譽評級确認中國海外發展的長期發行人違約評級、高級無抵押評級以及該公司擔保的高級無抵押票據的評級為'A-',發行人違約評級的展望穩定。

惠譽指出,中海地産逾80%項目已並表,合資公司淨債權與淨物業資産之比一直低于10%,少數股東淨債權與淨物業資産之比一直低于5%——這兩個指標均居同業最低水平。若拿地競争激烈或項目規模龐大,該公司通常會選擇與其他房企合作。

肖雲祥亦認為,2023年此類合作拿地、開發的情況還會持續。除了資金要素外,專業性的合作要素也會體現,如代建能力、城市更新能力、運營能力等都可能成為合作方向。

利潤在化雪

作為合作者,中海能提供的除了資金,還包括操盤經驗。

畢竟2020年以前,中海毛利率常年維持在30%以上,有“利潤王”之稱。

王石早年曾多次表示萬科要向中海學習,2011年時任保利董事長的宋廣菊還表示,“中海的毛利率我都沒有搞清楚,它的毛利率和利潤水平已經超出了中國内地房地産的一般規律”。

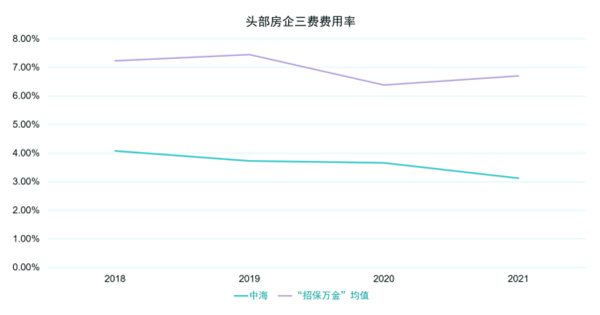

成本管理是中海過去保持高毛利率的關鍵。

2018年到2021年,中海地産的三費(銷售費用、管理費用、财務費用)費用率分别是4.08%、3.73%、3.66%和3.12%,不僅連年控制在5%的低位區間,還做到進一步壓縮。

2022年上半年,中海地産三費費用率提升到3.66%。

以“招保萬金”作對比,這四家頭部房企2018年到2021年的三費費用率均值分别是7.23%、7.45%、6.38%和6.7%。

數據來源:企業财報、觀點指數研究院

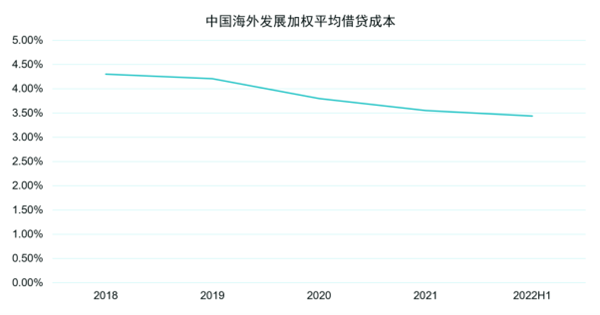

除了三費,中海融資成本同樣較低。

2022年上半年,中海有息負債共2698億元,其中銀行及其他貸款和擔保票據及公司債券分别為1722億元和976億元,銀行及其他貸款占63.8%。

其中,一年内到期有息負債占比為16%;上半年加權平均融資成本僅3.44%,融資成本繼續保持行業最低區間,並持有銀行結余及現金1253.2億元。

數據來源:企業财報、觀點指數研究院

據不完全統計,2022年以來,中海在公開市場已發行至少230億元債券,包括110億元中期票據和120億元公司債。

但到了第三季度末,中海銀行結余及現金降低到1193.5億元,淨負債率則提升到43.7%,比上半年末的38.96%增加了4.7個百分點,超過40%紅線。

接連“撒網”拿地,還是逐漸加重了中海的财務壓力。

與此同時,過去的高毛利也逐年下滑,2022上半年毛利率和歸母淨利率分别為23.5%和16.7%。

數據來源:企業财報、觀點指數研究院

2022年前三季度,中海錄得收入1213.1億元,比2021年同期1511.2億元下滑19.7%,扣除投資物業公允價值變動收益和匯兌淨損益後的經營溢利258.1億元,相比2021年同期的394億元下滑34.5%。

近年來中海拿地價格持續走高,從2018年8181元/平方米增長至2022年的1.42萬元/平方米,累計增幅超過42%。

與此同時,銷售均價沒有與之匹配的上漲,從2018年的1.66萬元/平方米增長至2022年2.12萬元/平方米,增幅只有21.7%。

銷售價格和拿地價格之間的“剪刀差”,正在逐年侵蝕利潤,如今中海也開始遵循“中國内地房地産的一般規律”。

比如中海在2021年的直接經營成本為1852億元,同比增長42.5%,與營收增幅相比高出了12.1個百分點。

2022年上半年,中海直接經營成本為同期營收的76.53%。

在管理、銷售費用和利息支出等間接成本方面,中海仍然保留優勢,但歸根結底,拿地的直接經營成本對利潤影響更深。

1月10日,中海召開2023年工作會議,顔建國在會上強調:“堅持以利潤為中心,堅持資源集約投放,确保穩健運營、高質量發展。”

此前不久的2022年底,顔建國在香港開啟了一輪活動,密集拜會中銀、工銀、農行、國開行、交行、浙行等多家金融機構負責人。

在現有債務結構、低融資成本和政策背景加持下,中海2023年仍有“撒網”機會,是否“全面”則有待商榷——投資的集約度和針對性或需提升。

正如2021年度業績會上顔建國所表示:“我們經歷過九七年亞洲金融風暴的洗禮,深刻理解敬畏市場的極端重要性。”

回溯到1997年10月14日,香港特區政府舉行回歸以來首次土拍,彼時在香港已初具規模的中海頻頻舉牌,高價拿下屯門第407号地塊。

當時中海並未過多留意幾家港資房企的缺席,更不知金融海嘯的浪尖已迫近維港。

三天後,香港股市驟然暴跌,樓市随後崩盤,中海市值從最高峰時的374億驟降至60多億港元。

或許,接下來的道路與選擇,取決于中海如何定義上市三十周年——是亟待突破的里程碑,還是過去深刻記憶的啟示錄?

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮嘉炜

審校:鐘凱

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載