在公募REITs配售比例低、戰配獲取難的情況下,進入二級市場難以保證穩定收益,此時轉投Pre-REITs,參與底層基礎設施項目運營管理,不失為一個好的選擇。

觀點指數 受國内外各種不利因素影響,資本市場上各類投資産品的波動都在增大。在充滿不确定性的環境之下,持續穩定的現金流和可預期的收益成為了許多投資者追求的目標,特别是主客觀上都追求穩定的保險資金。

因此,具有可預期穩健收益的公募REITs持續受到資金追捧。並且,國内産權類資産REITs上市後二級市場交易的資本化率大約為4.5%左右,而一級市場大宗交易的資本化率大約為6%-8%,存在一定的價差空間,投資者在REITs上市後能取得這部分溢利。

國壽投資作為中國人壽旗下專業另類投資平台,自國内公募REITs開始申報以來就相當重視該領域的投資布局,旗下擁有國壽資本和國壽不動産兩個可協助其進行REITs投資的平台。

除了參與戰略配售外,國壽還先行布局了兩只不同領域的Pre-REITs基金,分别為北京綠色基礎設施投資基金和東久REIT園區基金,未來将通過收購優質基礎設施資産進行儲備和培育的方式,确立全鍊條的閉環模式。

險資打新熱情高,國壽投資搶位REITs配售

2021年11月,銀保監會針對保險機構下發《保險資金投資公開募集基礎設施證券投資基金有關事項的通知》,自此打開了險資參與國内公募REITs投資的序幕。

目前國内公募REITs主要涉及交通、能源、環保、産業園和物流園等基礎設施領域,與險資以往投資領域吻合,但以往大多采用債權投資計劃的方式投資。

因此,險資往往無法享受資産培育期的增值空間,以及優質的基礎設施項目運營管理所帶來的價值貢獻,而公募REITs則解決了這個問題。

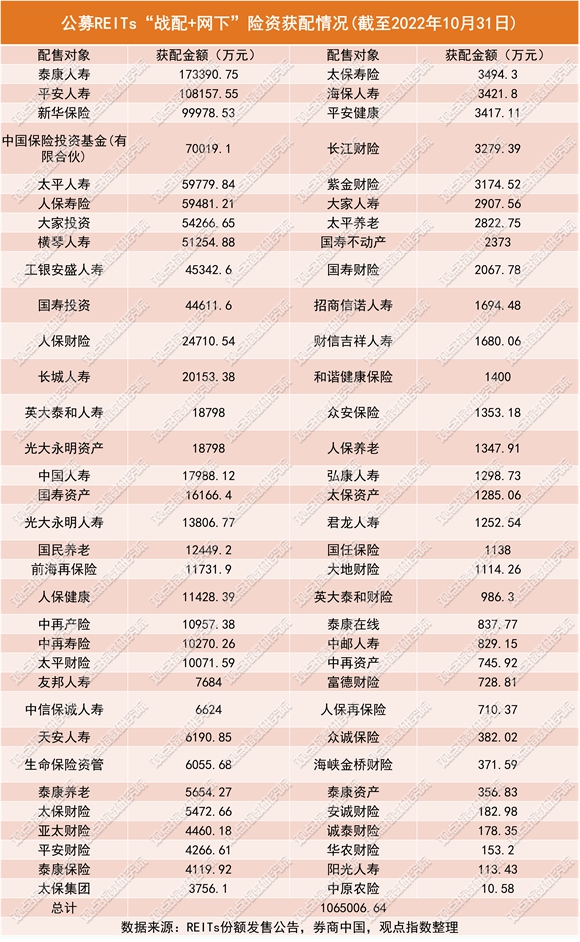

東方财富Choice數據顯示,截至11月17日,已有23只公募REITs産品獲批發行,險資參與了其中22只産品的配售,通過戰略配售和網下配售合計配售金額約110億元,占總募資金額的約16%。

從參與的保險機構來看,資金量大的保險機構獲配份額較多,中國人壽、平安人壽、泰康人壽、新華人壽等機構通過多個投資平台參與投資,均獲得10只以上公募REITs的配售份額。

此外,作為保險資金重要的綜合性投資平台,中國保險投資基金也積極參與公募REITs投資,獲得11只公募REITs的配售份額。

由于獲取公募REITs的戰略配售份額有一定先決條件,相關項目資源和合作基礎成了關鍵因素,因此要成為戰略投資者而獲配並不容易。從已完成上市的産品來看,有的保險機構直接成為戰略投資者,也有的保險機構借券商或基金的資源,通過資管計劃這一委托投資方式成為戰投。

國壽投資公司作為中國人壽旗下專業另類投資平台,自國内公募REITs開始申報以來就相當重視基礎設施公募REITs的投資體繫建設和團隊組建,除了在配售階段積極參與外,還早已對Pre-REITs、基金擴募等其他REITs領域進行布局。

國壽投資旗下擁有兩個可協助其REITs布局的平台,分别是基金管理平台國壽資本和負責實物資産投管的國壽不動産,兩個平台均參與到了REITs的投資當中。

其中,國壽資本是國壽投資旗下基金管理平台,以新基建、新能源、新産業為重點投向,目前在管基金已達16只,累計簽約規模逾1200億元。

據觀點指數查閱各REITs發售份額公告,國壽投資及下屬投資平台已參與6支REITs的戰略配售,行業範圍囊括清潔能源、高速公路、租賃住房和産業園區,出資總額最多的為華夏中國交建REIT,出資9399萬元;認購份額占比最大的是建信中關村REIT,占總額的7.66%。

積極參與Pre-REITs建立,先行一步瞄準擴募

REITs盡管與險資适配性高,但随着搶購資金的增加,公募REITs的投資難度在提升,産品的網下獲配比例已低于1%。

因此,在公募REITs配售比例低、戰配獲取難的情況下,進入二級市場難以保證穩定收益,此時轉投Pre-REITs,參與底層基礎設施項目運營管理,不失為一個好的選擇。國壽投資則是在險資投資機構中走得最快最遠的一員。

早在2021年12月31日,國壽投資旗下國壽資本就已與首鋼基金發起設立北京綠色基礎設施投資基金,首期規模45億元。這是國内首只綠色Pre-REITs股權投資基金,重點投資垃圾處理、污水處理等綠色生态環保基礎設施項目。

今年10月14日,國壽投資參與戰投的東久新經濟REIT在上交所成功上市。

同日,中國人壽和東久新宜合作發起的Pre-REIT基金完成簽約,投資標的為長三角區域智能制造産業園區,總投資規模近30億元,拟投總建築面積為78.34萬平方米,區位選擇與東久新經濟REIT基礎資産相一致。項目運營成熟穩定後則可快速通過對東久新經濟REIT進行擴募的方式上市,提前回籠投資收益,促進園區開發的良性循環。

對于Pre-REIT基金而言,其面對的投資標的或多為已建成但收益不佳的資産,因此被收購資産需要專業的産業方運營機構才能進行培育、孵化,而國壽投資這方面的能力稍微欠缺,正需要東久新宜在這方面的能力。

在慶祝東久新經濟REIT成功上市的報道中,中國人壽對外表示,其早于2021年與東久新宜聯合投資位于上海張江科學城成熟穩定的研發辦公資産。表明了國壽投資與東久新宜的合作已有時日,雙方對各自的優勢已有一定了解,未來合作還會繼續深化。

這兩支Pre-REITs基金都将通過收購優質基礎設施資産進行儲備和培育,為資産賦能實現項目價值提升,未來将孵化成熟的項目置入公募REITs中,确立全鍊條的閉環模式。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黎浩然

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載