投資者眼下最關注的細節,正是ESR進行私有化背後的市場估值,以及這份估值是否能體現ESR當前資産的價值。

觀點網 復牌三日,ESR股價還在繼續上漲。

自5月14日發出私有化澄清公告後,ESR復牌股價持續上漲,當天漲收26%,報12.60港元;5月16日,收漲3.17%,報13.00港港元,總市值上漲至447.62億元。

一波未平,一波又起。澄清發布後,國際指數編制公司MSCI最新公布的季度指數評審結果顯示,ESR落選了MSCI香港指數。

為何一則澄清公告帶來如此密集的股價波瀾與市場喧嘩?原因要自ESR最近收到的一則私有化收購建議說起。

私有化提議與城里城外

ESR的股東們近期坐不住了。

“華平投資集團正牽頭一個财團,計劃将旗下在香港上市的物流平台ESR私有化,董事會已收到該财團的正式投標函。”來源于資本市場的傳聞在坊間流傳,而指向ESR私有化具體動态,以及組成财團,收購價格等等重要内容。

ESR主力股東及持股情況

數據來源:企業公告、觀點指數

顯然,在無官方公告的情況下,毫無支撐力的市傳消息也極易影響ESR的市值走向。

5月14日,ESR火速發布公告,第一步先反駁了網傳華平投資牽頭組财團的謠言:2024年4月25日,ESR收到由喜達屋資本、Sixth Street Partners、SSW Partners LP所組成的投資者财團的收購建議,财團中,並不包括華平投資。

但作為股東之一,華平投資、ESR執行董事,聯席首席執行官Stuart Gibson、集團總裁兼非執行董事Charles de Portes、執行董事,聯席首席執行官沉晉初幾方人馬匯合,正在與上述财團進行磋商。

ESR在公告中強調,華平及三位ESR創始人認為,财團所提出的收購建議符合股東的最佳利益。

但這份公告澄清得不夠“徹底”,全文未提及提議的交易細節、交易價格,也沒有說明何時會提出正式報價及具體方案。事實上,投資者眼下最關注的細節,正是ESR可能進行私有化背後的市場估值,以及這份估值是否能體現ESR當前資産的價值。

為驗證早前資本市場所傳消息披露估值的真實性,觀點新媒體咨詢了業内人士,其認為,這份估值不切實際,因為簡單推斷便可得知,按照ESR2019年上市時股價,首日開報17.6港元,當日收盤總市值為534.4億港元;而投資者财團在今年4月25日開始接觸ESR董事會探讨收購建議,而4月24日的收盤股價為8.35港元。

若按照過去五年香港市場完成私有化企業平均溢價30%-40%左右進行計算,預估估值在60-65億美元,這與此前傳聞中的估值並不匹配。顯然這樣的市場估值不具備真實性,而且傳聞中牽頭的華平投資同樣也不在财團之列。

過往上市企業的私有化,大多實質上是大股東或者投資機構财團對市場估值不滿意時,通過全面收購市場流通股份,以達到退市的目的。但這意味着收購一方需要投入足夠資金,以合理的價格進行收購,這其中就需要支付較高的溢價進行現金回購。

那麼,現在提出了對ESR收購建議的投資者财團是否具備以上條件?

事實上,喜達屋資本、SSW及Sixth Street並非ESR剛上市時的基石投資者。據ESR招股書顯示,其自成立至上市以來共接獲八筆投資,投資背後的八家資本平台均與喜達屋資本、SSW及Sixth Street無直接關聯。

對比ESR剛發行時投資者份額與當前投資者份額可得知,這三家公司屬于後來者居上。

2024年3月20日,喜達屋資本購買ESR4.48億股份,持有10.66%的股權,而SSW與Sixth Street合計持有5.06%股權,三家合計手握ESR15.72%股權,總持股數量大于華平投資。

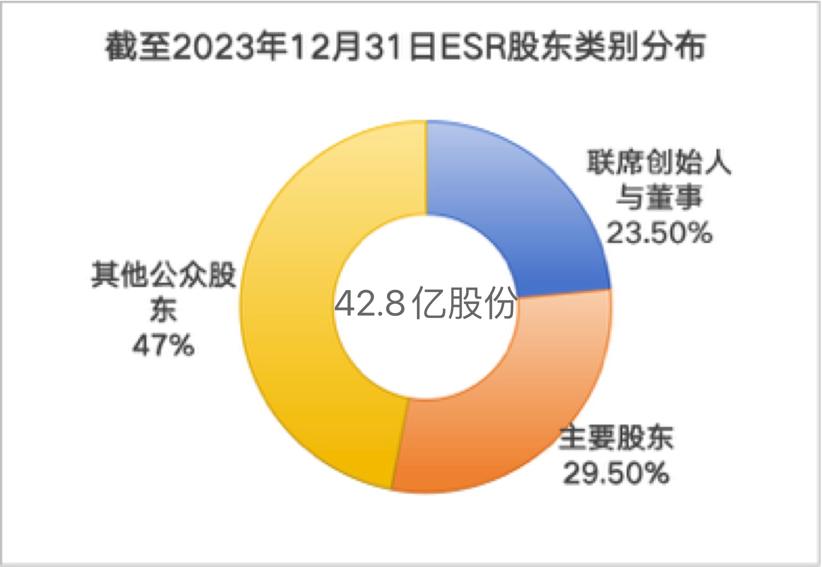

目前,按ESR于公告中所披露,其提及的主要股東及聯席創始人、董事等持股方,其合計持股比例達到53%,而其他公衆股東持股比例為47%,而據ESR截至2023年年底披露的最新流通股數據42.876億來計算,其他公衆股東,即小股東目前的總持股數量約合20.11億股。

數據來源:企業公告、觀點指數

因此,在提出私有化建議之時,投資者财團與創始人如何磋商出合理的價格至關重要。

值得注意的是,ESR于去年受到港股市場波動影響,在股價與資産估值方面遭受一定壓力。而此時喜達屋資本等三位股東主動組成财團,主動向ESR遞出私有化建議,也從側面證明了這三家資本機構對于收購ESR的正面考量。

事實上,喜達屋資本被業内譽為收購高手,也是美國機會投資領域的佼佼者。自千禧年起,就開始了大殺四方的收購歷程。其先是完成了國家高爾夫地産的私有化,又接連收購泰亭集團、盧浮宮公司、TMI Hospitality。2016年,萬豪将喜達屋酒店以133億元的價格收購,喜達屋資本亦從中多有獲利。

而财團中的另外兩方SSW,Sixth Street也同樣精于收購。2022年,汽車供應商麥格納國際宣布與投資集團SSW達成協議,以15.25億美元的價格收購維甯爾的主動安全業務;Sixth Street則在2023年牽頭成立投資者财團,收購高盛旗下分期貸款平台Green Sky。

新經濟地産的朋友圈

當然,收購财團建立的基礎並不關乎三家平台具有同樣的收購基因,而在于ESR擁有财團所期待的長期持有價值。

一位業内人士表示,ESR的私有化蘊含多重可能性:“它們三個(财團)都是ESR的持股股東,如果在私有化成立的背景下将小股東的股份全部收回去,那麼未來ESR也會在這些機構的運營下去美國尋求上市,估值也會發生改變,甚至上漲。“

截至目前,ESR依舊是亞太地區領先的新經濟不動産資産管理公司,也是最大的上市房地産投資管理公司之一,旗下業務類型攬括新經濟不動産平台、REITs、以ARA為代表的不動産基金、物流地産,以及私募基金,總管理規模達到1560億美元,業務涉及幾乎囊括了整個泛亞太區域,並擴展至歐洲、美洲。如此龐大的業務體量規模正中喜達屋資本、SSW及Sixth Street的投資習慣。

從體量來分析,ESR稱得上是亞太區不動産資管企業中的佼佼者。回顧來時路,從2011年雛形成立,到2024年收到私有化提議,只過去了13年,但在這些年間,ESR最重要的創始人沈晉初從未缺席。

2003年,從上海交大技術經濟學畢業的沈晉初離開了工作八年的戴德梁行,進入剛剛進入中國市場的普洛斯,八年後成為普洛斯中國的創業元老人物,也攢夠了一波又一波行業經驗與圈内人脈。

常言道,職業經理人的盡頭是創業。此時恰逢來自美國的華平投資決心在中國倉儲地産業掘金,又碰上了同為物流資深玩家的孫東平,行家見行家,相惜之余,沈孫二人加上華平投資三方聯手創辦了上海益商倉儲服務有限公司,後又改名易商,公司由華平投資完成資金支持,沈孫二人進行操盤。

一開始,易商的投資路線主要圍繞電商物流,總資産擴展只有約5萬平方米。2013年之後,外資接連進入中國押注物流地産企業,接連幾筆天降投資的完成讓易商順利火出外灘,在建和運營物業面積翻倍至150萬平方米。

2013年12月,易商先獲得了高盛提供的1.2億美元的Pre-IPO貸款融資,並在2014年年初簽署了5468.46萬股股份的認股協議;同年,荷蘭最大的養老金基金資産管理公司APG決定将向易商投資至多6.5億美元,獲得易商約20%的股權,並和易商共同組建一家合資公司,在全國範圍内開發、持有並運營物流地産項目。

為何在一年之内,高盛與APG都相中易商這塊璞玉,前後加注進行投資?

原因很簡單,2010年起,中國零售和電子商務行業開始快速興起,緊接而來的倉儲需求日益旺盛,也就是在這個時期,原本就身處行業巨頭普洛斯的沈晉初看到了未來的物流地産機遇,與孫東平再起爐竈;最重要的是,在兩人創業的基礎上,華平投資給予了幾乎全方位的投資支持。

同樣,由沈孫二人的物流經驗班底支撐的易商,還從華平投資傳承了平台並購、合並運營的優先策略,這使易商在籌備上市中後期(2016年-2018年)超越了國内大部分物流玩家執着于傳統前融、回購的思路。

首先,易商從一開始就明白,亞太區是自己的經營主場,想擴大亞太區的運營範圍,最直接的方法就是在區域内找到具有同樣經營思路的企業,一起幹,規模越大,話語權越大。

回到2014年易商首次獲得高盛投資的時期,還有一家位于亞太區的企業也收獲了一個來自歐美的重磅合作伙伴。彼時地産基金Equity International宣布,與一家叫做紅木集團的物流地産企業建立戰略合作。

紅木集團的發家史要從2006年說起,Stuart Gibson和Charles de Portes兩人與沈晉初當年算是公司同事,兩人都出身于普洛斯,所帶領開發的物流地産投資總額超過40億美元,Stuart Gibson還做到了日本區域的主管。2006年,兩人獨起門戶,聯合建立了紅木集團,專注開發日本物流地産、租賃和資産管理業務。與易商有着相似的起步軌迹,而兩者未來的合並也就順理成章。

在這一物流地産初興時期,有很多有意思的事,彼時易商在國内與之相争的企業不少,其中被市場常常提起的是一家名叫宇培(後稱中國物流資産)的物流地産商,這家中美合資的企業背景也頗有來頭,其中方資本為上海宇碩投資控股有限公司,而美方資本則是紅木的合作伙伴Equity International。

也就是說,易商若能夠與紅木集團合並經營,不僅能擴充市場占有規模,還能進一步“拉攏”Equity International增強資本競争力。

事實證明,這一步棋走對了。

2016年1月,經老伙伴華平投資牽線,易商與紅木集團宣布全股票合並,新集團改名為易商紅木集團。這家新集團合並了中日韓三國市場多項大型地産資産,旗下持有和在建的項目面積超過350萬平方米,物流地産項目儲備也增加至800萬平方米,租戶也完成了更新,馬遜、京東、一号店、家樂福均在其列。

作為紅木方的合作伙伴,Equity International于同年九月完成首期亞洲基金2.05億美元的募集,這筆基金專門用來支持易商紅木開發的亞洲物流地産項目。

“這是公司有史以來創辦的第一支專注于亞洲投資的基金。”從EI的首席執行官Tom Heneghan的發言來看,易商紅木的誕生,将帶給亞太區市場更多可能性。

亞洲資管之王

盡管完成了與紅木集團的合並擴張,成為了一家獨立的物流地産平台,但ESR本質上主要背靠華平投資。也正因如此,在ESR升級上市的過程中,也借鑒了華平投資的運營思路,並購、收購操作不斷,且在尋求上市的過程中,由華平投資牽線的老朋友也相繼前來助力。

2017年起,ESR開始主動向澳洲、新加坡市場擴展,但後者的擴展更為波折。

2017年10月,ESR通過收購澳洲不動産投資信托基金Propertylink進入澳大利亞市場,並於2018年8月收購CIP,於澳大利亞業務遍及全國的綜合開發集團。

澳洲市場的拓展其實基本與新加坡同步進行。2017年1月,擁有新加坡Sabana REIT5%股權的ESR開啟了對前者的收購談判,計劃投資35億美元在新加坡整合成立中型工業信托,收購耗時兩年之久,期間波瀾頗多,但這筆得之不易的收購,也見證了ESR的資本擴張與上市歷程。

最初開啟收購時,Sabana REIT董事會方面針對當時租金低于預期,股價不振等問題成立了戰略評估委員會,企圖持續獲得對公司的控制權。ESR在此期間沒有放棄股權争奪,但因種種因素,2017年11月,Sabana REIT對外宣布,停止與ESR的戰略收購方案。

暫時未得手Sabana REIT,ESR轉換兵力,以ESR-REIT的名義于2018年合並了新加坡另一個老牌工業地産巨頭信托VIVA,合並後,ESR-REIT市值達到23億美元。

新加坡市場之外,ESR也在抓緊港交所上市進程。截至2018年年初,這家企業已經接連獲得了大大小小六輪投資,囊括了高盛、StepStone、通用電氣等資本大佬,可以說,背靠衆多大樹的ESR離上市就差臨門一腳。

ESR上市前所獲融資一覽

數據來源:企業公告、觀點指數

這時,一位深陷物流困境,又寄希望于物流倉儲行業發展的老朋友找上了門。

“京東物流2018年虧損超過23個億。”劉強東在一封内部信中向員工坦言,2018前後兩年京東物流的日子相當困難,虧損壓力一直壓在劉強東的心上。為了破局,劉強東在2018年5月宣布要成立物流地産基金,來支持更多物流倉儲建設,簡而言之,京東物流要期望加入物流産業基金的圈子,用外來的錢,支撐自己的倉儲業态。

似乎又是冥冥中注定,京東是ESR成立以來最大的承租客戶,ESR則是京東最主要的庫房提供商,前者正在尋求融資上市,後者想走輕運營模式支撐物流業務,兩者一拍即合。于2018年内,京東旗下子公司迅速完成向ESR投資3.06億美元。

又一位基石投資者加入上市陣容,此時的ESR不愁投資,缺的是更大更廣的市場規模,新加坡未完成的收購仍要繼續。

2019年3月,已經持有SabanaREIT42.8%權益的ESR再次啟動收購協議談判,三個月後,ESR完成Sabana REIT額外51%權益的收購。

投資是ESR的擴張法寶。通過2016年成立後便開始的買買買,ESR的資産管理規模由2016年底74億美元,增長至2019年6月的202億美元。

2019年11月1日,ESR正式登陸香港聯合交易所,以每股16.8港元的價格在全球公開發行,募資總額超126億港元。

至此,ESR終于在亞太物流地産資管領域擁有了一席之地。

上市之後,收購策略依舊,2021年8月,ESR宣布斥資52億美元收購亞太區領先的不動産資管公司ARA集團(亞騰資産管理公司)的全部股權。交易完成後,ARA将成為ESR的附屬公司,ARA集團的财務業績也将並入ESR的賬目中。

收購完成後,新平台的資産管理規模将達到1290億美元,相當于亞太區第二大不動産資管平台的2倍以上,同時也将問鼎全球第三大上市不動産基金管理公司。

ARA助力ESR登上新的寶座,但同時,市場大勢也在風雲涌動。

2023年12月,恒生指數跌破16000點,創下年内新低,随之而來的是一片企業跌勢,已将經營重點轉向新經濟的ESR也不能幸免。

盡管耗費心血進行了數十筆股份回購,但市場低迷情緒帶來的壓力猶在,僅靠回購並不能解決問題。因此,ESR将購入兩年的ARA資産又進行剝離,以優化現有資産組合,降低潛在市場波動對自身的影響。

回到如今,收到财團的收購提議並進行積極磋商,ESR适時而變的态度說明了一切。

“對ESR來說,引入新的投資機構不是壞事”,有業内人士如是表示。他認為ESR确實該做私有化,這個時機也很合适,但私有化對于股東有影響。

對此,觀點新媒體查閱ESR披露的指示性收購建議,公告顯示預期股東将能夠選擇收取現金代價或将其股份轉入未來的私人公司,但受最終存續安排條款限制。

“ESR是這個領域的佼佼者,投資機構對它青睐是正常的。但是由于國際利率不斷升高和香港大市低迷,對ESR股價有較大的負面影響。”元豐資本合伙人古迎輝向觀點新媒體表示,私有化一般會在公司市場估值相對較低時候進行,公司認為市場低估了其價值,私有化可以為股東提供更高的回報,並避免受到市場波動的影響。

截至目前,ESR還處于收到私有化提議的初期階段,並未披露更多具體的磋商細節,但據業内人士推算,若提議獲通過,ESR未來私有化的總體進程大約會耗時一至兩年左右。

原報道 | 用事實說話,用客觀、深入的态度記錄和報道。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:趙焓璐

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載