無論是戰略還是經營上,迪卡侬都表現出與其他知名運動品牌不一樣的地方。

觀點指數 經濟增速放緩、消費降級的當下,以高性價比為主要特征的運動品牌迪卡侬迎來了它的戰略風口期--迪卡侬2021報告顯示,其年内銷售額增長21%至140億歐元,同時大中華區是增長最為迅猛的市場之一。

無論是戰略還是經營上,迪卡侬都表現出與其他知名運動品牌不一樣的地方:有着其他運動品牌所不具備的運動種類覆蓋度、聚焦于一二線城市的拓展而非全域市場、門店面積較大,達到中大型超市的面積級别,並實現“以店為倉”、通過成本優先原則及産業鍊的自持自控,打造出低價高性價比産品。

三大要素交叉聯動,助推迪卡侬中國業務增長

迪卡侬2021年報告顯示,其年内銷售額接近140億歐元,與2020年相比增長了21%。對中國市場的重視與開發,讓迪卡侬的整體業績有相當大的增長。近兩年其年度報告特别指出,中國是最大的海外市場,同時也是除法國本土外,增長最為迅猛的市場之一。

迪卡侬在京東銷售數據一定程度上印證了這一點。數據顯示,2022雙11迪卡侬銷售額同比增長280%;618期間,迪卡侬京東成交額同比增長超過去年5倍,目前呈現出“高規模+高增長”的态勢,中國區市場之于迪卡侬正逐漸成為明星型市場。

主要原因有三:

首先當前處于經濟增速放緩、社零降速、消費降級的時代,商品性價比的權重對于大部分人來說都變得更加高。公開調查顯示70%青年消費者購買商品首要考慮的是性價比,而“物廉價美”為標簽的迪卡侬順勢受到消費者更多的關注。在這一經濟周期里,執行高性價比戰略的迪卡侬迎來了它的風口。

數據來源:公開資料,觀點指數整理

其次,近兩年是戶外運動發展大年,産品價格友好、戶外運動産品線發達的迪卡侬更容易受到入門級别愛好者的青睐;加上迪卡侬加大了以小紅書、抖音等互聯網渠道的推廣,一定程度上擴大了消費客群。

此外,迪卡侬加大了女性市場的開發。其早前成立了一支面向中國市場的創新設計團隊,專門為中國女性遊泳用戶提供更符合本土需求的改良産品;同時迪卡侬針對進階型運動女性群體發布了新的瑜伽品牌Kimjaly。

在2021年的戰略變更中,迪卡侬明确把自己的核心用戶定義為年輕家庭用戶、運動愛好者和新時代活力女性。而在此之前,迪卡侬的標簽是“直男天堂”。

消費降級的年代使得迪卡侬的高性價比戰略利好得到最大程度的兌現,社媒平台的推廣也進一步推動了目標客群的擴大,同時戶外運動的流行使得入門愛好者數量提升。

三個要素交叉聯動,推動了迪卡侬中國業務的增長。

産品覆蓋面廣,聚焦一二線滿足客群需求

迪卡侬在經營上的一個重要特征是運動産品覆蓋面廣。

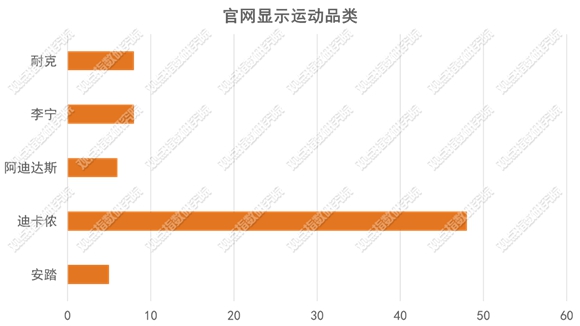

根據觀點指數在迪卡侬官網的不完全統計,其産品覆蓋的運動種類達到48類,而耐克和李甯官網顯示的運動種類為8類,阿迪和安踏分别為6類和5類。除此以外,迪卡侬旗下的子品牌有20個左右,幾乎涵蓋了所有運動,甚至包括馬術、弓箭等冷門運動。除了覆蓋運動面廣外,其旗下的産品也較為全面和繁多。

數據來源:公開資料,觀點指數整理

全方位的産品線覆蓋,使得迪卡侬有潛力成為所有運動愛好者的品牌選擇。當消費者新進入一個運動領域,尚未資深了解該項運動的産業及相關品牌,則迪卡侬就會成為入門的選擇。因為消費者在搜索和購買該運動相關用品時,會發現總是避不開迪卡侬這一品牌,尤其是在較為冷門的運動領域。加上,該品牌的價格不會特别高,對于入門級别的愛好者足夠友好。

門店數量上,據觀點指數統計,迪卡侬在國内的最新門店數量為241家,遠不及李甯的7112家及安踏的6660家。但迪卡侬與這兩家的拓店選址策略有着本質不同,旗下約73%的門店位于一線、新一線以及二線城市。

安踏、李甯會傾向于建造覆蓋中國内地多個省份及城市的銷售網絡,意圖将業務做到每一個城市;而迪卡侬店鋪一般聚焦在一線和新一線、二線城市,尚未表現出在下沉市場發展的傾向。

數據來源:公開資料,觀點指數整理

一二線城市消費者通常會更廣泛地涉獵各項運動以及擁有更高的消費水平,因此在一二線城市,迪卡侬的多品類優勢能更大地發揮出來。此外,未在下沉市場拓展,也可以避免更多競争。

不僅是産品零售店,更是運動品牌百貨店

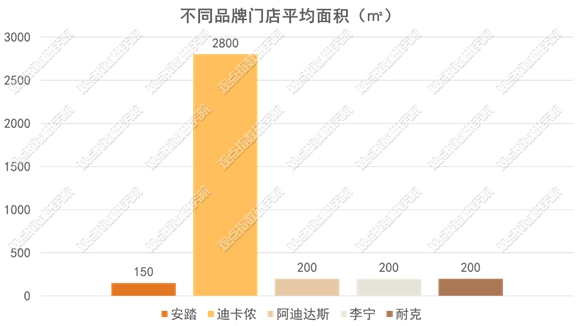

迪卡侬的線下經營場所面積較大,達到2600-3000平方米,相當于中型超市的規模級别。

數據來源:公開資料,觀點指數整理

以迪卡侬體驗店為例,店内有30%的面積設置了約20多項運動體驗區。大賣場式的門店除了能讓迪卡侬充分展示産品品類外,還能給消費者帶來十分充足的産品體驗,進而帶來更深度的口碑。同時,迪卡侬旗下衆多自有品牌也要求更大的經營場所來營造展示空間和銷售場景。

可以認為,迪卡侬的線下零售場所不只是一家品牌自有門店,更是一個銷售20多個品牌産品的運動百貨大賣場。

門店面積普遍較大不僅是其經營策略的結果,更是基于優化庫存管理的考慮。迪卡侬需要一個足夠大的經營場所來滿足其“成本領先”的庫存策略。

與一般運動零售品牌“前店後倉”的模式不同,迪卡侬的庫存策略表現為“零庫存+倉儲式門店”模式,即迪卡既不存在倉庫、産品也並不存放在倉庫中,而是直接放置在門店貨架中售賣,售罄後便通過其自建的物流體繫補充貨源。

這樣一來能夠最大程度消解存貨帶來的成本和儲存壓力,二來還能降低因為租用倉庫帶來的房租成本。

高性價比源自成本領先戰略與産業鍊自主管理

與Lululemon面向中産精英(常見單品目前均價達到500元左右)的定價不同,迪卡侬的主打産品價格于同類中幾乎屬于最低的一檔。顯而易見,迪卡侬瞄準的是大衆化客戶。

迪卡侬的高性價比,一是來源于從上遊原料采購、設計研發到中遊的生産制造、倉儲物流,以及終端的銷售和營銷推廣,迪卡侬在每個環節都采取了成本領先的戰略,在各個環節做減法以降低成本。

此外,迪卡侬是典型的重資産經營企業,其自持自營生産工廠、物流基地、設計研發團隊。重資産帶來全鍊條資産的自産自控,從原料的采購到生産、銷售,迪卡侬能夠實現自我管控。而通過自建的物流鍊,将産品輸送到銷售終端,也有利于嚴格控制各個環節的成本。避免因為經銷商分銷大大減少利潤。

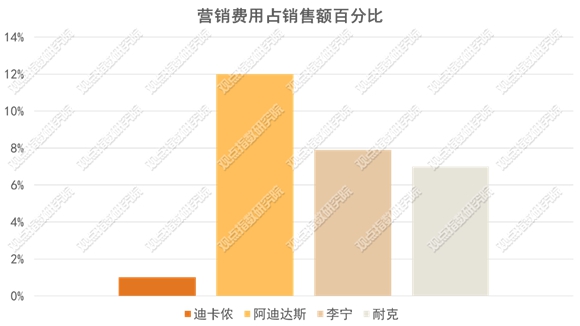

要關注到的是,迪卡侬在營銷上投入很少。據迪卡侬披露,其宣傳費用嚴格控制在營業額的1%以内。對比其他運動品牌,如阿迪達斯的12%、李甯的7.9%等,迪卡侬在營銷上的投入幾乎可以忽略。節約下的營銷成本可用于上下遊産業鍊優化,從而降低客單價。

數據來源:公開資料,觀點指數整理

耐克通過對頂端運動員的代言及運動團隊的贊助,打造普世且高級的品牌形象和運動場景,從而帶動産品銷售,逐漸鋪開蔓延至各級别市場。迪卡侬則是自下而上的模式,以豐富的品類和高性價比,極大程度降低消費者門檻,以充分的體驗打造深度口碑,以消費者口碑作為營銷鍊條去提高品牌認知,對沖了市場開拓上對營銷投入少的弊端。

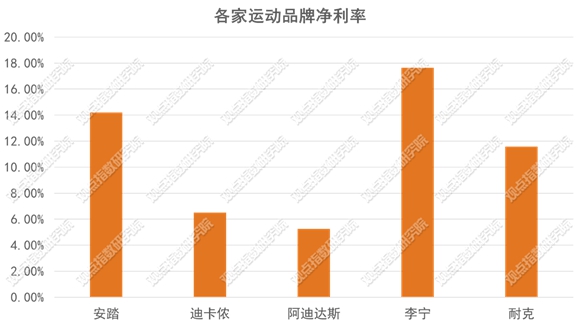

“成本領先+重資産戰略”模式帶來的成本低價和産品質量保證,以及弱營銷策略避免了産品溢價。兩者並聯構建了迪卡侬産品的高性價比。然而這種策略組合通常來講盈利空間並不高,迪卡侬的淨利率也說明了這一點。

數據來源:公開資料,觀點指數整理

相比于其他品牌,如安踏14.1%、李甯17.6%和耐克11.6%左右的淨利水平,迪卡侬的淨利率僅為6.5%。缺少公共營銷和品牌宣傳帶來的溢價,迪卡侬的性價比戰略某種程度上有讓利于消費者的意味。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳炳恒

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載