物業服務企業作為輕資産運營的代表,資産與負債的類型與結構通常都較為優質,為何也會出現破淨現象?

觀點指數 近半個月來,受宏/微觀環境、關聯房企負面消息等因素影響,世茂服務股價進一步下探。截至最近,股價已跌至2.9港元/股,總市值僅73億港元,已低于世茂服務的淨資産,甚至已跌破其現金底。

物業股随房企危機逐漸爆發而持續下行已持續半年以上,過往在資本市場“香饽饽”的處境已悄然改變--港股上市物業股市盈率普遍保持在個位數,整體市值相比高峰期也已縮水一半以上。

雖然當前環境下與地産強關聯的公司股價下行是宏觀趨勢,但市淨率跌破1對于輕資産運營的物業服務企業而言,仍是不尋常的迹象。

外拓積極,關聯方依賴下降

延遲數月,世茂服務2021年的業績終于順利發出。

2021年,實現營收合計83.43億元人民币(下同),同比增長66%,在管面積2.41億平方米,同比增加53.2%,毛利率27.6%,微增0.4個百分點。考慮到2021年物業企業毛利率普遍走低的基本情況,可以看到世茂服務過去一年實現了規模的迅猛增長以及成本結構的改善。

關聯公司方面,世茂服務截至2021年底的合約面積中來自世茂集團及合作開發商的占比僅24.7%,與去年同期相比下降10.6個百分點;在管面積中來自世茂集團及合作開發商占比24.2%,下降11個百分點;行業普遍與開發商資金往來甚多的非業主增值服務的營收占比也由14.2%降至10.4%。可以說,業務運營層面,世茂服務對于世茂集團的相關度和依賴度在明顯下降。

外部擴張方面,世茂服務2021年在收並購上相當活躍,落地了9筆收購活動,耗資約20億元。業态偏好上,除了為規模和區位擴張而收購的物管公司外,去年至今積極外拓了大量城市服務及環衛相關項目,包括深圳世路源環境以及無錫金沙田養老多家環衛企業,助其向城市服務領域進軍。

從世茂服務基本面來看,2021年成長及業績表現優質,收並購外拓活動積極,而關聯方業務依賴程度也在逐步降低。

擔憂情緒傳導,市淨率低于行業水準

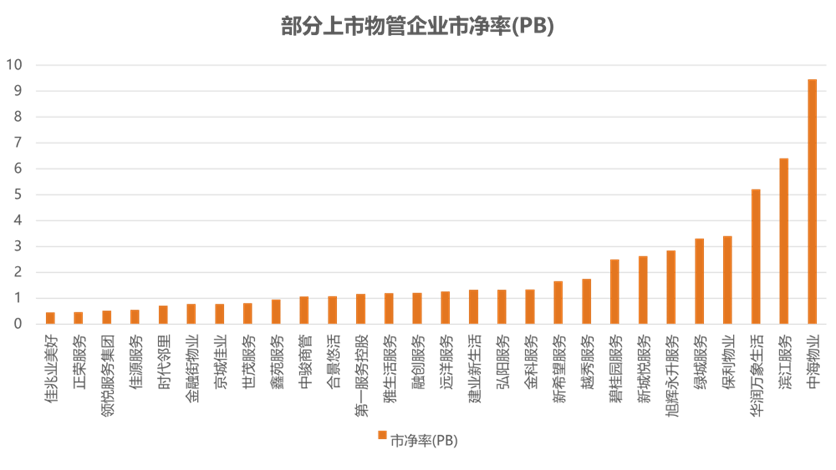

受地産和宏觀環境等因素影響,目前已有多家物業股市淨率跌至1以下。僅從理論上而言,市淨率小于1意味着即使企業被破産清算,股權人所能獲得的進行債務償付後剩余每股淨資産的價值,将高于當前進行買入活動所需的每股股價成本。

數據來源:Wind,觀點指數整理

目前市淨率小于1的物企多以小型物業股為主,世茂服務是該批破淨物業股中規模最大,也是當中唯一進入港股通的物業股。

股票總市值跌破淨資産實際在地産開發等重資産企業中較為常見,因為開發商所持土地物業等資産變現困難,不确定性強,風險因素高,對應資産在實際處置時相比資産負債表的賬面價值還會進一步的折價,會有賬面資産虛高的情況。

但物業服務企業作為輕資産運營的代表,資産與負債的類型與結構通常都較為優質,為何也會出現破淨現象?

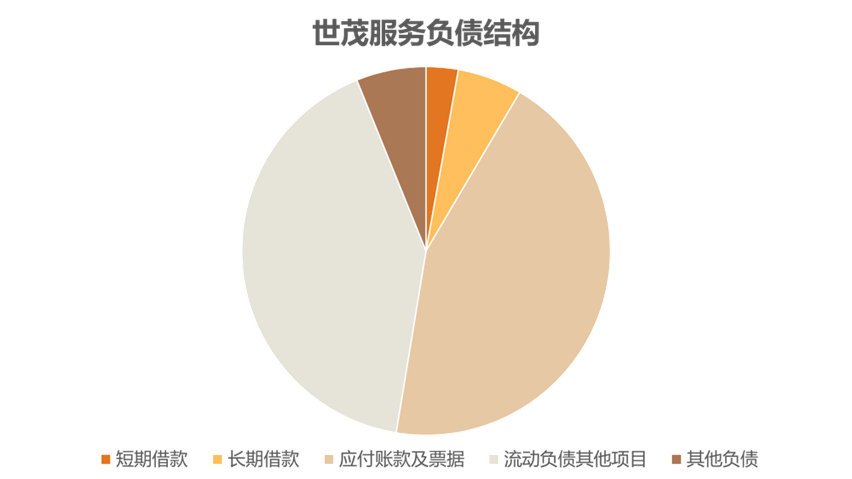

數據來源:企業公告,觀點指數整理

從世茂服務資産負債表出發,截至2021年底負債約為96億元人民币,資産負債率約為51%(港股上市物企平均資産負債率為45.5%)。

負債主體包含兩部分,一為應付賬款,其中83%為一年期以内,可以認為屬正常貿易活動産生,另外則為一筆約23.9億元的境外發行可轉債。

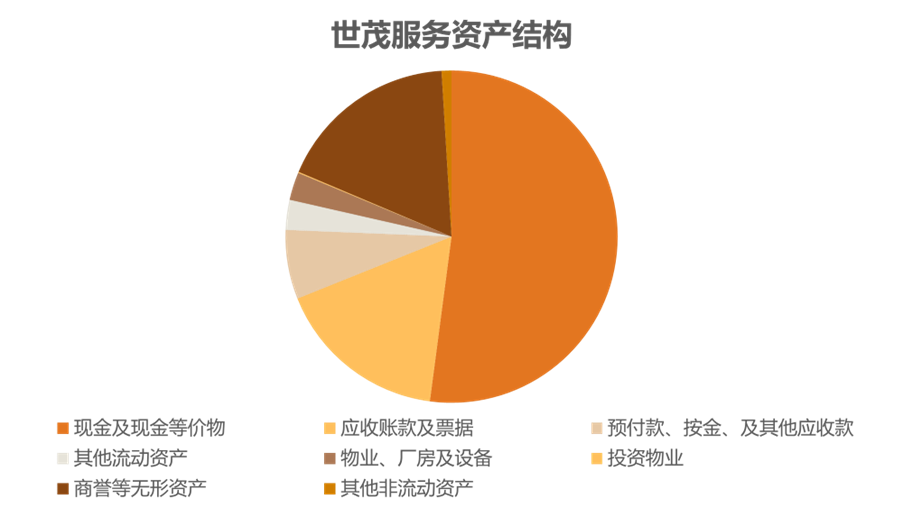

數據來源:企業公告,觀點指數整理

資産方面,世茂服務持有總資産約189億元,其中有33億元屬于收購活動而産生的商譽,而在非流動資産部分中物業、廠房設備以及投資物業等重型資産也僅為5.32億元。

可以看到,世茂服務資産結構較為健康,以流動資産為主體,而流動資産也以現金為主。截至2021年底,世茂服務流動資産于總資産中的占比為78.2%,其中,所持現金及現金等價物的數額達98.42億元,在流動資産中占比達66.5%。

而在12億的預付款、按金、及其他應收款項中,約95%為一年内即可回款變現的流動資産。

應收賬款部分總量約為32億元,88%的應收帳賬齡為1年以内。此外,世茂服務考慮到當前的行業風險,對其應收賬款也計提了大量減值。

整體來看,世茂服務賬面資産負債結構優質,但仍遭遇了破淨乃至跌破現金底的命運,其中的原因復雜。

首先,考慮到物業公司自身的運營性質,負債部分的借款以及應付賬款和票據存在兌付上的剛性。但資産部分的應收賬款中,與開發商相關聯的部分在當前市場環境下能順利收回幾率較低。

此外,從物業企業已有的先例來看,市場亦懷疑世茂服務存在用在手現金為關聯房企貸款抵押增信的可能,風險溢價會進一步拉低資産價值,這些都會使得企業實際淨資産低于賬面值。

另一個角度,在市場有效前提下,一般認為資本市場股票價格更接近市場對企業未來的預期而非企業當前的淨資産情況,淨資産與總市值兩個指標更存在時間節點上的不一致。

股價是即時數據,而财務指標淨資産相對資本市場的反應明顯滞後,假設年報數據真實,财務數據只能反映審計時間點的财務狀況,並不能保證世茂服務當下資産情況仍與财報審計時間點保持一致。

即使不從資産負債角度,從物業公司造血能力上看,世茂服務在市盈率PE估值法下,當前的PE(TTM)也僅為5.6倍,仍然低于行業及企業自身業績應有水準。

以此來看,世茂服務股價低迷的核心原因,仍是市場對世茂集團近來危機的擔憂情緒傳導。

不贖回可轉債,隐憂仍存

世茂服務曾因年報遲發停牌達一個月以上,正好觸發了世茂服務去年海外發行的一筆30億港元可轉債的相關條款。

7月6日,世茂服務發布公告稱,該筆債券的債權人正要求世茂服務提前贖回該筆30億港元的可轉債。

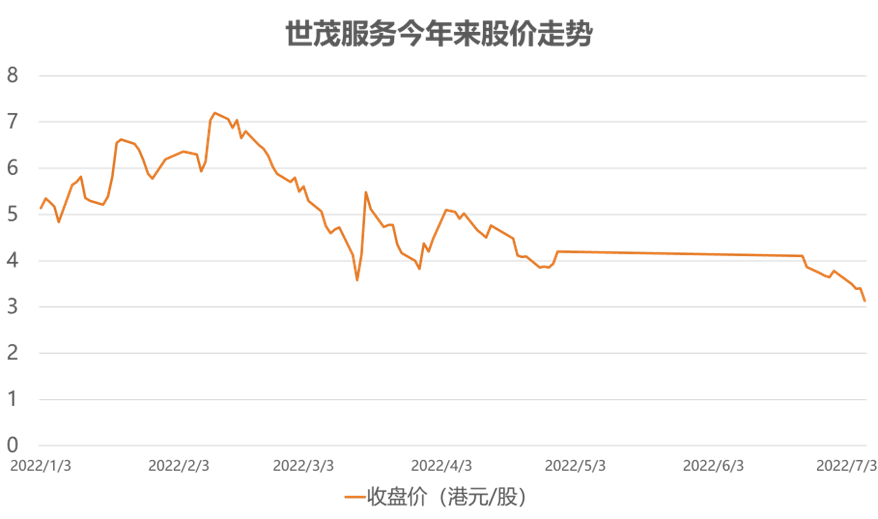

數據來源:Wind,觀點指數整理

以世茂服務今年股價表現來看,不難理解為什麼該筆可轉債的債權人要求其提前贖回。因為大概率並不會選擇執行可轉債的換股權,該筆可轉債對于世茂服務的性質不是股權而是需要世茂服務進行實際償付的負債。

然而,世茂服務並沒有接受提前贖回可轉債的要求,並拟支付一筆額外的同意費來尋求債權人豁免。

以2021年報數據來看,世茂服務手持的資産以流動資産和現金為主,按理並不會在變現方面存在過多困難。

此次可轉債風波本是世茂服務向市場表明信心和證明自身财務安全的機會,但仍選擇繼續支付之後的債券利息並向債權人支付額外的同意費,意味着:

一、世茂服務确實需要該筆資金以繼續進行大規模的收並購等戰略擴張活動;二、世茂服務賬上現金已被母公司暫時抽離而無力提前贖回與償還,且世茂服務該筆30億可轉債僅2.25%的利率,是世茂當前情況所不能達到的也不能輕易放棄的。

世茂服務本次拒絕可轉債的贖回也進一步打擊本就脆弱的資本市場信心,使得股價波動偏離預期。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:王昱睿

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載