回顧今年以來全國的新入市項目,中小體量依然占據較大比重。值得注意的是,小體量是主流趨勢,但局限也較多,還要面臨同質化競争、特色化難題等。

在這一年里,面對商業未來的機會,並購與調整不斷涌現,創新與合作依舊盛行,誰能在群雄逐鹿的市場中把握商機,成為這片紅海的領跑者,誰又在不斷耕耘中成為備受衆人贊許的行業標杆?

多元創新與未來,一切的未知與激動,屬于商業地産界翹首以顧的荣耀。11月2日,“表現力指數·2021年度商業地産表現”研究成果在2021觀點商業年會現場隆重發布。

以下為表現力指數·2021年度購物中心運營表現研究成果名單:

産品線成擴張關鍵要素

回顧今年以來全國的新入市項目,中小體量依然占據較大比重。值得注意的是,小體量是主流趨勢,但局限也較多,還要面臨同質化競争、特色化難題等。

運營商方面依然保持穩定的擴張速度,其中以輕資産輸出為主的企業今年以來開出不少項目。

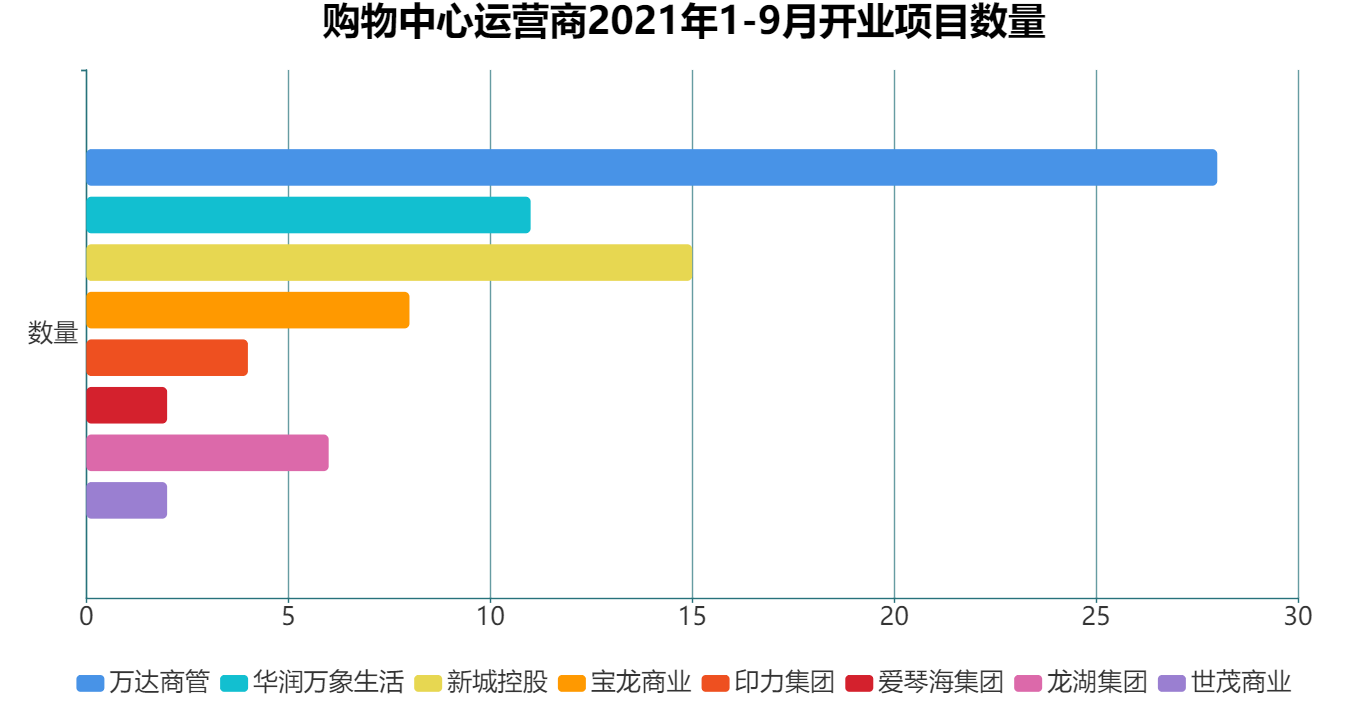

萬達商管、華潤萬象生活開業數量在一衆運營商中較多,随着在管項目的增加,從中獲得的收益也在穩步增長。

數據來源:觀點指數統計

城市選擇上,由于産品線定位差異,企業在城市布局選擇上也不盡相同。華潤萬象生活、龍湖集團、印力集團、世茂商業等企業普遍選擇一二線城市進行布局,而萬達商管、新城控股、寶龍商業等則選擇深耕三四線城市。

此外,目前大多企業普遍選擇1-2條産品線打造新項目,具有較高專注度,這也有利于項目運營和復制擴張。

首店經濟打造愈加細致

奢侈品消費持續火熱外,首店經濟的熱度也沒有下降。作為國内首店首選的北京、上海、成都等城市,年内引入了不少首店品牌。

數據顯示,今年前三季度共696家首店落地北京,是去年全年的3.8倍,成都首店落戶227家。據觀點指數不完全統計,僅三季度,北京代表性的購物中心就引入不少首店。北京朝陽大悅城期内引入5個首店,數量最多;“首店收割機”的三里屯太古里則引入3個首店,包括2個全國首店及1個北京首店。

數據來源:公開資料,觀點指數不完全統計

細分業态類型來看,主要可分為餐飲、服飾、珠寶、潮牌、生活以及相關集合店。占比方面,餐飲作為基礎業态的比例最大,其次是集合店,再則是服飾和生活類業态。可以發現,當下購物中心引入的首店中集合店越來越多。

相比傳統店鋪,集合店類業态能為消費者提供更多元的選擇,滿足一站式購物需求。目前的集合店多為潮牌、服飾類集合店。基于集合店自身特點,未來新興與傳統品牌有望借助集合店類形式激發消費者購買活力。

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載