綠城高周轉模式對于行業調控引起的市場變動會非常敏感,中長期需要警惕。

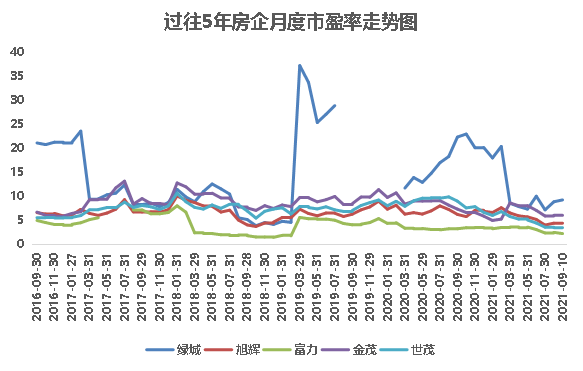

觀點指數 2021年中期,多家房企認為未來幾年行業毛利率将逐步下降,具體将在10-25%之間波動。

同級别房企中,綠城中國中期錄得主營收入361.35億元,同比增長51.22%;毛利率為22%。重點城市如杭州新增貨值260億元,甯波新增278億元,北京208億元。新增供貨的去化率達到了68%,在杭州、甯波等多個城市的新項目更是實現了首開即售謦。

去化快或許是綠城上半年在土地投資端表現積極的原因之一,特别是對于杭州等長三角區域,通過招拍挂以及收並購等方式布局31個城市。

積極拿地的同時,綠城也主動減少表外融資規模,永續債在期末錄得185.37億元,相比2019年末的212.29億元減少了27億元。

管理層表示,未來會逐步贖回現存的永續債,明年将贖回境内56億元和境外發行的6億美元,2023年内回購最後的15億元融資工具。

深耕區域土地投資積極,利潤空間仍需提高

報告期内,綠城新增67個項目,總建築面積約1186萬平方米,預計新增權益口徑貨值1450億元。土地支出成本超740億元,相對上半年銷售額1717億元,拿地銷售比超過40%的阈值。

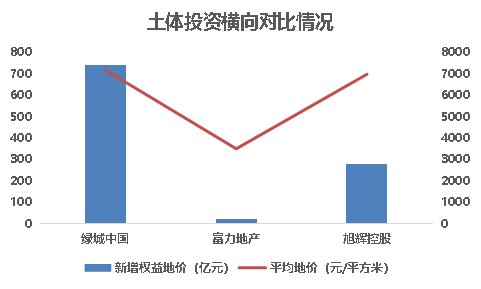

對比同級别資産規模的房企,綠城在拿地支出以及單位土地成本方面都是最高的。

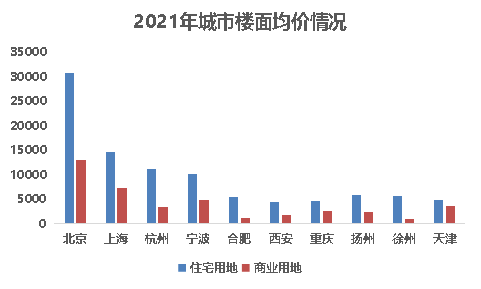

除了新增項目多外,布局城市地價相對也較高,綠城在這些城市中的土地支出占總額的37.89%。二線城市中,杭州市獲得新項目9宗,支出116.61億元;甯波市獲得新項目8宗,成本支出137.3億元;在三線城市中,揚州和徐州新增項目合7宗,支出26.4億元。

資料來源:企業公告,觀點指數整理

資料來源:Wind,觀點指數整理

具體來看,綠城潮聽明月項目為杭政儲出[2020]75号地塊,競得價為30.16億元,樓面價為30045元/平方米,銷售價最高不超過42240元/平方米,開發商利潤空間(暫未算入建安成本和其他費用,下同)為28.87%。

湖上春風項目為杭錢塘儲出[2020]13号地塊建設而成,綠城權益占比100%,以20.18億元競得,溢價率29.53%。樓面價為24624元/平方米,最高售價不超過37500元/平方米,開發商利潤空間(同上)為34.34%。據了解,截至8月31日,樓盤560套住宅房源已全部售罄。

詠荷郡項目是通過收並購與上海復地集團合作開發,住宅部分由綠城打造。中報數據顯示,樓面價為7608元/平方米, 最高售價不超過22000元/平方米,開發商利潤空間(同上)為65.42%。市場反響亦不錯,目前中簽率為25.12%。

甯波濱河鳴翠項目,中報數據看,樓面價為19785元/平方米,備案銷售均價為38571元/平方米,推算利潤空間為48.7%。此外,綠城競争的江北區JB地塊和北侖通山未來社區項目,溢價率約達30%。

綜合來看,綠城在杭州和甯波新增的項目,以公開市場拿地方式溢價率會相對高,在平攤建安成本以及四費後利潤将被進一步壓縮,預計利潤相對較小,這或在一定程度上影響企業的現金流穩定。

不過這兩個城市市場的顯著特征是去化快,其中潮聽明月、湖上春風、詠荷郡以及濱河鳴翠項目均在今年即可進行轉化。2020年,綠城在甯波的詠蘭郡、曉風印月等項目也是做到了去化100%,開盤即售罄。

市場風向左右短期償債能力,高周轉考驗運營能力

債務指標發面,綠城中國在中期業績會上表示現金短債比為1.5,淨負債率為75%,剔除預收賬款之後的資産負債率為72.6%,“三道紅線”標準下劃入黃檔,意味着其有息負債增速不得超過10%。

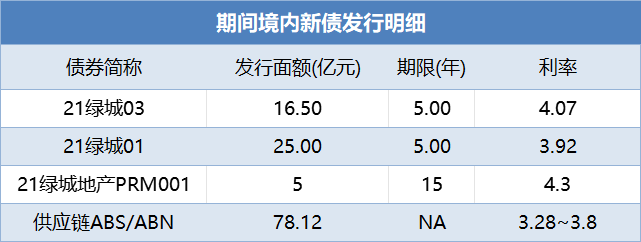

上半年大量攬地的行為,似乎並沒有給綠城融資端帶來大的阻力。期間,為了支撐土地端的大額支出,綠城境内發行債券融資合124.62億元,通過美元債融資9.4億美元,綜合成本為4.6%,較去年同期下降了60基點。

資料來源:銀行間市場清算所,觀點指數整理

期間,綠城亦有余力主動削減永續債21億元,由于永續債的成本較高,這也是期内融資成本能夠做到同比下降的原因之一。

據2020年報數據,綠城永續債存量206.18億元,分派利息13.23億元,綜合成本6.69%。因此在不影響流動性下,主動減少永續債規模有助于提升盈利空間。不過,公司在收入端同比大幅上升的情況下,貨币資金較2020年末下降了31億元。不難看出,上半年綠城拿地資金的來源除了新一輪債券融資外,大頭來自銷售回籠的資金。

綜合這一輪的拿地特征來看,綠城似乎仍然是走在地産開發業務的高周轉道路上。

雖然,杭州、甯波等市場住宅項目去化快,短期内可以為公司帶來高質量的回款和利潤。按照企業中報披露,新項目預計新增貨值2140億元,其中的37%預計可于當年實現銷售轉化,也就是791.8億元可以實現年内資金回籠。

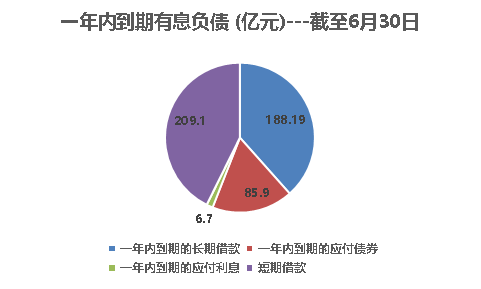

不過,結合公司的流動性來看,短期内償債壓力較大。據中報數據,公司1年内到期的有息負債至少達490億元,而且2018年發行的2只公司債投資者于今年有選擇回售權。

資料來源:企業公開資料,觀點指數整理

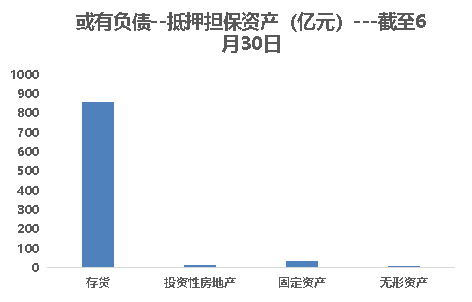

如果進一步挖掘企業的表外融資,企業的債務壓力會進一步放大。

綠城繳納的信托保障基金為1.6億元,根據《信托業保障基金管理辦法》規定,信托融資按1%繳納保障金,推算信托渠道規模160億元。

資料來源:企業公開資料,觀點指數整理

觀點指數認為,相對于企業現存的566億元貨币資金及等價物,綠城高周轉模式對于行業調控引起的市場變動會非常敏感,中長期需要警惕。

需要關注到的是,房企上半年拿地銷售比超40%會對下半年土地投資帶來一定影響。第二批次集中拍賣,多城市發布限制溢價率等土拍新政。雖然拿地成本有望降低,但是也限制了開發商拿地的決心。

杭州第二批土拍10宗地中有9宗地塊報名未達標,相當于提前宣布“流拍”。結果看來,綠城或許成為今年杭州土拍市場最大的赢家之一。

舊改代建積極,未來聚焦存量市場

以往房企高周轉的運營模式帶來了較大的利潤,如較為知名的萬科5986模式。

不過,近年來在政策影響下,市場對房企的估值也在逐步下降。如果仍然過度依賴地産開發業務,或許未來企業将舉步維艱。

注:剔除疫情影響下的異常值

資料來源:Wind,觀點指數整理

當前公開市場拿地溢價率高,利潤空間受限的背景下,城市更新、代建項目可以改善房企的利潤率。

今年以來,綠城也積極開展舊城改造、代建等業務。8月份,天津城投集團聯合綠城、富力、保利等房企簽署《天津城市更新戰略合作框架協議》,共同組建天津城市更新資金,規模600億元。

在深圳,光明區荔園舊改項目幾經轉手由綠城以2.56億元收購大唐項目公司80%股權後操盤。此外,綠城正碩投資公司成功申報深圳坂田街道光雅園城市更新項目。經企業關繫查詢,綠城正碩為綠城建設管理集團子公司,綠城管理集團為綠城中國關聯公司。

與其他知名房企合作拿地方面,5月天津首批次集中土地出讓,綠城聯合融創以49.6億元,溢價僅11%,拿下天津西青區水西ABL地塊。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:劉忠勁

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載