市場基本面下行,大宗商品持續上漲,寬松貨币政策結構性緊信用。國債以及信用債價格下降,新發美元債環比大幅上升。

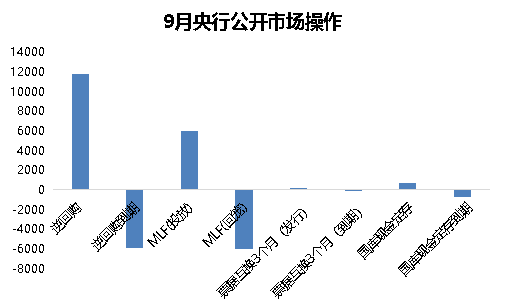

觀點指數 9月,央行等量續作中期借貸便利(MLF)6000億元,利率2.95%。本月共6000億元MLF到期,MLF報量需求偏中性,對銀行而言,沒有超額報量MLF的動力。

此外,央行開展1.18萬億元逆回購,較8月4200億元大幅上升。中標利率月初多為2.2%,月底利率上調為2.35%。期間5900億元逆回購到期,淨投放流動性5900億元。

綜合來看,9月央行通過公開市場操作淨投放資金5900億元,其中全部來源于月底的多筆大額逆回購。觀點指數認為,從歷史數據來看,國慶前為期14天的逆回購是央行的一貫操作,投放量上升但保持合理區間,以保證跨月加跨節的資金需求。

數據來源:wind, 觀點指數整理

新債市場熱度上升,多家房企參與到本輪債權融資,發行量較上月有明顯回升。

境内新發債合計218.76億元,環比上升9.38%;新發美元債31.48億美元,環比上升71.38%。規模最大的為世茂集的7.48億美元債,融資期限與成本均對改善企業的财務狀況較為有利。

本輪房企債權融資成本有效降低,利率下行明顯。境内新債平均成本為3.98%,較上月下降9.18bp;美元債平均融資成本為7.45%,較上月下探16.29BP。在中長端品種,保利發展以3.29%票面利率發行5年期債券。

經濟下行壓力較大,貨币政策方向不變

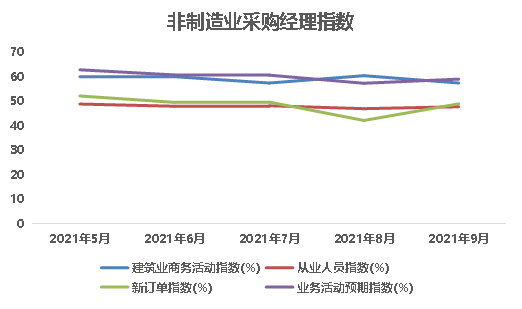

據國家統計局數據,9月份制造業采購經理指數(PMI)為49.6%,環比下降0.5%,下降至荣枯點以下;非制造業商務活動指數為53.2%,較上月上升5.7%,重回荣枯點上方。

建築業保持增長趨勢,建築業商務活動指數為57.5%,雖然較8月下降了3%,仍處于高景氣位置。從業人員指數小幅上升至47.8%,新訂單指數回升至歷史水平(49%),說明建築業生産保持增長;業務活動預期指數(59.1%)環比增加2.1%。

數據來源:國家統計局,觀點指數整理

宏觀來看,PMI指數持續下降是經濟下行壓力較大的反映。伴随能源雙控、碳中和等調控,上遊原材料大幾率維持高價。未來央行或将進一步推行再貸款,以降準降息等方式緩解中下遊企業壓力,年内寬松貨币政策方向不變。

不過,當前寬松貨币政策表現為對地産業的結構性緊信用,鼓勵資金流向制造業和微小企業。

9月9日,央行公告新增3000億元支小再貸款額度,以及24号央行貨币政策三季度例會再次強調增強信貸總量增長穩定性,均為貨币政策的明顯信号。

利率債價格下行,市場對“停電”反應顯著

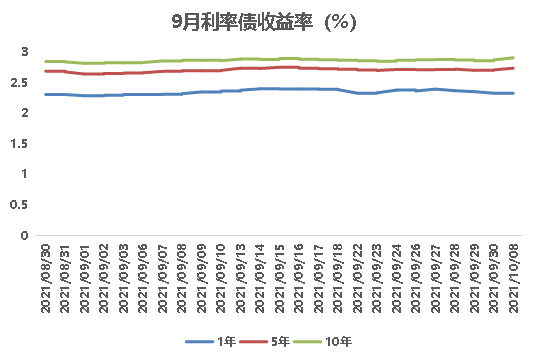

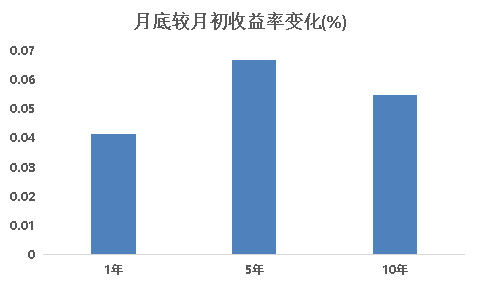

9月,國債收益率整體小幅上行。具體來看,1年期國債變化較為明顯,期間收益率多次上升後下降,因此整體變化較小,9月30日收益率為2.33%,期間基差變化4.16BP。

5年期國債平均收益率為2.71%,10年期為2.87%。期間,5年期走勢與10年期基本相似,都經歷了回調後升,基差變化分别為6.7BP、5.5BP。

數據來源:中債指數,觀點指數整理

數據來源:中債指數 觀點指數整理

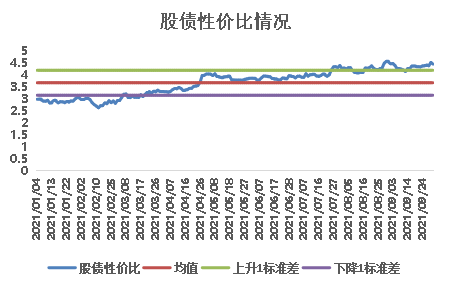

9月份,境内股債性價比方面波動劇烈,呈下降後上升走勢。

期間,股市相對債市實現超額回報率均值為3.67%,環比上升9BP。期間指標波動率為26.98%,標準差為0.52%,環比均有小幅上升。指標下降的主要原因為“能源雙控”、煤炭價格等因素影響下,多城市拉閘限電,造成較大影響。

“停電措施”對于工業生産有一定影響,物價大幾率會持續走高,結合PMI指數下行,市場也有觀點多次提及“類滞脹”格局。

不過對債市而言並不是一個利空因素,邏輯上随着經濟基本面下行,在“防風險”的導向下,央行未來大概率會進一步放松流動性。

數據來源:中債指數、Wind,觀點指數整理

信用債價格下跌,短端市場修復

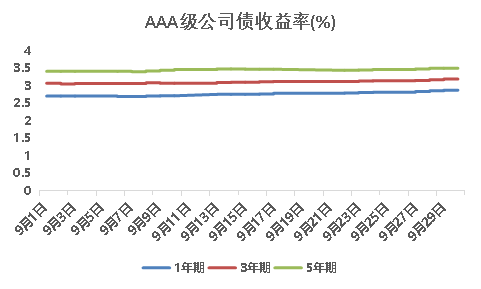

9月不同評級公司債收益率均有小幅上升。具體來看,3A級公司債中,1年期平均收益率為2.77%,環比上升8BP;3年期平均收益率為3.12%,環比上升6BP;5年期為3.45%,環比上升7BP。

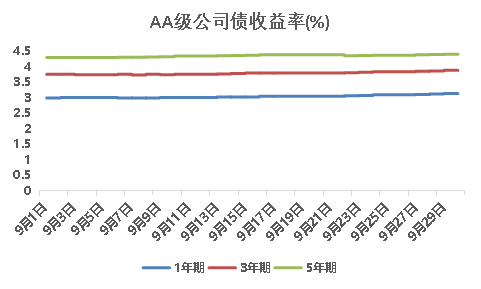

2A級公司債中,1年期平均收益率3.04%,環比上升2.4BP;3年期平均收益率3.79%,環比上升6.7BP;5年期為4.35%,環比上升8.6BP。

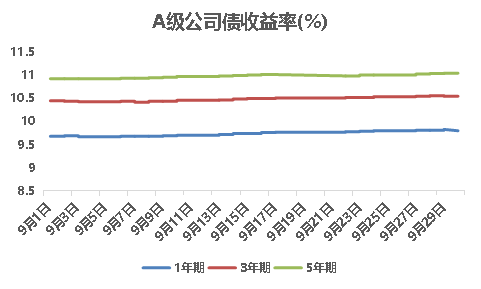

A級公司債中,1年期平均收益率9.74%,環比上升9.1BP;3年期10.49%。環比上升10.5BP;5年期10.99%,環比上升4.8BP。

由于債券收益率與價格為負相關,國債收益率上行意味着市場在抛售國債。國債利率上行一般會同時帶動其他類型資産收益率升高,如觀點指數監測的公司債。

另外,國債利率上升會導致商業銀行貸款資金占比減少,若是貨币供給不變,将會對市場流動性造成一定影響,因此這也是後續市場持續寬松的論據之一。

數據來源:中債指數 觀點指數整理

數據來源:中債指數,觀點指數整理

數據來源:中債指數,觀點指數整理

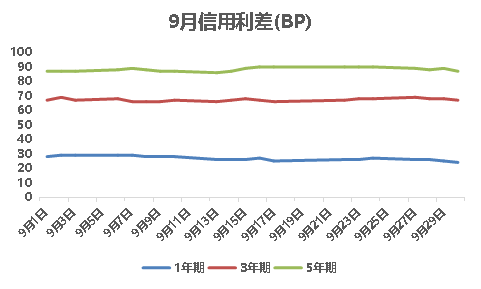

投資者對短期信用債更加看好,信用利差明顯修復,中長期品種無明顯變化。以高等級信用利差為例,1年期走勢明顯下行,利差均值為26.9BP,環比下降6.14BP。

中長期品種信用利差繼續小幅擴大,表明投資者對于低評級債券面臨的市場風險需要更高的回報。3年期均值為67.13BP,環比上升0.44BP;5年期均值為88.46BP,環比上升1.88BP。

數據來源:中債指數 觀點指數整理

房企債券發行量回升,利率差異顯著

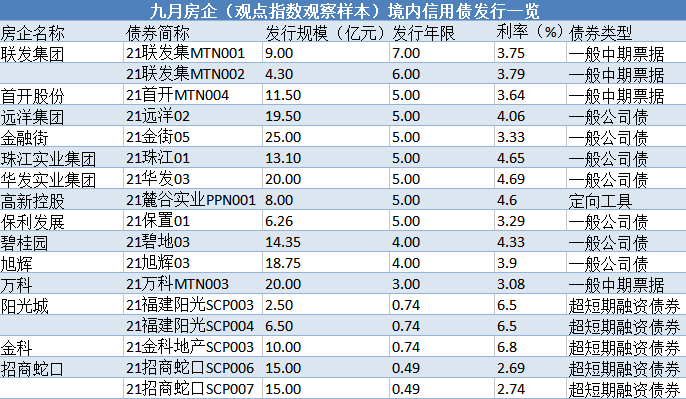

9月房地産業債券一級市場活躍,特别是美元債較上月發行量和規模都有明顯變化。

境内新債合44只,募集資金合406.28億元;新發美元債16筆,資金規模40.86億美元,環比上升252%。

據觀點指數不完全統計,監測樣本中的房企12家,境内債權融資218.76億元,美元債融資31.48億元。

數據來源:Wind 觀點指數整理

本輪境内債融資期限依舊以中長期(3年以上)為主,占比約72%。具體來看,聯發集團2只中期票據期限最長;多筆債券期限為5年,包括首開股份、金融街、保利發展等房企,上述企業新發債券均附有票面利率調整以及回售權。

3家房企發行超短期融資券合5筆用于債務再融資,最短融資期限不到半年。其中,陽光城、金科以及聯發集團的新債均附有交叉保護條款。美元債以中短期為主,最長期限為世茂集團,亦是本輪中單筆金額最大。

融資成本方面,境内信用債票面利率最低為招商蛇口的2只短期債,平均票面利率為2.72%,截至最新數據的“三道紅線”指標,招商蛇口為綠檔企業。對比較為明顯的是金科(6.8%)以及陽光城(6.5%)兩只短期債,成本差異顯著。據中報數據,陽光城為黃檔,金科為紅檔。

美元債利率水平與主體評級以及期限息息相關。世茂集團在本輪融資中三家機構的評級最高且為綠檔企業,雖然期限最長,成本卻是最低(5.2%)。成本最高的為新湖中寶(11%),在房企降負債的大趨勢下,企業中報數據觸及兩道紅線,由綠轉黃。

其次為佳兆業集團,雖為綠檔企業,不過新債融資成本較高(10.5%)。惠譽稱,企業少數股權較高以及對合資企業投資增多,此舉降低了其财務透明度以及靈活性。

撰文:劉忠勁

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載