在盈喜預告+回購增持等利好消息面的有效支撐下,物業闆塊股價有望逐漸修復。

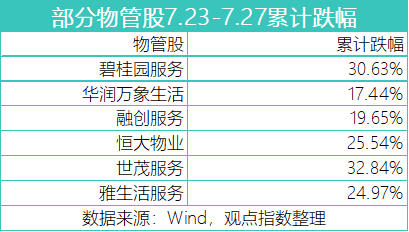

觀點指數 7月23、26與27日連續3個交易日,港股物業闆塊面臨大幅度股價回調,包括碧桂園服務、恒大物業、華潤萬象生活與融創服務等龍頭物企在内,大部分物業股均出現較大程度下跌。

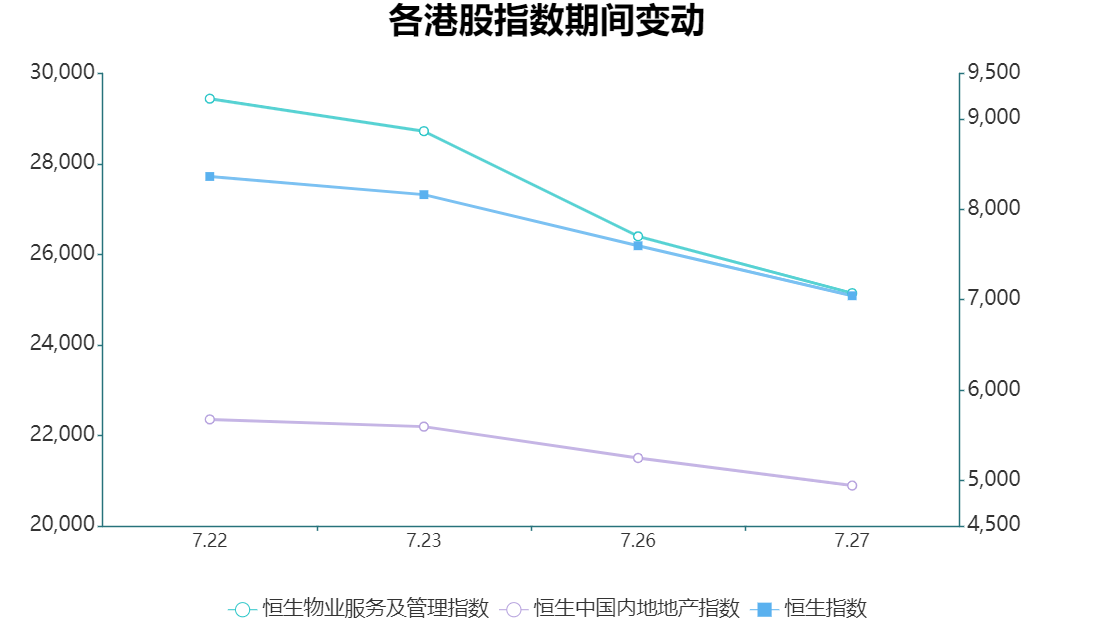

以港股大盤整體來看,恒生指數在上述3日錄得約9.51%的累計跌幅,而恒生中國内地地産指數該時間段累計跌幅達12.87%,恒生物業服務及管理指數則錄得約25%的累計跌幅,物業管理闆塊整體表現明顯劣于上遊H股地産開發及港股大盤。

數據來源:Wind,觀點指數整理

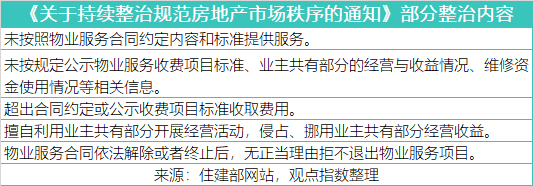

而造成物業闆塊本輪暴跌的直接導火索,一般認為來自于7月23日住建部等8部委聯合印發的《關于持續整治規範房地産市場秩序的通知》,其中對物業服務行業市場的部分亂象和不規範行為進行了點明並将進行整治。

該通知對資金與市場的情緒造成了較大波動,引發了市場對物業行業政策調控不确定性的擔憂。

高估值邏輯未變

從本次通知具體内容來看,涉及對物管公司未按合同要求提供服務、違規收費、侵占共有空間收益、拒不退出服務項目等多方面不合規行為的整治,整體依舊是加強行業秩序以及規範化為主。

其中,可能會對物業企業的經營業務造成較大影響的主要是:擅自利用業主共有部分開展經營活動,侵占、挪用業主共有部分經營收益。

該部分業務主要包括物企的社區廣告傳媒、停車位管理以及其他公共區域的租賃經營等,一般被物企分類至空間運營服務或各類社區增值服務中。

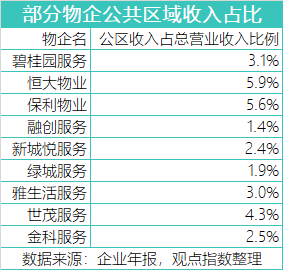

從各主要物企2020年年報的營收結構來看,除恒大物業與保利物業外,大部分物企空間運營服務所占總收益的比例都小于5%,占比較小不涉及業務核心。因此,該項業務的規範化對物業企業的當前業績和未來增長性並不會産生過多負面影響。

上市物業公司财務和運營數據具備更高的透明性,侵占公區收益等不規範行為會相對較少,且相關收入在總體營收的占比低。因此可以認為,該政策更主要的目的在于對整體物業行業的規範化,以及加速對尾部與收費不規範現象較為嚴重的物企的出清。一定程度上優化過去行業在粗放發展下養成的一些弊病,對未來整體發展是利好。

本輪市場産生的恐慌和下跌,更多源自因近期教培相關政策引起的市場高度敏感性與對政策的過度利空解讀。

整體政策上來看,“十四五”規劃中就首次釋放了支持物業管理行業發展的信号。2021年1月十部門的聯合發文,進一步鼓勵了物業企業拓展社區增值服務以及行業市場化和規範化發展的基調,物業服務企業能在疫情等其他突發事件中發揮協助社區管理與基層治理的作用,現階段政策對物業行業的支持出現突然轉向的可能性較低。

此外,當前已有多家物企公布了半年業績預告,從已公布的盈喜預告來看,目前多數物企依舊維持着紮實的高速增長态勢,增速與往期相比並未減緩。而過去半年行業收並購活動依舊如火如荼,儲備項目充沛,預計短期内物管仍将保持一定的高速成長。

數據來源:企業公告,觀點指數整理

事實上,本次政策並未從根本上改變物業企業的高估值邏輯,物業企業依舊能長期持有管理項目並持續産生穩定的經營現金流,輔以關聯房企輸送+确定性高成長+社區增值服務想象,足于維持整體市值空間。

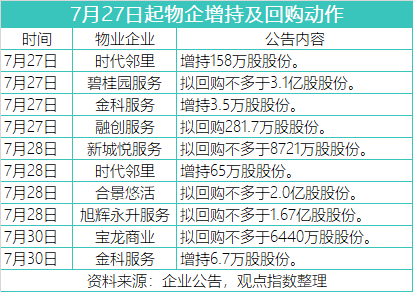

7月27日後的數日内,碧桂園服務、新城悅服務、合景悠活與旭輝永升服務等物企還陸續公布了股份回購及增持事宜,以進一步提振市場信心。

本輪暴跌後H股物業股估值将對投資者更具吸引力,在盈喜預告+回購增持等利好消息面的有效支撐下,物業闆塊股價有望逐漸修復。

資本紅利漸微但仍存

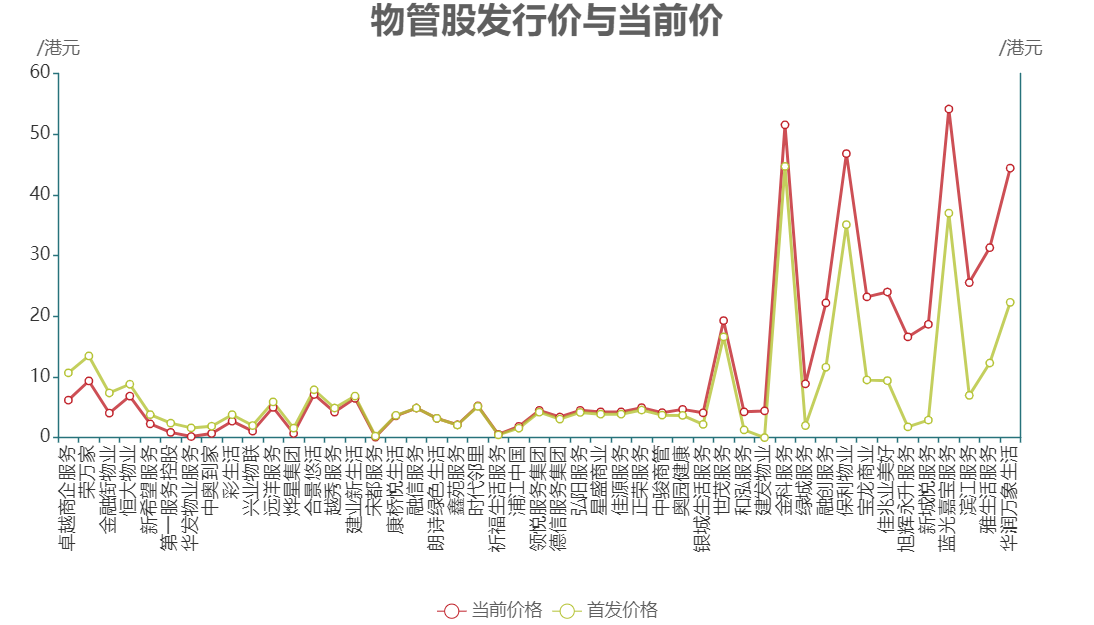

從目前物管闆塊在資本市場的表現變化來看,整體情況並不完全樂觀。據觀點指數統計,截至2021年8月12日收盤,仍然有17只物業股處于破發狀态,占目前在港上市内地物管股數量的34.7%,在已破發的物企當中,還包括恒大物業等規模較大的物企。

數據來源:Wind,觀點指數整理

另外,近期物管股暴跌,還有相當一部分是源自市場對上遊地産開發的擔憂。随着政策對房企開發商在融資與拿地行為上的進一步收緊,物管企業的上遊關聯房企出現危機的可能性亦将增大,而地産開發風險易向物業服務行業進行傳導,因為無論是經營還是未來的項目增長,大部分物業服務企業都高度依賴母公司的輸送供給。

如若關聯房企出現流動性或經營危機,下遊物業企業亦将在諸多層面上面臨困難。

摩根士丹利近期也下調對内地物業股的行業看法,由原來“吸引”降至“符預期”,因缺乏短期催化劑,以及内房行業繼續影響市場情緒,預計内地物業股今年上半年盈利平均增長60%,但認為相關信息已反映在股價之上。

不難看出,目前市場對物業股的整體看法正在逐漸回歸理性,但物業企業在資本市場的紅利是否已經接近尾聲?

将時間跨度擴大至2021年上半年,彼時的43只H股物業股中,有28只在今年前6個月的時間區間内仍然跑赢了同期恒生指數大盤。

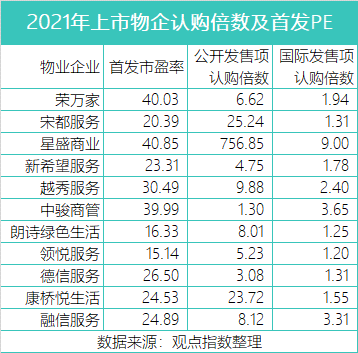

從今年上半年新登陸港交所IPO的物企情況來看,平均首發市盈率仍然達到了27.5倍,保持市場高位;認購上,絕大部分物企也都獲得了足量的超額認購,熱度不減,以純商業運營為特色的星盛商業更是在公開發售部分獲得了700余倍的超額認購。

不可否認的是,雖然風口漸小,整體環境對中小物企而言略顯嚴峻,但物業股市場紅利仍存,物業服務企業固定存量與高增長相結合的經營模式依然保證了其較高的估值下限。

即使是對非頭部的物企而言,在社區增值與城市服務等細分領域進行深耕探索也能有效提高市場估值的上限,物業管理這一概念将在很長一段時間内繼續享有資本市場的紅利。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:王昱睿

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載