雖然物業服務行業在資本市場估值較高,但行業護城河較淺,市場敏感性強,易受宏觀環境、上遊地産開發行業以及政策等因素影響,物業股當前的高估值具備一定的脆弱性。

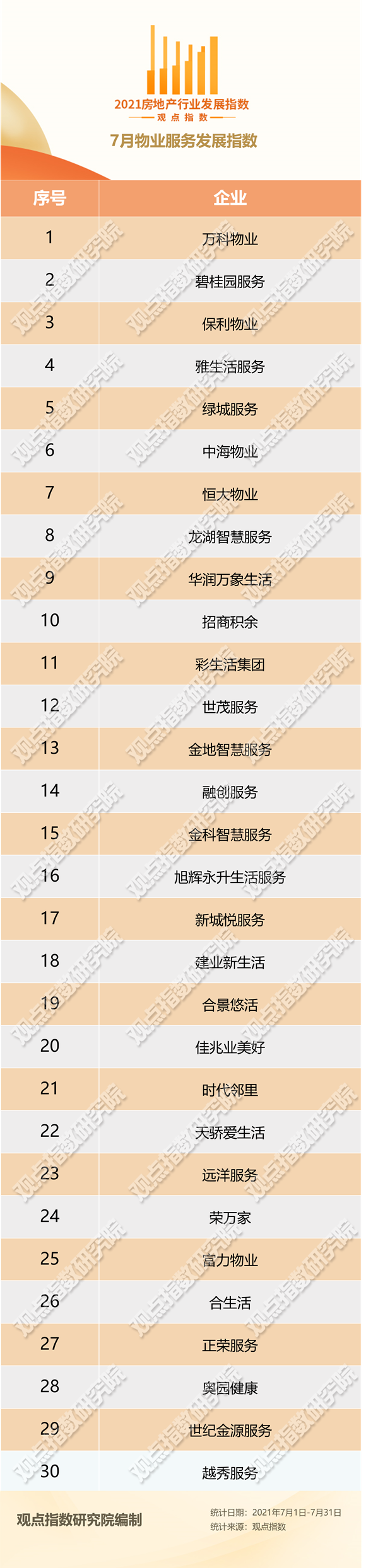

觀點指數 7月,6家物企新登陸港交所,剔除8月退市的藍光嘉寶服務,目前在港交所上市的物業服務企業數量已經達到48家。

此外,魯商生活服務與世紀金源服務分别于7月2日及26日赴港遞交了招股書,其中後者為招股書過期後的二度遞表;截至7月底,港交所目前共有22家物企排隊等待上市,A股則僅有上房服務一家。

城市服務方面,碧桂園服務亦有新的動向,7月25日與河南甯陵縣政府舉行了戰略合作簽約儀式,雙方将就甯陵縣城市一體化服務方案相關事宜展開深度合作,在城市治理中運用數字化、一體化的綜合城市服務解決方案。

政策方面,7月23日,住建部聯合八部門發布了《關于持續整治規範房地産市場秩序的通知》,該通知對物業服務行業在合規經營等方面存在的問題進行了點明和強調。

新一批物企集中上市,近期交易量低迷

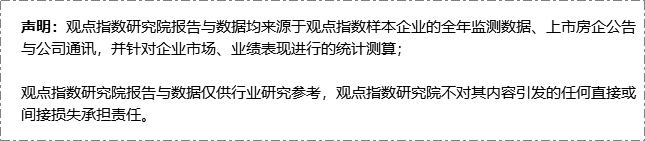

7月份新上市的6家物企分别為中駿商管、朗詩綠色生活、領悅服務、德信服務、康橋悅生活與融信服務,數量上超過今年上半年新上市物企總和。

其中,康橋悅生活的基石投資者還包括碧桂園服務,其拟認購3493萬股康橋悅生活股份,按照發行價3.68港元/股計算,總共耗資1.29億港元。值得注意的是,碧桂園服務同時也還是目前正排隊等待上市的中梁百悅智佳以及長城物業的戰略投資者,持股比例分别為6.24%與15.28%。

從具體成色上來看,本月新上市的6只物企規模仍然偏小。截至2020年12月31日,其中規模最大的德信服務在管面積為2490萬平方米,而6只物企在管面積的平均數僅為1900萬平方米。

整合了商業運營的中駿商管在收入成本結構上有明顯優勢,2020年毛利率達44.3%,而其他物企的毛利率則和目前主流上市物企較為接近,均在30%左右。

數據來源:企業招股書,觀點指數整理

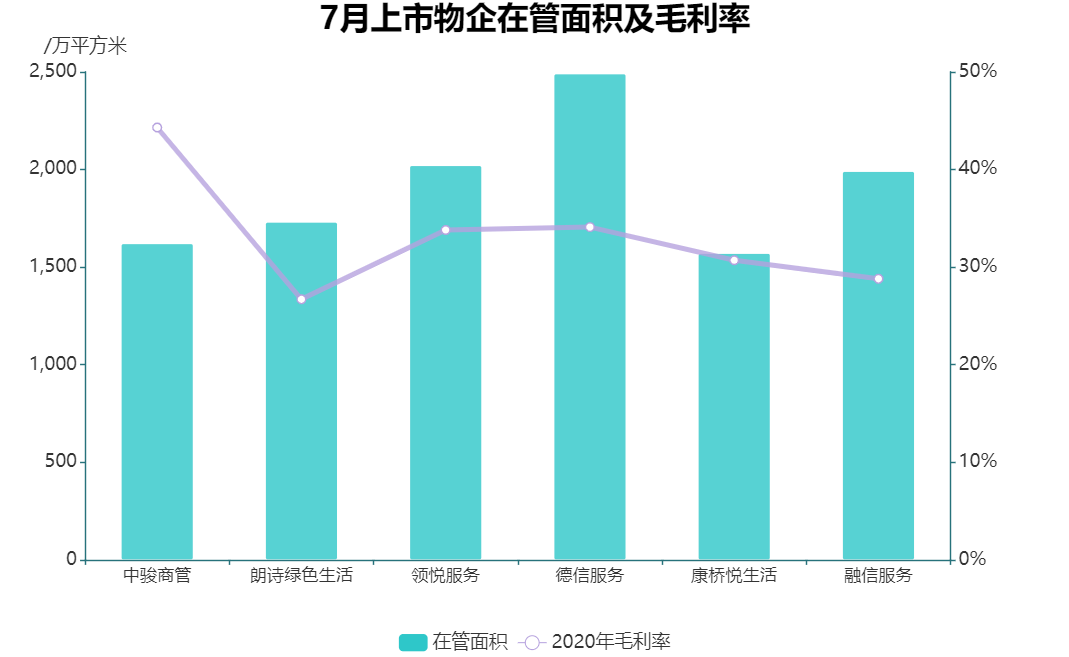

估值方面,7月新上市物企首發市盈率的平均值為24.6倍,其中中駿商管的市盈率相對較高,達到了近40倍。

上市首5個交易日,除了朗詩綠色生活累計下跌27.6%,中駿商管累計上漲3.5%外,其余4只新上市物業股均穩定于發行價。近期交易量也較為低迷,8月1日至8月20日的日均換手率的平均值僅為0.1%。

數據來源:Wind,觀點指數整理

新遞表的兩家物企魯商生活服務與世紀金源服務,截至2020年末在管面積分别為1800萬平方米以及6440萬平方米。值得一提的是,其中後者的特色業務在于其管理的大盤項目,12個世紀城繫列項目總面積達4440萬平方米,占總在管面積的68.9%。

整體來看,新登陸資本市場的物企數量較多,但平均規模不到2000萬平方米,基本為小型物企,或是因為類似標的在港股市場已過于充足,在資本市場的表現也並未有突出之處。

龍頭加碼機場物業,綜合性城市空間服務成企業目標

7月3日, 萬物雲空間科技服務股份有限公司以782.05萬元的代價入股了深圳市機場物業服務有限公司,持有其61%股份,深圳機場航空城發展有限公司則持股39%。

值得注意的是,7月28日,碧桂園服務同樣收購了海口新華正達空港服務有限公司70%的股權,其中後者的經營範圍包括民用機場經營、航空運營支持服務以及航空商務服務等。碧桂園服務同樣試圖将觸手向航空物業領域進一步延展。

這兩筆收並購,意味着行業内的兩家龍頭物企已經開始對公建領域中的機場物管強勢入局。機場物業管理對服務專業性要求較高,通常采用招投標的方式将各項需求業務分包給不同類型的物業公司。對物管企業而言,這仍是一塊尚未完全開發的市場。

目前已切入該條賽道的保利物業、新大正以及招商積余等物企多為國企背景,與其他公建管理項目類似,國内的機場物業管理通常不具備太高的利潤率或盈利能力,由于業态的特殊性,增值服務方面的開發也較為困難。

近年來規模龐大、實力雄厚的龍頭物企紛紛大力拓展各類非住業态,包括環衛、寫字樓、商管、健康以及地鐵機場等交通樞紐的管理。除了搶占、分割市場外,最終綜合性的城市空間服務才是最具想象力與吸引力的目標。

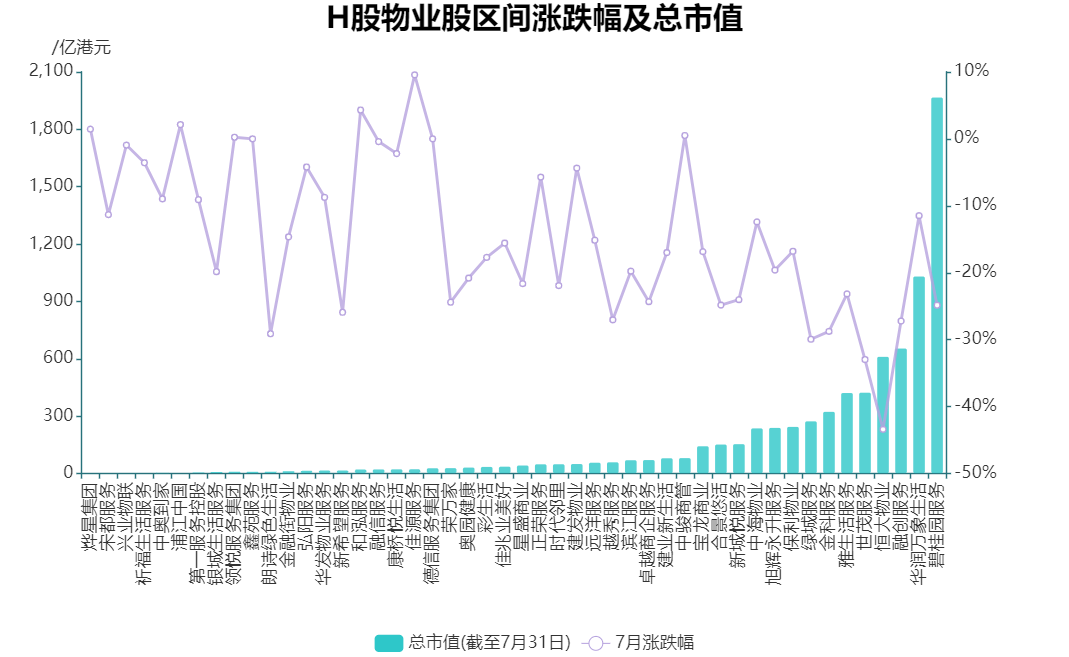

物業股大幅下調,高估值具備一定脆弱性

資本市場上,7月份H股物業股下挫明顯,僅佳源服務累計漲幅較高,為9.56%,大部分物業股包括龍頭在内均有不同程度的下跌,市值蒸發逾千億。

據觀點指數統計,7月累計跌幅最大的港股物業股分别為恒大物業、世茂服務以及綠城服務,累計跌幅分别為43.4%,33.0%和29.9%。除此之外,碧桂園服務與融創服務也均錄得24.9%與27.2%的累計跌幅。

而滬深股市物業股亦有較大幅度下挫,目前A股已有的4只物業股新大正、招商積余、南都物業和特發服務月内錄得的區間漲跌幅分别為-3.26%%、-21.9%、-10.89%以及-16.81%。

數據來源:Wind,觀點指數整理

指數角度來看,本月恒生物業服務及管理指數由10607.6點跌至了7989.5點,下跌24.7%,而恒生指數跌幅為9.94%。盡管大盤整體表現也欠佳,但H股物業闆塊7月表現依舊大幅劣于大盤,跑輸14.82個百分點。

7月物業股出現較大幅度下調的直接原因,在于7月23日住建部等八部門聯合印發的《關于持續整治規範房地産市場秩序的通知》,文件旨在重點整治房地産開發、房屋買賣、住房租賃、物業服務等領域的突出問題,其中對于物業服務的整治内容主要在公區等領域的不規範運營上。

本次通知本質是對物管行業規範化的一次引導而非打壓,但卻造成了市場恐慌,引發了港股及A股市場的物業股普跌。剔除7月新上市的6只物企以及8月退市的藍光嘉寶服務、觀點指數統計的41只物業股中多達36只7月内累計錄得下跌。

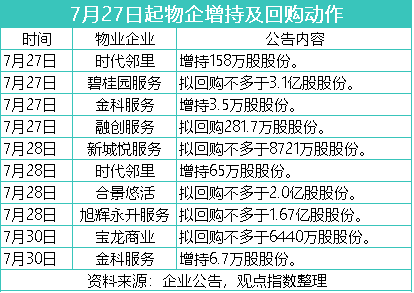

不過,本輪下跌過後,各物企也紛紛發布回購及管理層增持事宜公告,旨在重新提振股價。由于本次文件並未影響物業服務企業的基礎運營根基和估值邏輯,在股份回購以及中報發布等一繫列利好消息的刺激下,物業股股價應會逐漸回調。

從上述事件來看,雖然物業服務行業在資本市場估值較高,但行業護城河較淺,市場敏感性強,易受宏觀環境、上遊地産開發行業以及政策等因素影響,物業股當前的高估值具備一定的脆弱性。

撰文:王昱睿

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載