三單REITs主體分别為民資、外資和國企,更分别是港交所、上交所、深交所三個交易所的第一單物流資産公募REITs。

觀點指數 從海外的經驗看,倉儲物流資産一直擁有較好的金融屬性,經營模式清晰确定、現金流穩定,是較适宜進行資産證券化的資産種類。但在2021年前,國内的物理倉儲資産僅有進行CMBS和類REITs等債權型的産品發行。

不過這種現象在2021年有所改變,順豐房托REIT在香港完成募集上市。

而在内地,中金普洛斯REIT和紅土創新鹽田港REIT作為内地首批公募REITs也在5月31日正式向公衆投資者發售。

這三單REITs從主體上已有相當的代表性,分别為民資、外資和國企,更分别是港交所、上交所、深交所三個交易所的第一單物流資産公募REITs,在内地和香港都有象征性,對比和梳理具有重要的意義。

資産選擇與估值對比

在首批公募REITs資料遞交並公示前,市場原本預計相當數量的合資格資産持有者會先采取觀望的态度,不會将最優質資産裝入,特别是對于國企來說,畢竟公募REITs涉及到了産權的轉讓。

但首批9支公募REITs中,多家企業拿出了自家的優質資産進行了本次REITs的發行。

就倉儲物流REITs看,鹽田港REIT的底層資産為位于深圳市鹽田區鹽田綜合保稅區北片區的現代物流中心,内含4座高標倉、1棟綜合辦公樓、1座氣瓶站。與中金普洛斯REIT和順豐房托REIT以多個不同資産入池不同,這是一個單體項目。

該單REITs的原始權益人鹽田港集團是深圳市國資委100%控股國有企業,在資産重組階段,鹽田港倉儲物流REIT采取的是新成立項目公司然後進行國資無償劃轉的方式,将本次入池資産由鹽田港集團無償劃轉至項目公司深圳市鹽港現代物流發展公司。

項目建築面積共計約32.04萬平方米,可租賃面積26.61萬平方米,出租率100%,為三單REITs中最高。有效租金單價38.34元/平方米/月,估值17.05億元,估值單價5321元/平方米,相對較低。

普洛斯REIT則是本次首批基礎設施公募REITs中,唯一一單原始權益人不是國有企業的。

底層資産上,普洛斯REIT含有7個資産,分别位于北京、廣州、佛山、蘇州、昆山5個城市,不僅為三單物流倉儲REITs中包含最多資産的一單,亦是5單産業地産類基礎設施公募REITs中資産最多的。

7個物流園建築面積合共70.50萬平方米,可租賃面積70.76萬平方米,出租率98.7%。有效租金單價40.04元/平方米/月,估值53.46億元,為3單物流地産REITs中最高,估值單價7583元/平方米。

先行一步的順豐房托REIT,于5月17日在港交所鳴鑼上市,開盤報4.49港元/股,收報4.16港元/股,下跌16.47%。截至6月10日,順豐房托回升至4.53港元/股,回到發行價之上。

該單REITs底層資産包括香港、佛山、蕪湖三個現代物流地産項目,總建築面積為23.44萬平方米,總可出租面積30.8萬平方米,目前總出租率為94.9%,資産估值達到60.93億港元(折合51.5億元人民币),估值單價換算人民币折合約21970元/平方米。

從上述三單物流地産REITs底層資産所在區位來講,均位于中國的核心城市圈:京津冀、長三角、粵港澳大灣區,占據了核心物流樞紐。其中,部分地區近年來幾乎未有出讓任何倉儲用地,潛在價值較大。

中金普洛斯REIT有網絡化和品牌加持;鹽田港REIT為保稅倉,並兼有倉儲物流和港口兩大行業屬性;順豐房托REIT則以香港物業作為主要組成部分,而香港物業受土地資源稀缺影響,物流地産供應有限,資源稀缺屬性進一步加強。

關聯方背書與分散客戶,三大主體的擴募未來

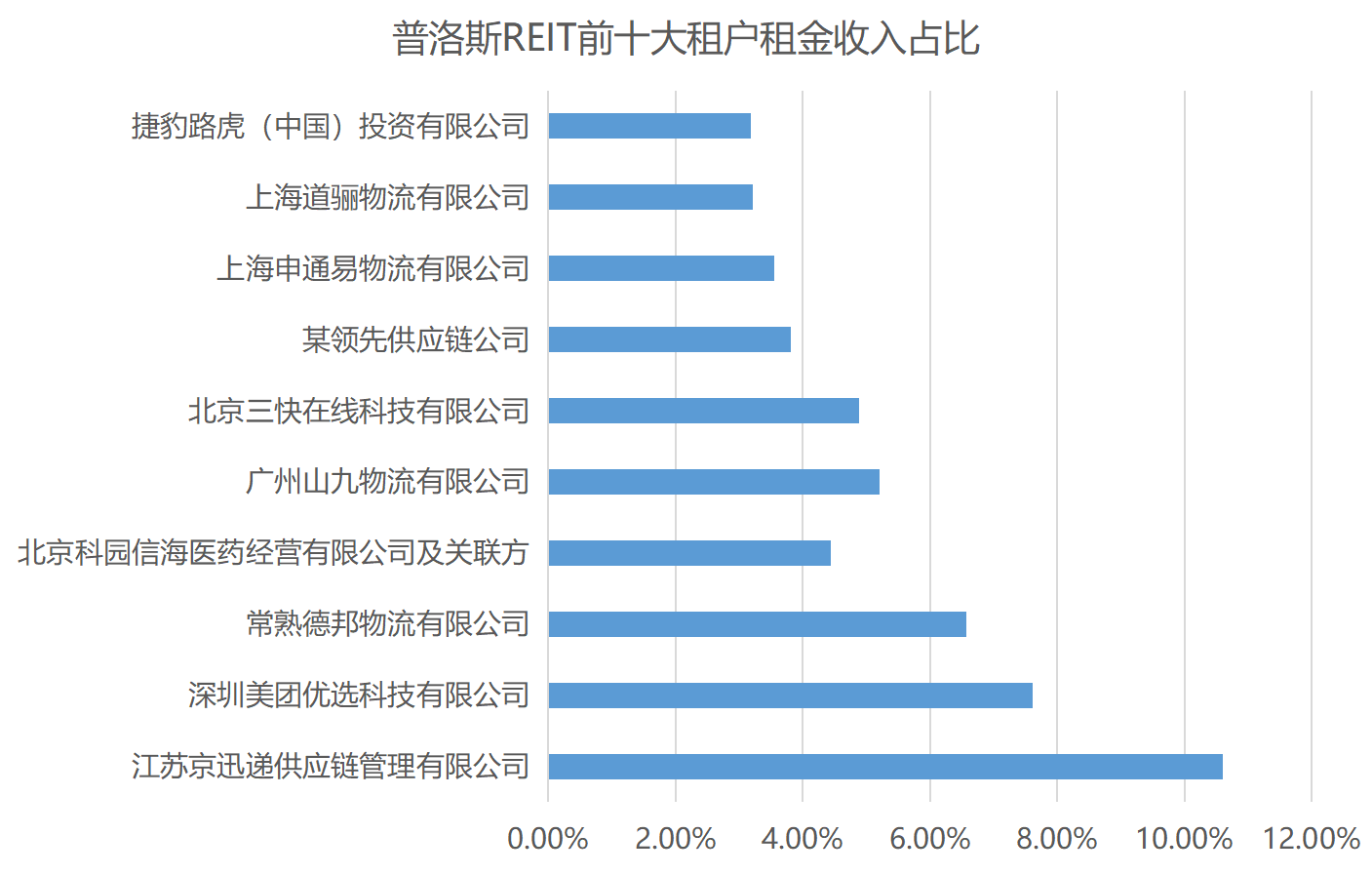

租約結構上,三單物流地産REITs有所區别,普洛斯REIT将普洛斯中國作為外部管理機構,租戶結構較為多樣。按現金流來源計算,普洛斯關聯方僅占5.7%,其余均為第三方客戶。

截至2020年末,普洛斯REIT前十大租戶月租金及管理費(不含稅)合計1616.99萬元,占比58.32%,第三方租戶分散,市場化程度高。

由于倉儲物業在換租階段會自然出現一個月左右的空窗期,分散的租戶可以在微觀上穩定空窗期的現金流。

數據來源:募集說明書、觀點指數整理

相對而言,順豐房托REIT和鹽田港REIT的租戶均以關聯方為主。

截至2020年末,順豐房托REIT前5位租戶租金收入占總體比例高達80.1%,前5位租戶應占可出租面積67.1%。前三大租戶均為順豐關聯方,租金收入合共占比71.3%,可出租面積合共占比62.1%。

數據來源:募集說明書、觀點指數整理

關聯方背書是順豐物流園高出租率的保證,但客觀上存在集中度和依賴度過高的問題,對後續增長潛力及抗風險能力存在一定影響。

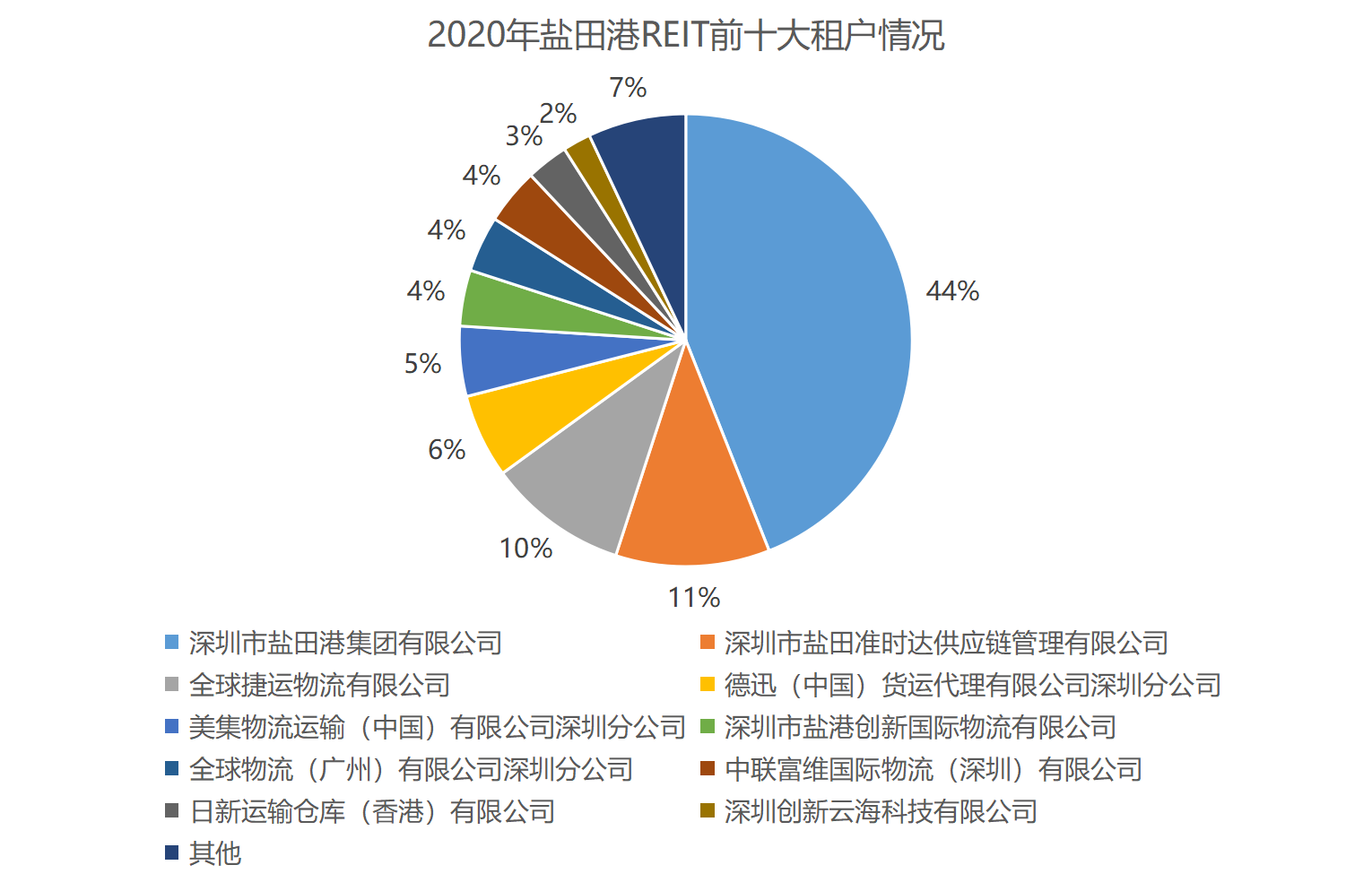

以關聯方作為主要租戶來為項目經營做強背書,同樣的邏輯也在鹽田港REIT上存在。

截至2020年,鹽田港REIT來自前10大客戶的收入合計占比為92%,前5大客戶收入合計占比為74%。鹽田港REIT的外部管理機構為鹽田港物流有限公司,其為REIT原始權益人鹽田港集團的全資子公司。

而鹽田港集團又是鹽田港現代物流中心的第一大租戶,租賃了約44%可出租面積,包括8%自用、22%散租和14%對外招租,采取相當于“二房東”的模式經營。

數據來源:募集說明書、觀點指數整理

關聯方背書有助于保持滿租狀态,但亦因此使整租部分的租金收入相對較低。

截至2020年12月31日,鹽田港集團租用的倉儲部分租賃價格為37.5元/平方米/月,項目由獨立第三方承租人租賃的倉儲部分的加權平均租金水平約為39元/平方米/月,略高于整租部分。

租戶以關聯方為主不僅會使得項目租金提升的可能性降低,還會使投資者對運營主體的經營能力持有保守意見,使投資者對REIT未來的擴募缺乏信心。

順豐管理層表示,未來順豐REIT一個重要的發展動力是将從順豐控股收購新的物流資産項目,集團已經為公司提供了衆多可挑選的收購目標,會從中挑選合适的物業進行收購。

上述說法為順豐REIT的擴募增添了确定性,不過考慮到本次發行相對較高的估值,以及順豐集團其他項目均存在關聯方租戶占比較大的情況,預料市場熱情依然有限,REIT的價格将受集團經營情況影響較大。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黎浩然

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載