某種意義上,疫情可能部分遮掩了銷售物業收入下降對復星旅文業績的影響。

觀點指數 復星旅文一直對外強調是一個全球化公司,然而正是全球化的因素,使得復星旅文在疫情期間,受到了重大沖擊。

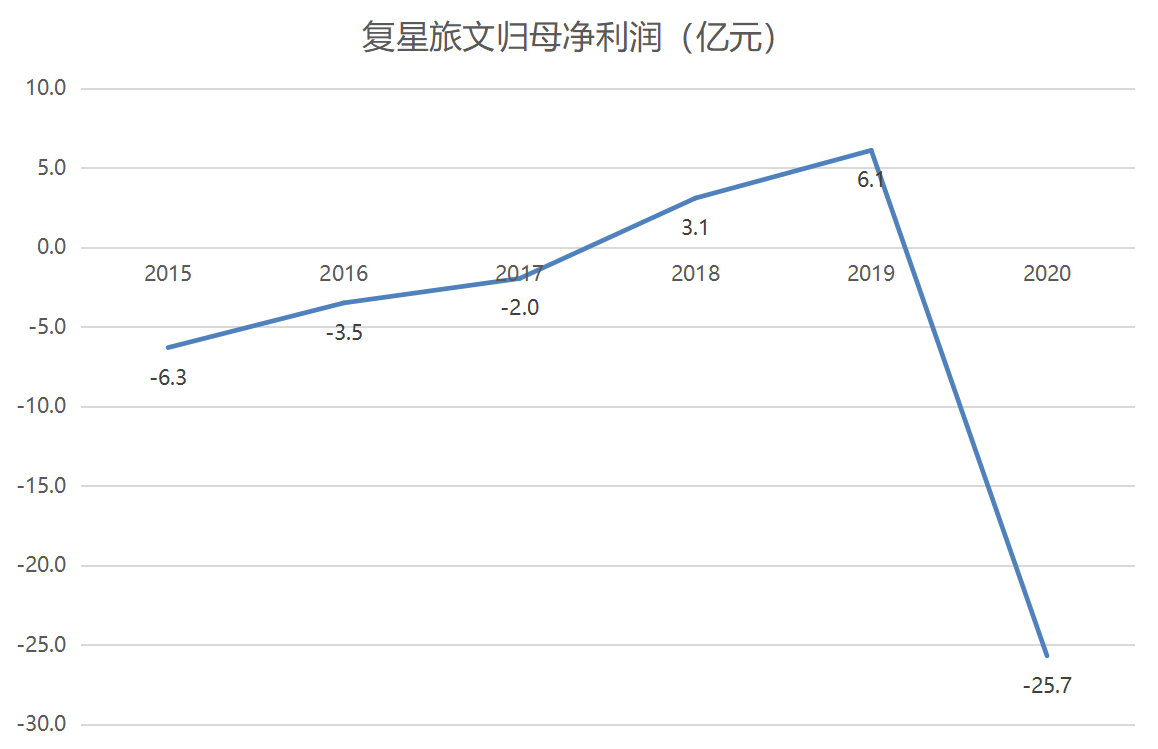

2020年,該集團旅遊運營的營業額按年同比下降53.2%至69.48億元;收入按年同比下降59.3%至70.6億元;經調整EBITDA同比降低94.8%至1.94億元;2020年歸屬于股東虧損為25.68億元,而2019年歸屬于股東利潤為6.09億元。

這是復星旅文在三亞亞特蘭蒂斯開業後的第一次虧損。

海外業務短期難以恢復正常,中國業務自然更成為復星旅文管理層和外界的關注重點。

復星旅文在中國布局度假村7家,旅遊目的地有已運營的三亞亞特蘭蒂斯,以及在建的麗江、太倉復遊城,共三個。中國業務除運營收入外,還為公司貢獻大量的銷售物業收入,而這部分收入在2020年也錄得大降。

某種意義上,疫情可能部分遮掩了銷售物業收入下降對復星旅文業績的影響。

另外,復星旅文的度假村業務在新客源拓展上亦出現了潛在的隐憂。

疫情沖擊全球布局,三年來再現虧損

復星旅文是全球化的旅遊運營公司,這是毋庸置疑的,更勿論其組建時的主要資産就來源于海外並購。

數據來源:招股說明書,公司公告,觀點指數整理

截至2020年末,復星旅文錄得收入70.6億元。若按地區分類,其中歐洲、中東、非洲地區錄得收入35.7億元,占比50.6%;亞太區錄得收入23.2億元,占比32.8%;美洲錄得收入11.7億元,占比16.6%。

排除疫情影響,可參考2015-2019年的營收變化。2019年,歐非中東錄得收入占比47.8%;亞太區錄得收入占比38.4%;美洲錄得占比13.9%。

盡管三亞亞特蘭蒂斯項目在2018年開業,顯著提高了亞太區的營收占比,但歐非中東地區仍然為主要的營收來源。

數據來源:招股說明書,公司公告,觀點指數整理

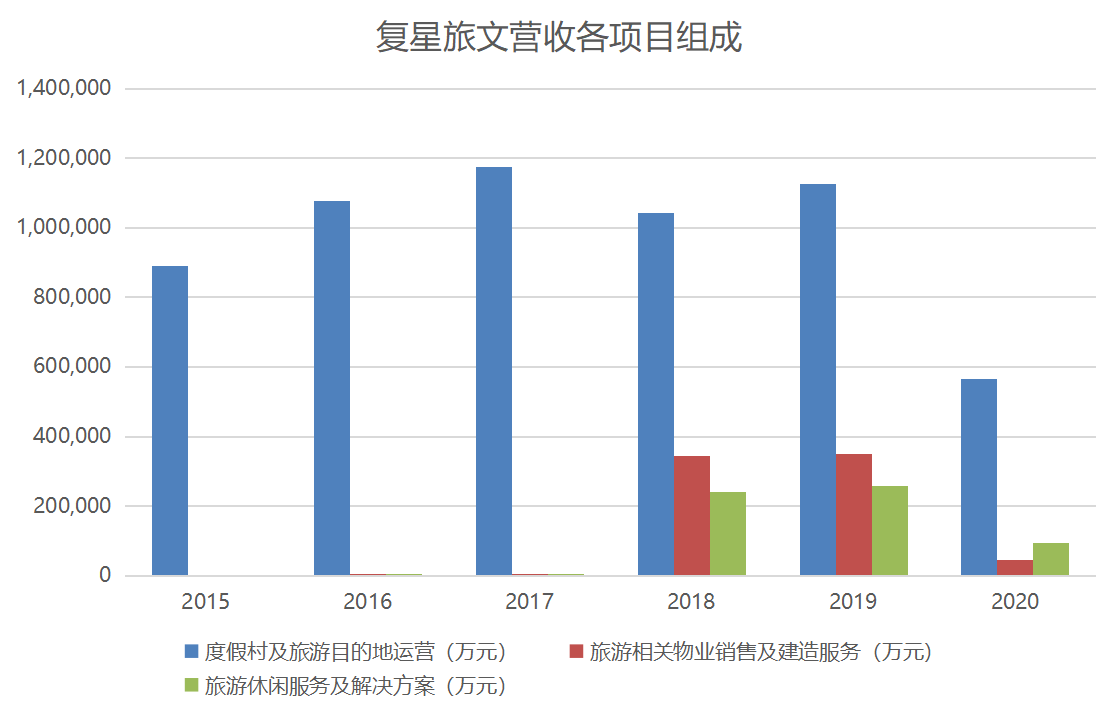

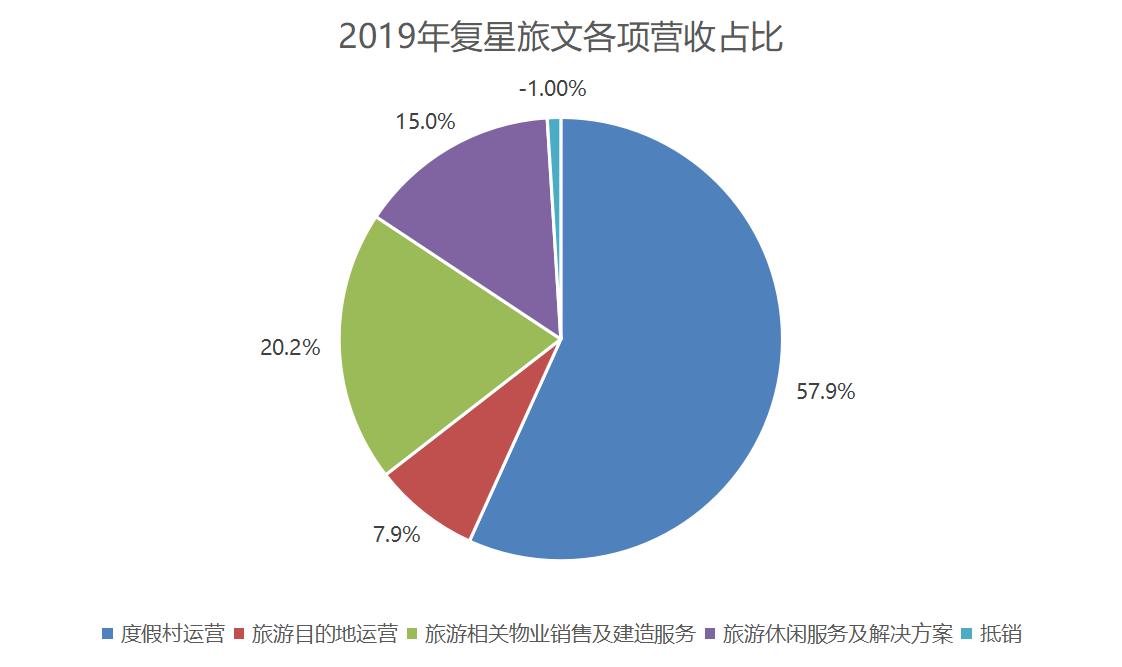

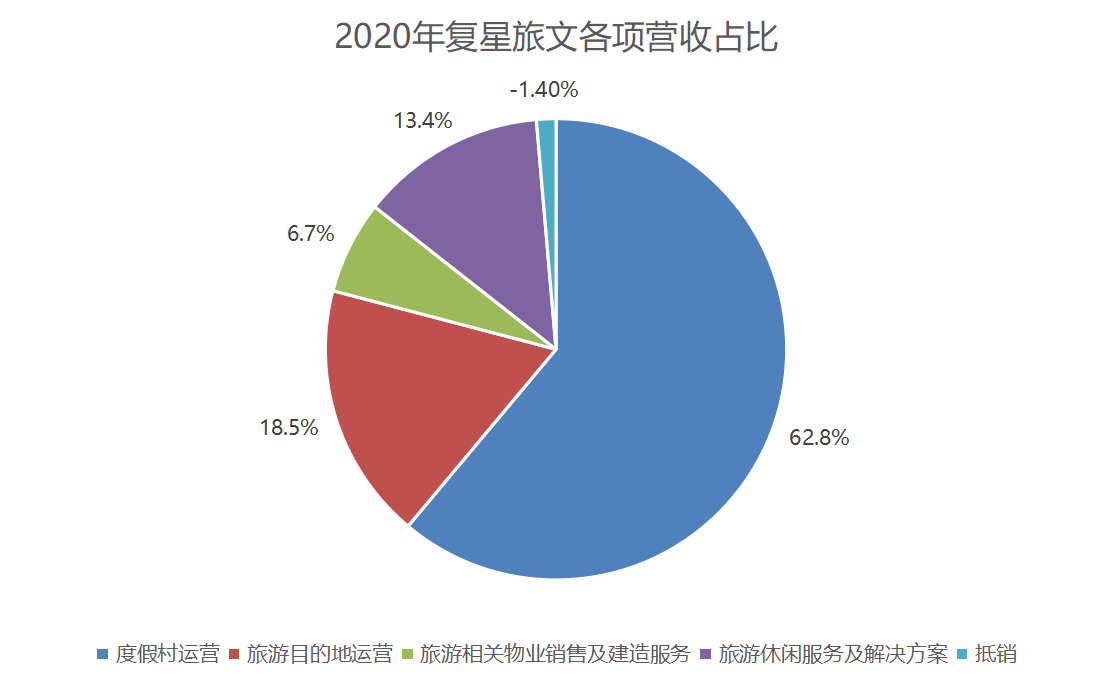

按業務功能及業務闆塊劃分,度假村及旅遊目的地運營收入占絕對主導地位,僅在亞特蘭蒂斯銷售物業開售並開始計入收入後,因旅遊相關物業收入占比提高才有所下降。

若将度假村和旅遊目的地拆開展示,度假村收入是主體,旅遊目的地為次,而旅遊目的地收入目前僅由亞特蘭蒂斯項目單獨支撐。

單論度假村部分,復星旅文的CLub Med度假村主要位于歐非中東。截至2020年12月31日,復星旅文共運營65家度假村,其中,歐非中東設有37家度假村(包括一艘遊輪),美洲設有12家度假村,亞太地區設有16家度假村(包括在中國的7家度假村)。

數據來源:公司公告,觀點指數整理

因此,歐非中東地區在疫情影響之下,營收、利潤的下降顯然極大影響了復星旅文整體的業績表現。

2020年,復星旅文經調整EBITDA同比降低94.8%至1.94億元;歸屬于股東虧損為25.68億元,是復星旅文在三亞亞特蘭蒂斯開業後的第一次虧損,2019年歸屬于股東利潤為6.09億元。

CLub Med客戶群體或固化,新項目有待轉化

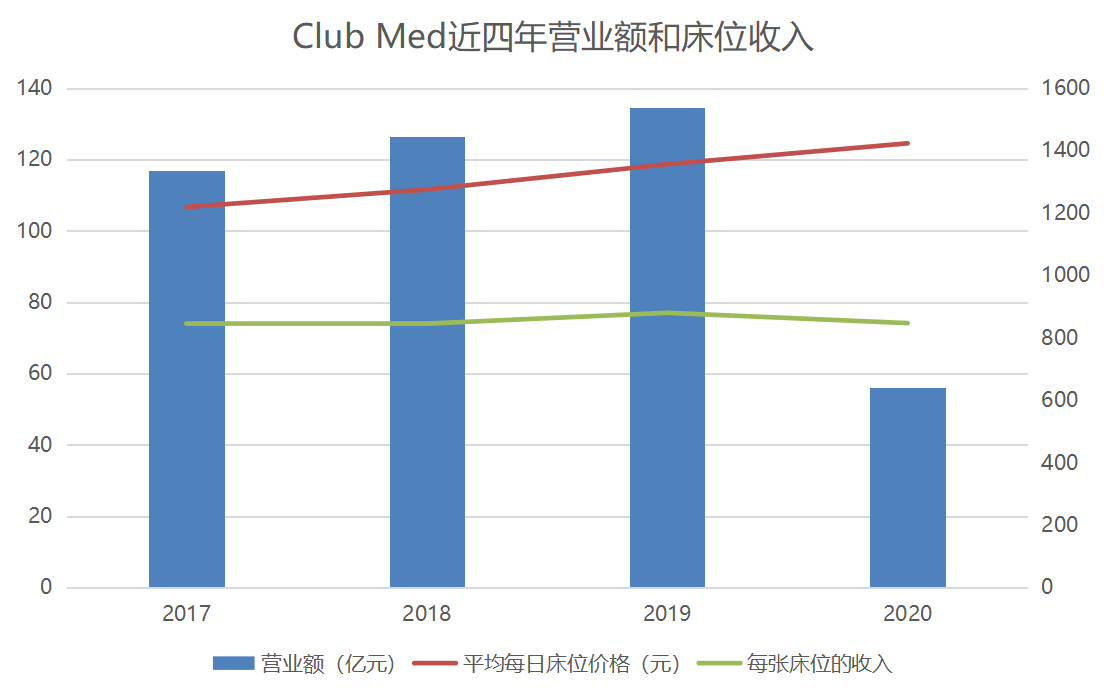

CLub Med度假村是復星旅文的主要組成部分,也是公司營收長期以來的主要來源。

從Club Med的具體經營情況看,除2020年外,2017年-2019年營業額逐年上升,2019年的營業額為134.68億元,較2018年上升6.6%,提高主要源于平均每日床位價格的上升。

即使在2020年受到疫情嚴重影響而營業額大降之時,Club Med的平均每日床位價格依然能夠保持上升,可見Club Med目前對床位費提升的策略持續有效。

數據來源:公司公告,觀點指數整理

而床位費的提高得益于復星旅文對Club Med度假村的改造升級,提升四星和五星的度假村占比。截至2020年末,四星級及五星級度假村所占百分比由85%提升到91%。但也要留意到單張床位的收入並沒有随之而提升,而是變化平緩,升級改造帶來的收益較預期低。

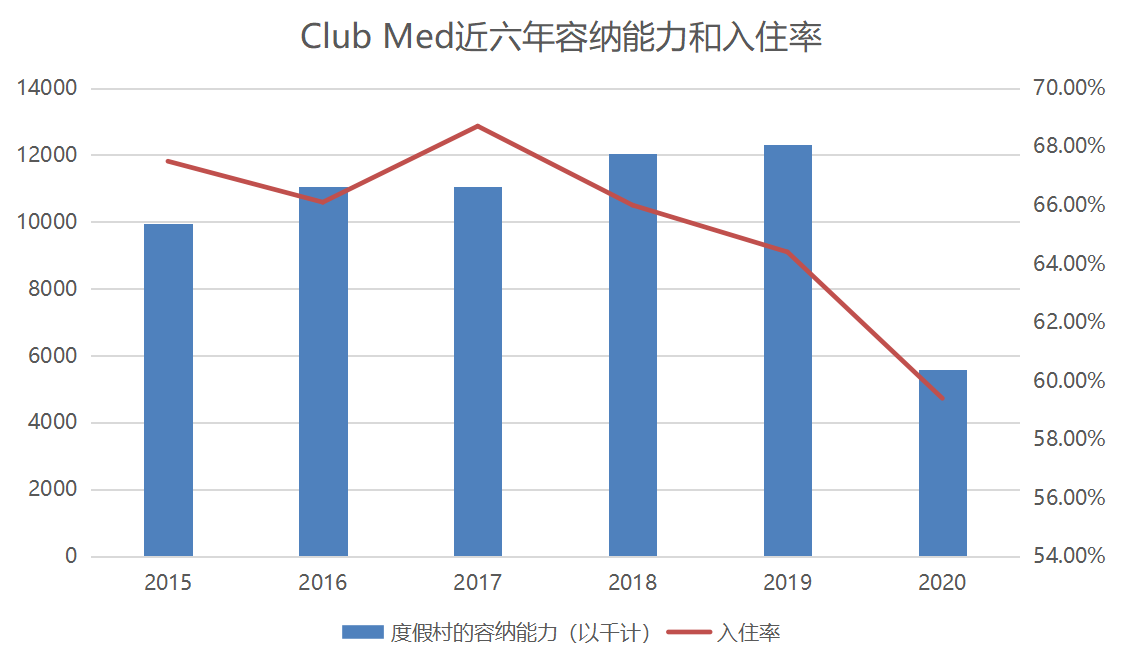

另外,Club Med的改造目標除了提升度假村的星級外,提高總體容納能力(度假村的容納能力=度假村開門營業日數*床位數目)是主要方向。

數據來源:招股說明書,公司公告,觀點指數整理

常規狀态下,容納能力的提高主要來源于床位數目的提升,可以見到,2019年Club Med的容納能力達到12324(以千計)。

2020年,在疫情影響下,度假村開門營業日數大幅縮短,致使容納能力下降45.3%至5580(以千計)。

數據來源:招股說明書,公司公告,觀點指數整理

不過,觀點指數留意到,Club Med的入住率即使在疫情前也已呈下降趨勢,企業方将原因歸結為“新開度假村容納能力增長影響”。

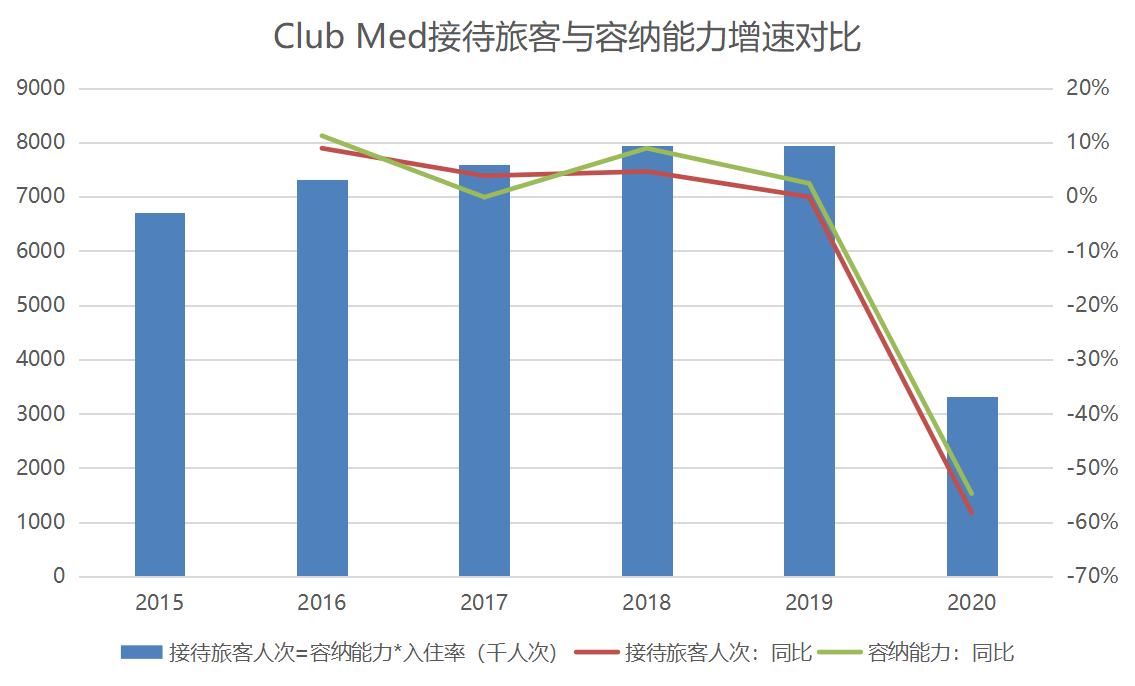

但經過觀點指數計算,近五年(除2017年外),Club Med接待旅客人次的增速一直低于容納能力增速,很可能由于Club Med的客戶群體已經出現固化,新客源較少,而新項目推出後尚未在市場打開局面。

三亞亞特蘭蒂斯挑大梁,非房收入受疫情影響大

從復星旅文的闆塊經營利潤看,自2018年起,闆塊經營利潤的組成大頭就成了旅遊目的地,即三亞亞特蘭蒂斯項目。

常态經營下,2018年復星旅文闆塊經營利潤19.5億元,其中旅遊目的地貢獻79.9%;2019年闆塊經營利潤16.6億元,其中旅遊目的地貢獻80.0%。疫情下的2020年,復星旅文闆塊經營利潤-16.8億元,其中旅遊目的地利潤6.4億元。

數據來源:公司公告,觀點指數整理

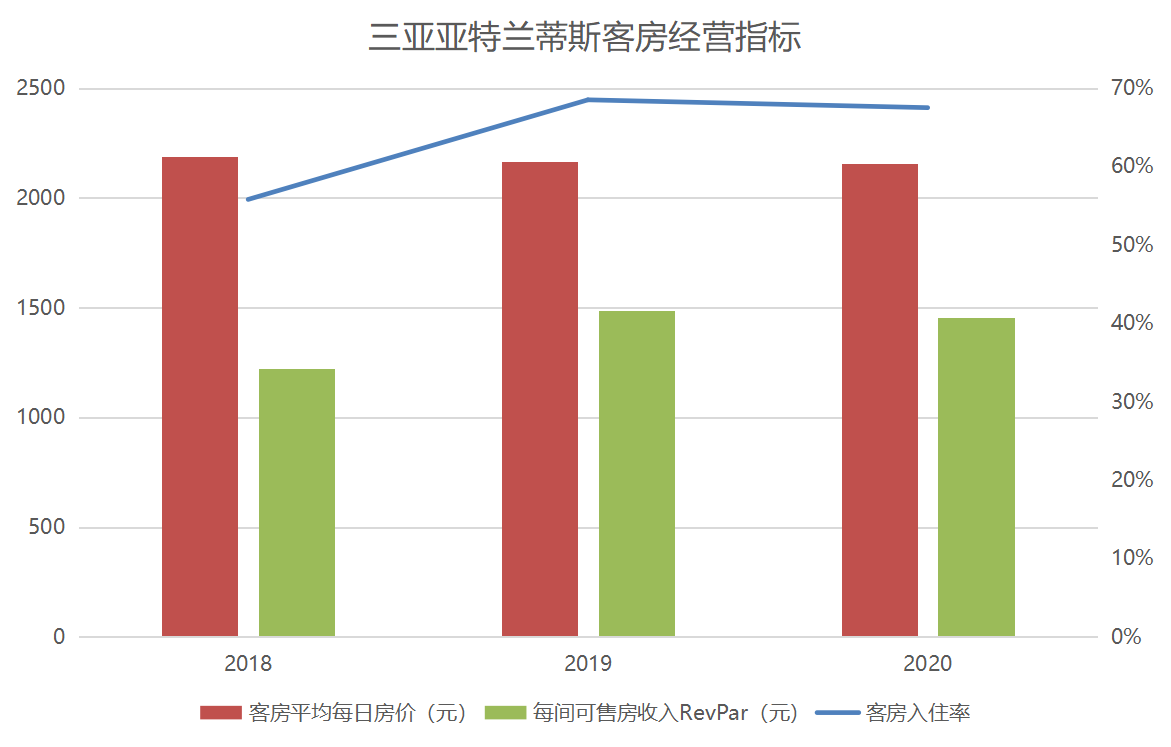

排除可售物業部分,單就三亞亞特蘭蒂斯經營情況看,面對疫情侵襲各項指標依然保持穩定,營業額同比下降6.5%至12.3億元,下降幅度可控。

拆分來看,客房收入同比下降1.7%至7.0億元,客房入住率下跌1個百分點至67.5%,平均每日房價僅同比下降0.6%至2154.3元,每間可售房收入RevPar同比下降2.0%至1454.9元。

客房經營的各項指標下跌較少,主要因二季度起的旅遊業復蘇加快,特别是下半年的各項指標較為理想,使全年平均值拉平曲線。

數據來源:公司公告,觀點指數整理

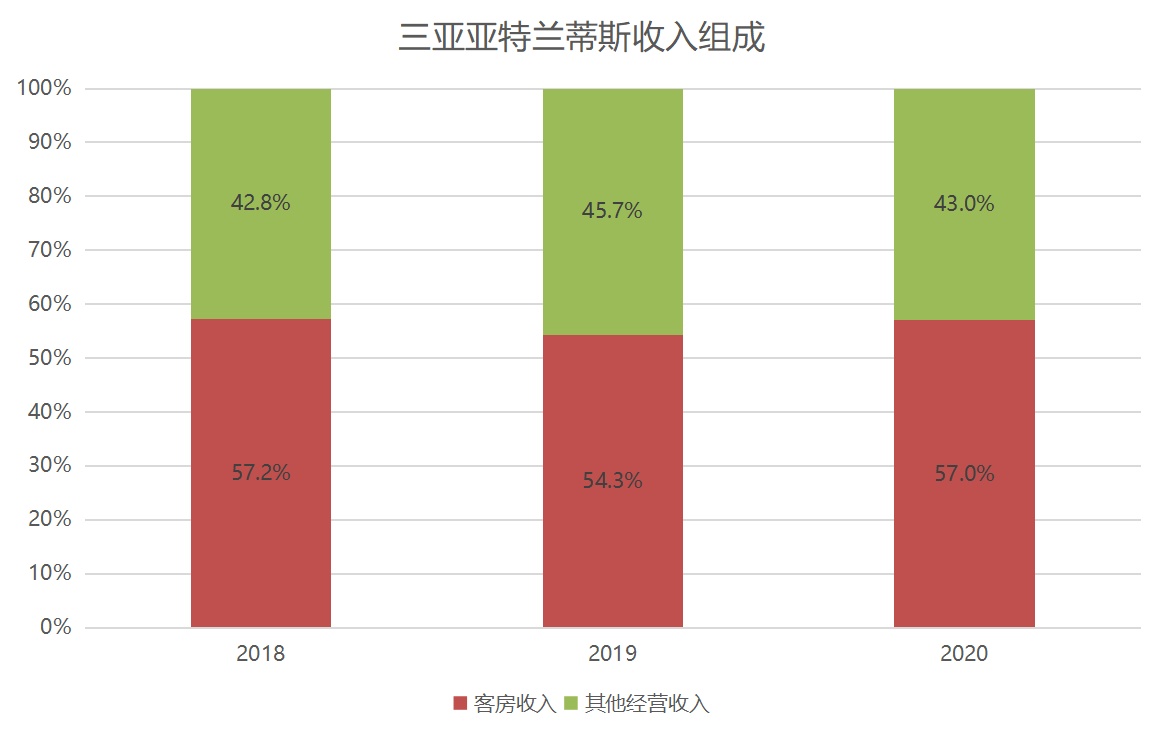

三亞亞特蘭蒂斯項目共計1314間房,客房客人可免費進入水族館和水世界,也即意味着對水族館和水世界的營收不貢獻或少貢獻。

而“其他經營收入”由水族館及水世界的收入、所供應的餐飲及其他服務收入兩部分組成,因此這部分收入主要由非入住客提供。

數據來源:公司公告,觀點指數整理

2020年,三亞亞特蘭蒂斯其他經營收入下跌12.15%至5.3億元,顯著高于客房收入的下跌。由于其他經營收入的組成,決定了這部分收入與客房的收入邏輯有所不同,不再是豪華酒店的定位,而是單獨作為旅遊景點的定位。

豪華酒店服務客群範圍相對小且穩定,而旅遊目的地服務客群不固定、範圍大,更易受三亞整體旅遊市場影響。

其他經營收入占總營業額的比例亦由2019年的45.7%下降至2020年的43.0%,為三亞亞特蘭蒂斯總營收下跌的主要拖累因素。

利潤深度綁定中國市場,度假物業銷售難擺脫

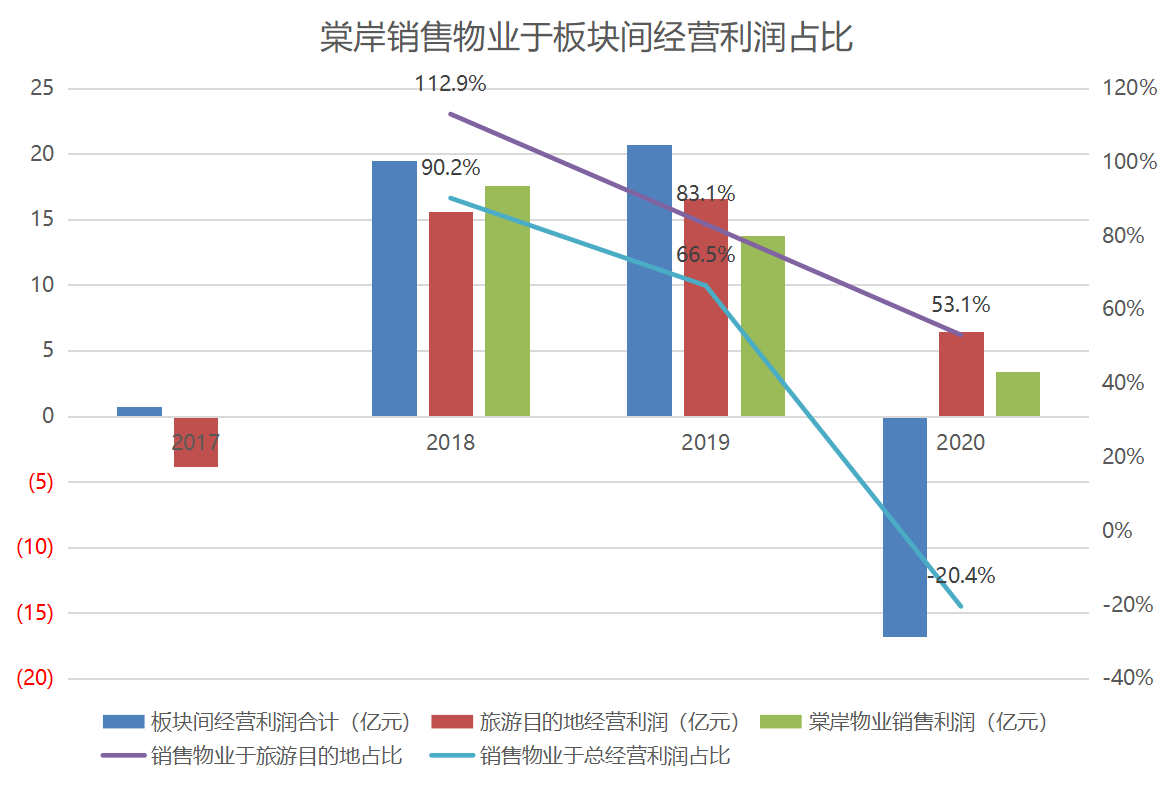

根據復星旅文公告,源自旅遊目的地的經營利潤,還可以拆分出銷售物業所得收入(經營利潤按闆塊劃分,由度假村、旅遊目的地、基于度假場景的服務及解決方案、抵銷及未分配開支四部分組成,棠岸項目銷售産生的經營利潤歸屬旅遊目的地)。

棠岸項目,即三亞亞特蘭蒂斯可售度假物業,共1004個,包括197個别墅,807個度假公寓。

數據顯示,2018年物業銷售利潤17.6億元,占經營利潤90.2%,占旅遊目的地利潤112.9%;2019年物業銷售利潤13.8億元,占經營利潤66.5%,占旅遊目的地利潤83.1%;2020年物業銷售利潤3.4億元,占經營利潤-20.4%,占旅遊目的地利潤53.1%。

數據來源:公司公告,觀點指數整理

可見,復星旅文對銷售物業的依賴相當大,從歸母淨利潤也可得出,物業銷售為淨利潤主要來源這一結論。

截至2019年末,復星旅文歸母淨利潤包括旅遊運營産生的1.7億元利潤及物業發展及銷售産生的4.4億元利潤。

2020年末,歸母淨虧損包括旅遊運營(旅遊運營,包括度假村及旅遊目的地運營以及旅遊休閑服務及解決方案)産生的22.6億元虧損及物業發展及銷售産生的3.1億元虧損。

數據來源:招股說明書,公司公告,觀點指數整理

逐年看銷售物業(棠岸)貢獻,復星旅文2018年交付764套棠岸項目公寓,對應33.9億元确認為收入;2019年交付204個預售單位,對應34.3億元确認為收入;2020年交付27個單位,确認4.3億元為收入。

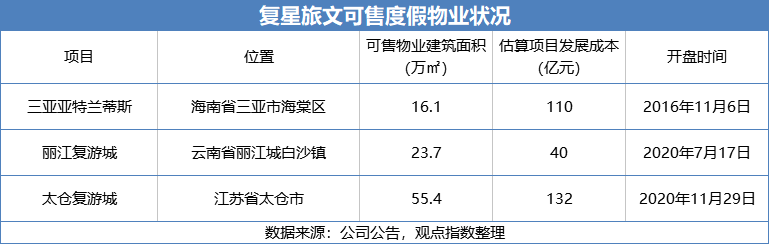

截至2020年末,棠岸共确認72.5億元收入,三亞亞特蘭蒂斯項目項目發展成本約在110億元,主要為收購土地使用權的成本及建築成本。

從銷售物業情況會看到,棠岸項目于2018/2019兩年大量物業交付並确認為收入,成為復星旅文營收和利潤的主要來源,並直接使復星旅文擺脫三年虧損。

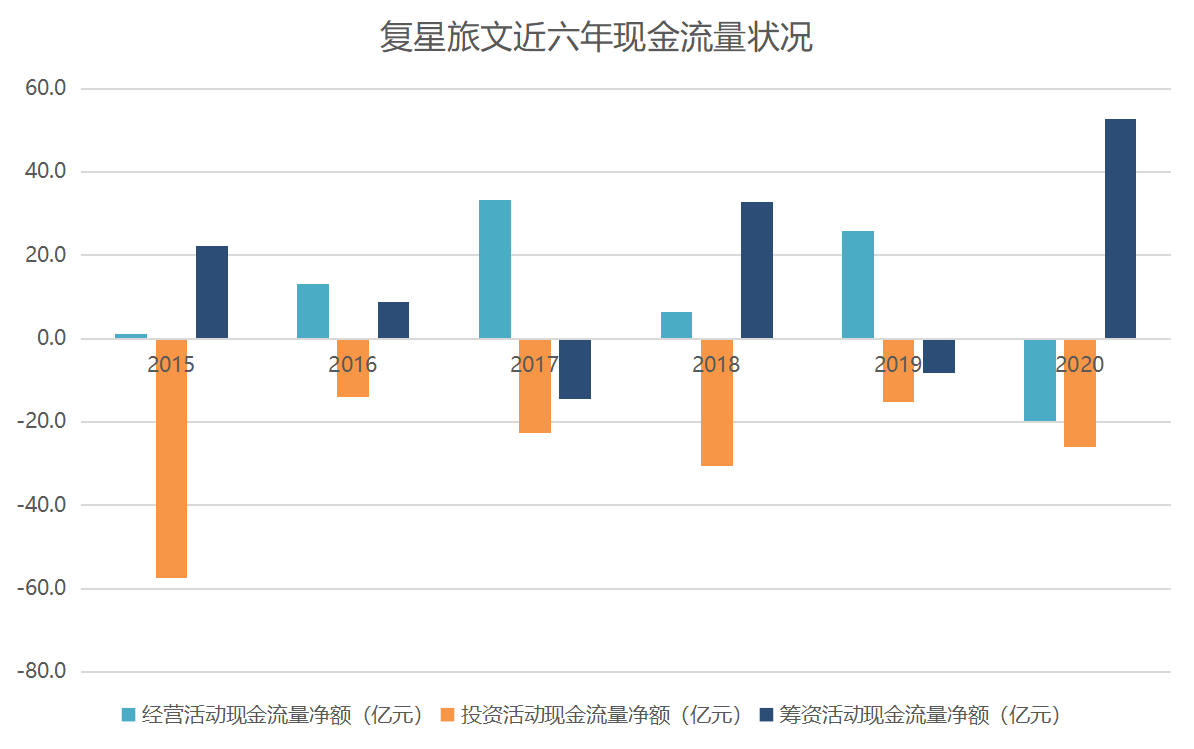

不僅如此,銷售物業還給予了復星旅文可觀的經營活動現金流。

由于復星旅文積極的發展投資策略,其投資活動現金流淨額長期為負,即復星旅文将經營活動賺取的收入和籌資得來的資金均投入新項目開發,主要是三亞亞特蘭蒂斯以及麗江、太倉兩個復遊城。

數據來源:招股說明書,公司公告,觀點指數整理

不過,三亞亞特蘭蒂斯可售度假物業是有限的,2020年存量物業已所剩不多,全年僅交付27個單位,貢獻收入自然大減。

而且,盡管三亞亞特蘭蒂斯已建成,但麗江和太倉的復遊城還處于建設階段,繼續有相當數目的建設成本需要支出。

疫情的到來,掩蓋了復星旅文存量銷售物業不足帶來的收入銳減。可以确定的是,即使沒有疫情,復星旅文在2020年也必定因銷售物業确認收入減少而出現利潤大減。

2021年,棠岸存量僅剩9個單位未交付並确認為收入,若太倉和麗江復遊城的銷售物業未能在2021年交付並确認預售收入,其業績将顯著低于2019年同期,這時候復星旅文利潤對度假物業銷售的依賴以及度假村客群固化的隐憂将浮出水面。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黎浩然

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載