除了市場激烈角逐之外,現階段部分物流企業面臨業務渠道和應用場景缺少,運營商面臨人力和倉儲成本上升的壓力等問題,整個物流行業迫切需要整合資源,做到協同高效率發展。

深圳産業用地騰挪

10月23日,深圳寶安區工信局發布《深圳“互聯網+”未來科技城選址地塊重點産業項目遴選方案》,确認騰訊為意向用地單位。這意味着11月29日出讓的深圳寶安大鏟灣港區A002-0076宗地不出意外将落入騰訊手中,建成200萬平方米的“新鵝廠”。

資料顯示,A002-0076宗地用地規模80.9萬平方米,總建築面積200萬平方米,用地功能是新型産業用地(M0)+公共管理與服務設施用地(GIC),以“帶産業項目”方式挂牌出讓,期限是30年。項目将建設“六基地一平台”。值得注意的是,這個地塊是由“海域土地許可”性質用地變更成“産業用地”的。

事實上,近段時間深圳改變土地使用性質為“産業用地”、新增産業用地供應的案例不在少數。

據相關數據統計,截至2018年12月31日,深圳市已列入計劃的工改工項目共計165個,拆除規模共計862.8公頃。在不久前的8月2日,深圳首個平方公里級“工改工”項目——寶安區新橋東城市更新項目拆除啟動,項目片區總面積231.84萬平方米,預計總投資585.8億元。項目建成後,将釋放數百萬平方米量級的産業空間。

而在政策方面的舉措,10月1日,深圳正式實行《關于規範産業用房租賃市場穩定租賃價格的若幹措施(試行)》,提出加大産業用房供應,到2020年,深圳市新增建設籌集創新型産業用房建築面積不少于800萬平方米。

上述種種迹象體現出了深圳政府騰出産業空間、發展産業的決心,這種決心並非空穴來風,而是深圳先行示範區定位下的必然要求,同時也是深圳針對産業用地供求結構失衡,租金較高以及産業流失的一種應對措施。

來源:觀點指數整理

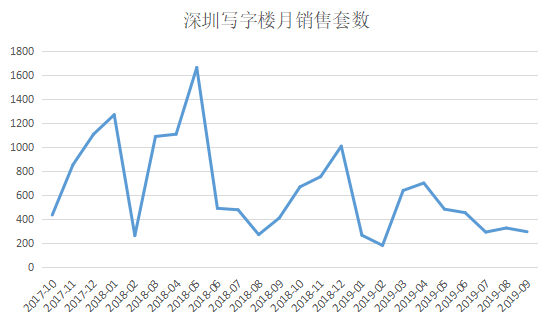

過去一段時間,由于面積小、租金高等因素,深圳寫字樓空置率一直處于居高狀态,其中也包括了産業園區中的寫字樓項目。根據第一太平戴維斯發布的數據顯示,今年三季度,深圳甲級寫字樓空置率環比上升4.3個百分點至22.4%,部分片區空置率超50%。

此外,深圳周邊區域産業用地增加而形成的替代效應也帶來不利影響。例如東莞2019年初步安排338個的重大建設項目中,“産業工程”占比近七成,其中松山湖産業用房供應量超90萬平方米。這在一定程度上分流了深圳的招商資源,如去年7月華為将研發等部門從深圳搬遷至東莞松山湖就是一個佐證的案例。

為此,深圳需要增加産業用地的有效供給,調節産業用房租金,為優質的實體制造業回流築巢引鳳。7月9日,深圳前海管理局提出的“回歸企業辦公用房租金補貼”就是促進産業回流的重要方案。

ESR“二進宮”

最近,亞太地區最大物流地産平台的ESR在香港成功上市成為市場關注焦點,ESR本次IPO最終發售價格為16.8港元,認購倍數3.22倍,募資總額超過126億港元,是2019年香港第二大規模的IPO,僅次于10月份香港IPO籌資57.5億元的全球啤酒業老大百威亞太。

值得注意的是,此次是ESR的第二次IPO計劃,早在今年3月初,ESR就向港交所提交了上市申請,但6月中旬,ESR以“因鑒于目前市況”的理由延後了“IPO”計劃。

招股書顯示,ESR主要發展亞太區一線及1.5線城市的物流地産,賬面估值約為29億美元,資産管理規模約為202億美元,管理建築面積合共超過1530萬平方米,物流資産主要位于中國、日本、韓國、新加坡、澳大利亞及印度等國家。

财務數據方面,ESR的收益由2016年的9670萬美元增加58.5%至2017年的1.53億美元,並進一步增加65.8%至2018年的2.54億美元。截至2019年6月30日止六個月,ESR的收益為1.55億美元。

ESR表示,公司收益錄得顯著增長是由于基金資産管理規模強勁增長,導致管理費收入增加所致。

數據來源:ESR招股書 觀點指數整理

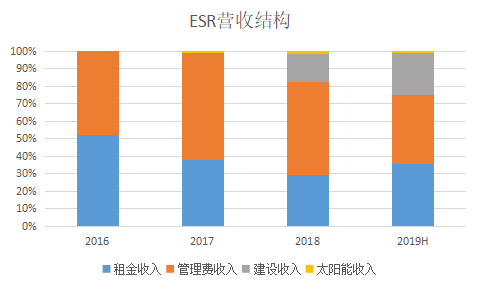

ESR的收益可分為租金收入、管理費收入、建設收入和太陽能收入。其中入賬的建設收入和太陽能收入是指澳大利亞物業開發公司CIP和日本若幹設施的太陽能電池闆産生的收入,占比較小;租金收入和管理費收入占比較大,2018年兩者收入占比分别為29.2%、53.4%。

ESR收益結構最大的特點是,作為一家物流企業,管理收入費卻占據了營收的半壁江山。翻看招股書,ESR管理收入費包括基本管理費(基金規模1-2%)、資産管理費(基金規模的1%或物業資産總額的0.5%)、開發費(開發成本4-5%)、租賃費收入(通過物業交易獲取,1-2.5個月的租金)、收購費(土地成本的1-1.75%,物業的0.75-1.75%)及超額收益(淨利潤的10%-32.5%);租金收入即是指物業租賃獲得的租金收入。

而目前ESR的資産結構是:直接擁有的投資組合資産共75個物業,已竣工面積157.8萬平方米;管理基金及投資公司所持的投資組合資産共213個物業,已竣工面積693.9萬平方米。憑借着基金的大規模和多環節收費,管理收入費超過微薄的租金收入也在情理之中。

數據來源:普洛斯年報 觀點指數整理

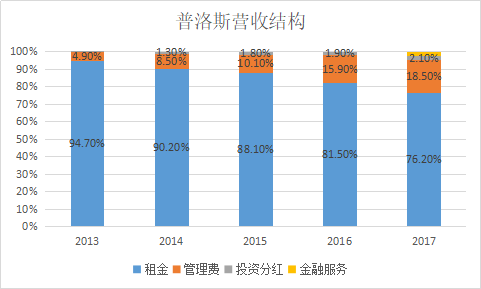

其實,ESR依賴基金管理的運營模式跟普洛斯異常相似,都是通過設立、募集基金,收購資産包,置入所設立的基金,然後打包IPO或者出售以回籠資金,再進行新一輪投資。不過ESR對基金管理收入的依賴度比普洛斯更高。

數據來源:ESR招股書 觀點指數整理

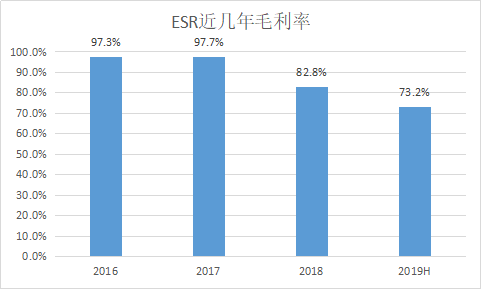

依靠運營基金投資管理的這種輕資産、少投入運作方式,ESR僅以595名員工就賺取息稅前利潤近10億人民币。在首日挂牌後,ESR憑借着高毛利率等良好的經營數據受到市場資本追捧,開市價為17.6港元,超出招股價4.76%,目前市盈率近43倍。但其“重基金+地産”運營模式的穩健性還留待日後市場考究。

物流地産加速整合

自2015年開始,中國物流市場就已經涌現出了一些“新生代”,比如萬科旗下的萬緯物流,物流行業格局逐漸發生改變。據相關研究機構顯示,截至2019年第一季度,普洛斯物流依舊是行業的龍頭老大,市場份額為33%,但相比2015年占比高達55%來說已經有所下降;而在2015年剛成立的萬緯物流後來居上,市占比為6.1%,暫位列第二位;ESR以6.0%的市占比暫時位列第三。但在ESR上市,插上資本的翅膀之後,物流行業的市場情勢必然發生改變。

除了市場激烈角逐之外,現階段部分物流企業面臨業務渠道和應用場景缺少,運營商面臨人力和倉儲成本上升的壓力等問題,整個物流行業迫切需要整合資源,做到協同高效率發展。

目前,市場上資源整合的手段包括成立資管平台進行投資或是收並購等。

10月8日,萬科拟與天津荣泰成長、比亞迪汽車工業有限公司共同投資“橫琴和諧鼎泰股權投資企業(有限合夥)”,募集規模為11.01億元,投資目標及範圍為主要投資于科技、物流等領域的優秀子基金。

比亞迪是萬科的長期合作夥伴,2016年,兩者曾簽署戰略協議,在國内各城市的軌道交通發、工業園區開發以及海外業務開發中開展合作。此次萬科再次尋求“老夥伴”成立“母基金”,通過獲得、持有及處置投資物流等項目,獲取長期投資回報。

萬科之外,通過成立基金或者資管平台進行物流資産投資的房企並不少見,比如遠洋。遠洋通過旗下設立的資管平台遠洋資本對物流資産進行PE投資。2016年及2017年,遠洋資本分别對中國物流資産、鄭明現代物流以及九曳供應鍊等物流企業進行投資,完善物流尤其是冷鍊方面的規模布局。

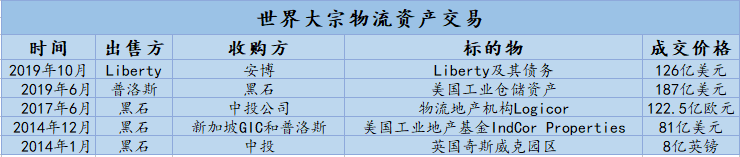

值得注意的是,10月27日,物流地産行業發生了一起大宗交易並購事件。安博和競争對手Liberty Property Trust發布聲明,安博将以換股方式收購Liberty及其債務,此項交易規模約126億美元。

Liberty Property Trust是一家大型工業地産商,在美國和英國擁有和管理1.09億平方英尺(約1013萬平方米)的工業地産和辦公樓。安博表示,此次收購将擴業務網絡和客戶群,形成資産組合間的戰略協調,使我們得以收獲短期成本和長期收益之間的協同。

來源:觀點指數整理

事實上,物流地産行業的大宗交易時有發生,有的是将置入物流資産的基金全部出售,獲取資産增資收益,進行下一輪物流資産開發投資;或者是為了擴大規模,形成協同性發展和獲得規模經濟效益,而去收並購行業内的大型企業。兩種背景下的交易都是為了做大規模,争搶物流行業的份額和利潤。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:詹興晶

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載