這些業态共同指向“降杠杆、提效能”的核心命題。

觀點指數 《運營承壓與融資纾困 | 2025一季度不動産資本金融報告》指出,住宅開發企業毛利率跌破12.62%,ROE由正轉負至-2.92%,資産減值與成本倒挂導致盈利崩塌;商業地産雖然毛利率提升至39.38%,但淨負債率中位數攀升至16.28% ,财務成本壓力侵蝕利潤空間;工業地産(産業+物流)以高杠杆擴張模式維持在30%的毛利率,但淨負債率激增至83.23%,資産回報率與資金成本倒挂風險加劇。這些業态共同指向“降杠杆、提效能”的核心命題。

住宅開發

毛利率三年下滑4.5個百分點至12.62%,跌破制造業基準。限價政策下,高價地項目結轉難,成本與售價倒挂加劇,利潤空間逼近歷史冰點。

ROE由正轉負(2.79%→-2.92%),盈利崩塌主因是房價下跌與資産減值。

淨負債率從2022年78.39%降至2024年73.22%,表面去杠杆實為銷售回款銳減導致的被動收縮。雖絕對值仍超70%警戒線,反映房企債務結構調整壓力未消,融資約束下償債依賴資産處置而非内生現金流。

利息覆蓋能力從3.28驟降至-0.32,2024年EBITDA僅覆蓋利息80%。數據顯示,房企2024年境内債到期超6000億元,利息覆蓋率為負預示債務違約風險加速暴露,信用危機蔓延。

商業地産

經營毛利率穩步改善:銷售毛利率中位數從36.67%→37.71%→39.38%,三年間持續增長,說明在成本管控或産品組合優化上有所收效。也可能得益于存量項目竣工釋放高毛利項目收益,或主動減少低毛利業務。

杠杆水平明顯擡升:淨負債率中位數由2022年的3.41%提升至2023年的12.55%,並繼續上升到2024年的16.28%。反映行業整體在低利率時代積累了更多負債,而随着融資成本上行,杠杆率快速擡升。

償債高峰疊加融資寒冬,地産流動性承壓倒逼加速出清

償債與融資方面,境内債發行規模同比銳減47%,國企主導低成本發債,民營房企融資渠道近乎凍結;境外融資利率突破13%,違約風險外溢倒逼企業轉向境内債務重組創新,融創、碧桂園等通過債轉股、資産抵債等方式削減超千億債務。與此同時,城中村改造專項債、消費REITs等工具“多杆並舉”,政策性資金前置發力,資産證券化規模突破百億,為行業注入流動性支持。

償債高峰與融資收縮形成“剪刀差:發行規模從2023第一季度的1800億元持續收縮至2025Q1的950億元,同比降幅超過47%。政策收緊與信用風險上升導致融資渠道收窄,2024年後民營房企發債占比較低,國企主導“借新還舊”維繫流動性。

償債峰值出現在2024Q3(2200億元),2023-2025年累計到期規模超3.5萬億元。2024年起,單季度償還量持續高于發行量,淨融資缺口擴大,行業“以債養債”的模式瀕臨瓦解。

發行數量從2023Q1的180只銳減至2025Q1的60只,但單只債券平均募資額從10億元升至15.8億元。反映市場風險偏好分化,資金向少數高評級主體集中,中小房企直接融資基本凍結。

整體上,地産債市場呈現“量價雙殺”,2024年償債高峰與融資收縮形成“剪刀差”,信用危機從民營房企向行業整體蔓延。

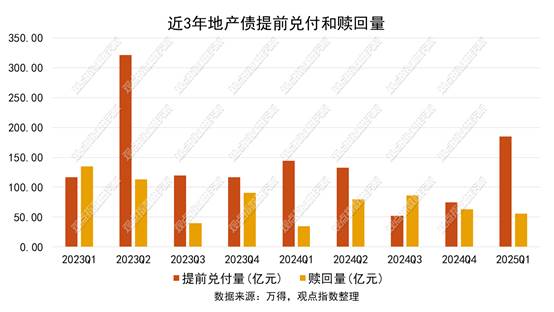

流動性壓力從“主動優化”轉向“被動防禦”:提前兌付規模呈波動上升趨勢,2023Q2達峰值298億元,2025Q1回升至182億元。高兌付反映房企流動性緊張下優先處置高息債務,2023年政策寬松窗口期加速去杠杆,但2024年市場下行期被動兌付增加,數據顯示同期房企債券違約規模同比增長40%。

贖回量整體平穩,2023Q1最高(142億元),後續季度維持80-120億元區間。贖回行為多集中于國企及優質民企,反映其利用低利率環境置換存量債務,但2024年後市場風險溢價攀升,發行人主動贖回意願顯著下降。

提前兌付量持續高于贖回量,揭示行業流動性壓力從“主動優化”轉向“被動防禦”。需防範大規模提前兌付引發的資産抛售與信用踩踏,同時關注REITs等工具對存量債務壓力的緩解情況。

境内債成本下降,境外債破冰:境内融資成本從2022年的4.2%降至2024年的3.8%,政策寬松支撐邊際改善。央行多次降息及“保交樓”專項貸款降低融資門檻,但民營房企利差分化顯著,據市場數據,部分主體利率仍超8%。

本文節選自《運營承壓與融資纾困 | 2025一季度不動産資本金融報告》

閱讀報告全文請點擊

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:張志建

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載