對于寶龍這類企業而言,分拆商業物業以房托方式上市,選取底層資産組合相對靈活,物業價值也有望提升。

觀點指數 8月,政策繼續引導國内商業發展,存量改造、城市商圈以及綜合體開發等都有所涉及。

新項目入市方面,月内全國新開業項目數量和體量相比前幾月有所減少。重點購物中心運營商的新開業項目亦不多,但在項目發展上還是有所進展。

從企業上半年财報看,擺脫疫情影響後,大部分企業都實現了營收同比增長。得益于規模的擴大,部分企業增幅更是超過70%。

此外,企業對于資産證券化的熱情持續,寶龍地産宣布分拆寶龍房托基金前往港交所上市,力圖成為香港首個專注于購物中心,以中國内地為基地的商用物業産業信托。

政策引導商業發展,中小體量項目成主流

8月,商務部流通發展司公開征求《城市商圈建設指南(征求意見稿)》意見。該意見提出,将城市商圈更新改造與城市更新相結合,着力優化存量,盤活閑置;堅持統籌協調,加強商圈與周邊旅遊景點、文化場所、商務樓宇資源互動。

對于不同等級城市的商業發展,意見也做出了相關引導。其中,提出在常住人口超過1000萬的超大城市,結合超大城市的特點和城市更新改造,對標國際一流商圈和商業街,吸引國内外高端商業品牌和資源集聚,提升高端購物、文化旅遊、金融商務等功能,打造一批世界頂級商圈。

江蘇也印發了《關于完善商業網點規劃管理指導意見》,其中指出嚴控大型商業綜合體的規模和數量;不得以商業綜合體作為房地産開發的賣點,進行虛假宣傳;推廣鄰里中心模式等,從政策層面控制部分城市商業體開發過度的問題。

可以看出,以上政策,從城市商圈發展和商業開發方面入手,對于國内商業發展起到一定指引作用,給商業發展帶來新的活力。

新入市項目上,8月全國範圍開業了17個購物中心項目,總體量為137.42萬平方米。城市方面,除北京外的一線城市都有新項目開業,但體量都較小。總體來看,新開業項目均為中小體量,10萬平方米以下的項目占比過半,最大的體量為16萬平方米。

數據來源:觀點指數整理

進入商業存量時代後,中小體量的項目受到更多投資者的青睐。一方面,這類商業項目往往具有開發成本低,受經濟大環境沖擊小,抗風險能力強的特點;另一方面,該類項目雖然體量不大,業态豐富度不及大體量項目,但若能精準定位、抓住目標客群,打造出适應市場的産品,亦能在市場上占據一席之地。

運營商新增項目上,觀點指數觀察下的企業樣本中,僅有新城控股和萬達商管有新項目開出。但在數量和體量上,和此前幾月相比均有所下降。

新城有一個位于徐州的吾悅廣場開業,新增體量12.7萬平方米;而萬達有兩個項目開業,體量均不超過10萬平方米。

其他運營商雖無新項目開業,但均在積極發展中。如華潤萬象生活将與浦東開發集團攜手上海浦東足球場區核心商業項目,打造一個10萬平方米華潤萬象天地購物中心,屆時将引入創新首店、地區旗艦店、活力街區等概念。

而太古地産也與朝陽區政府、北京公交集團簽署合作框架協議,三里屯太古里北區北項目正式落地。未來,通過對地塊的改造升級,有利于對標國際一流,擴大首店、旗艦店的商務承載空間,整體提升大三里屯商圈活力,打造成符合首都城市功能定位的商業文化新地標。

企業半年營收同比普升,資産證券化熱度高

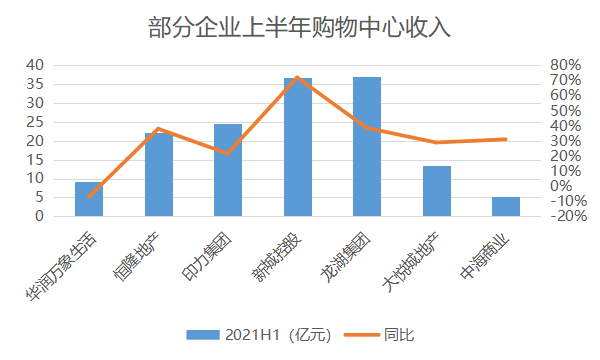

從企業近期發布的2021年中報數據來看,觀點指數選取的7個樣本企業中,6個實現了同比增長。增長幅度最大的是新城控股,上半年租金收入36.67億元,同比增長約72%;增長幅度最低為大悅城地産,旗下大悅城購物中心收入13.44億元,但也實現了接近29%增長。

可以看出,憑借規模快速增長,以新城為代表的企業收入明顯提升。此外,憑借高端項目在内地商業市場占據重要地位,恒隆地産等港資上半年繼續收獲可觀的租金收益。

作為商管企業上市的華潤萬象生活,2021上半年購物中心商業運營及物業管理收入為9.33億元,相比2020年同期下滑約7個百分點,主要是收入模式轉變帶來的影響。

自2020下半年起,購物中心物業管理服務的收入模式改為酬金制,去年同期購物中心物業管理服務的收入模式為包幹制,因此收入較去年同期有所下降。

數據來源:企業中報,觀點指數整理

關于未來商業項目發展,不少企業都披露了下半年的開業計劃。如大悅城預計将有蘇州大悅春風里、長沙大悅城、北京豐台大悅春風里、重慶大悅城、武漢大悅城等5個項目開業,總計商業面積65.9萬平方米,屆時在管面積有較大增長。

據了解,截至2021年6月,大悅城已開業15個商業項目,在建項目12個。除大悅城系列外,可以看出春風里的發展速度正在加快。目前該産品線僅有一個項目開業,儲備項目也並不多,需要後續繼續擴張。

此外,企業對于資本市場的興趣不減,近幾月來計劃打包旗下商業物業進行資産證券化的消息層出不窮。

繼上月新城分拆REITs赴新加坡上市後,寶龍地産也宣布将分拆寶龍房托基金前往港交所上市。如若成功,寶龍房托将是香港首個專注于購物中心,以中國内地為基地的商用物業産業信托。

數據來源:公開資料,觀點指數整理

在物業選擇考量上,據觀點指數了解,計劃分拆的8個商業物業為寶龍旗下寶龍廣場系列項目,開業時間集中于2011-2019年間,大部分運營時間均已超過5年,為寶龍商業管理下的成熟項目。

據寶龍房托招股書顯示,截至2021年上半年,寶龍房托商業物業的總可租賃總面積約為45.35萬平方米,評估價值約82.31億元,平均租用率約為96.5%,每平方米的平均月租金為70.3元。

對于寶龍而言,選擇分拆商業物業上市,選取底層資産組合相對靈活,可以自由選擇旗下優質物業進行打包,提升物業的價值。而且能夠打通資本市場渠道,回籠資金。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載