随着過去一年的拼圖逐漸完成,我們看到了一個“渡河入林”之後的華夏幸福。

編者按:2020年,中國房地産在驚濤巨浪中扼住命運的喉嚨。

進入全新的2021年,中國房地産如何在求發展與嚴監管中尋得均衡?想要有所作為、有所改變的企業,需要充足的勇氣和智慧去應對。

我們深信,“地産向陽”仍然是這一年的主要命題。有鑒于此,觀點地産新媒體策劃年度重磅報道“細細的紅線”,回顧並總結標杆房企過去一年在“抗疫”與“紅線”之下,大到戰略、模式,小到融資、人事等方面的調整與改變,並尋找新的一年里未來“持續的力量”之所在。

觀點地産網 “讓我們蹬水過河,到樹蔭下休息”,這句話出自海明威筆下,一部寫自人生低谷的長篇小說中。

這部名為《渡河入林》的小說,評價毀譽參半:愛的人自然有無數愛的理由,而不愛的,則稱之為海明威最糟糕的一部長篇小說。

如此遭遇,于華夏幸福而言似乎同樣應景。

2018年前後,華夏幸福歷經險資平安加盟、引入明星經理人吳向東等大動作,日漸成為行業聚焦的一家標杆企業。

到了2020年,更多消息紛至沓來。有人看到了華夏幸福重啟拿地、新業務遍地開花,有人則看到了行業下行與地産調控持續升溫之下,這家企業面臨的局面愈發艱難,褒貶不一的評價比比皆是。

然而,沒人能想到《渡河入林》帶來争議後,海明威又完成了一部傳世經典——《老人與海》。

世事難料,多年以後回過頭看華夏幸福,當人們回溯這段過往,華夏幸福蹬水過河,是到樹蔭下休息?還是在樹林里消失?

一卷終了,後世凡塵,誰又知曉?

産城天平

從2002年入主固安至今,華夏幸福透過産業新城攻城掠地已有18載。

在吳向東看來,産業新城模式是華夏幸福的傳統業務,是華夏幸福起家和看家的東西,沒有理由不把産業新城的業務做得更好。

而王文學更是表示:“選擇産業新城,今生無悔!”

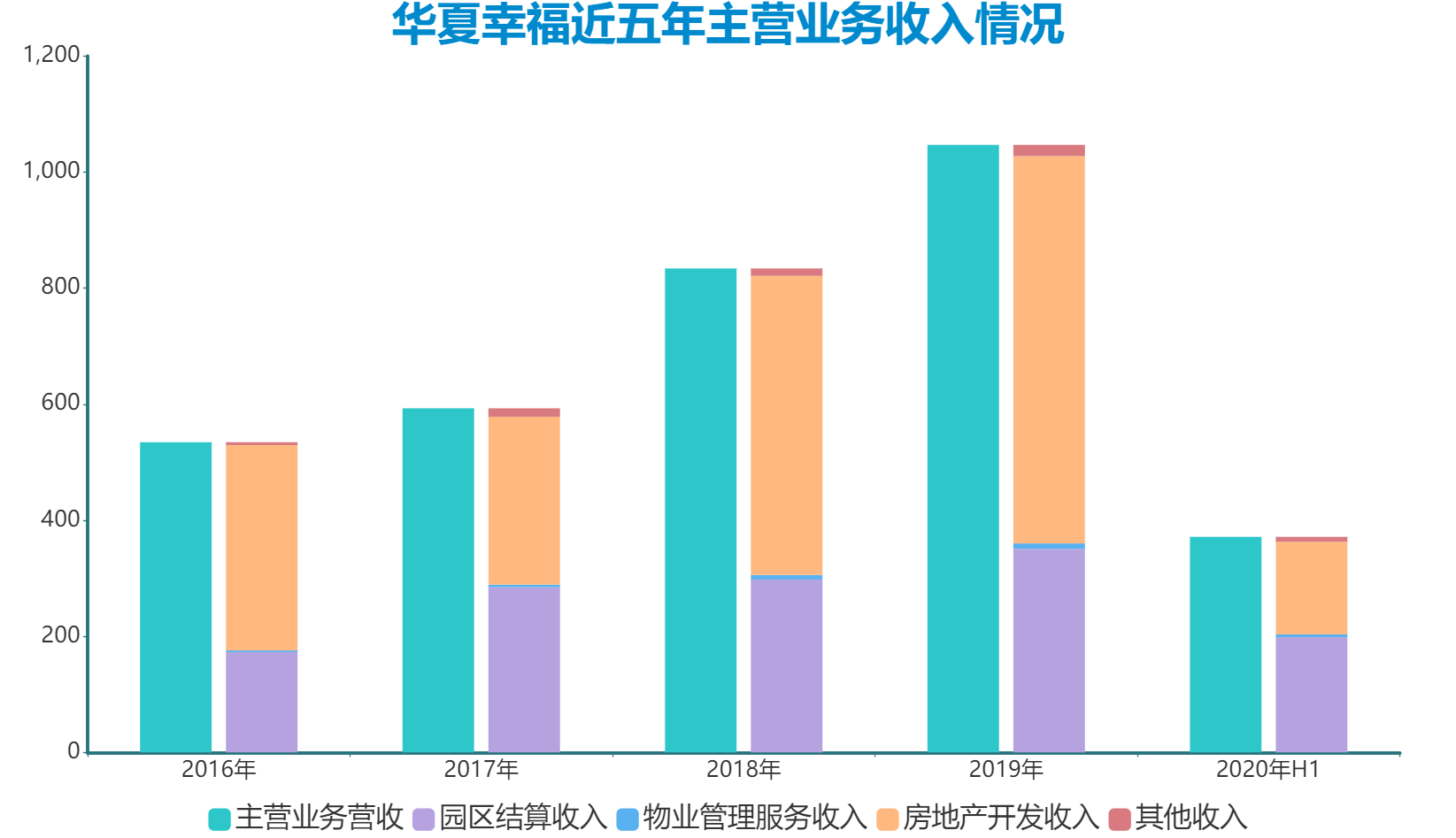

2020年,華夏幸福産業新城業務迎來了最高光時刻。根據半年報數據,2020年上半年,受疫情影響,華夏幸福實現主營業務收入371.43億元,同比微降3.51%,實現歸屬于上市公司股東淨利潤60.62億元,較上年同期下降28.52%。

期内,該公司實現園區結算收入198.44億元,同比增長45.68%,房地産開發收入為159.59億元。這意味着,華夏幸福的産業新城業務營業收入首次超越地産業務。

華夏幸福産城收入的增加,一方面是因為前些年投入的項目進入了成熟期,另一方面,産業新城業務順應了國家發展的方向和區域發展的規律。

無論基于何種因素,都不得不承認,這是華夏幸福一個具有里程碑意義的事件。

數據來源:企業财報、觀點指數整理

對比過往數據,房地産開發一直都是華夏幸福收入貢獻的主力軍,基本上是園區結算收入的1.5倍到2倍。甚至在環京市場整體低迷,孔雀城業績出現下滑的情況下,房地産結算收入仍占到了總營收的六成。

因此,當華夏幸福産城收入首度超過地産收入時,也不免在資本市場掀起一陣風浪。但與此同時,市場同樣關注到華夏幸福産城業務新增為零、地産業務逐年遞減等情況。

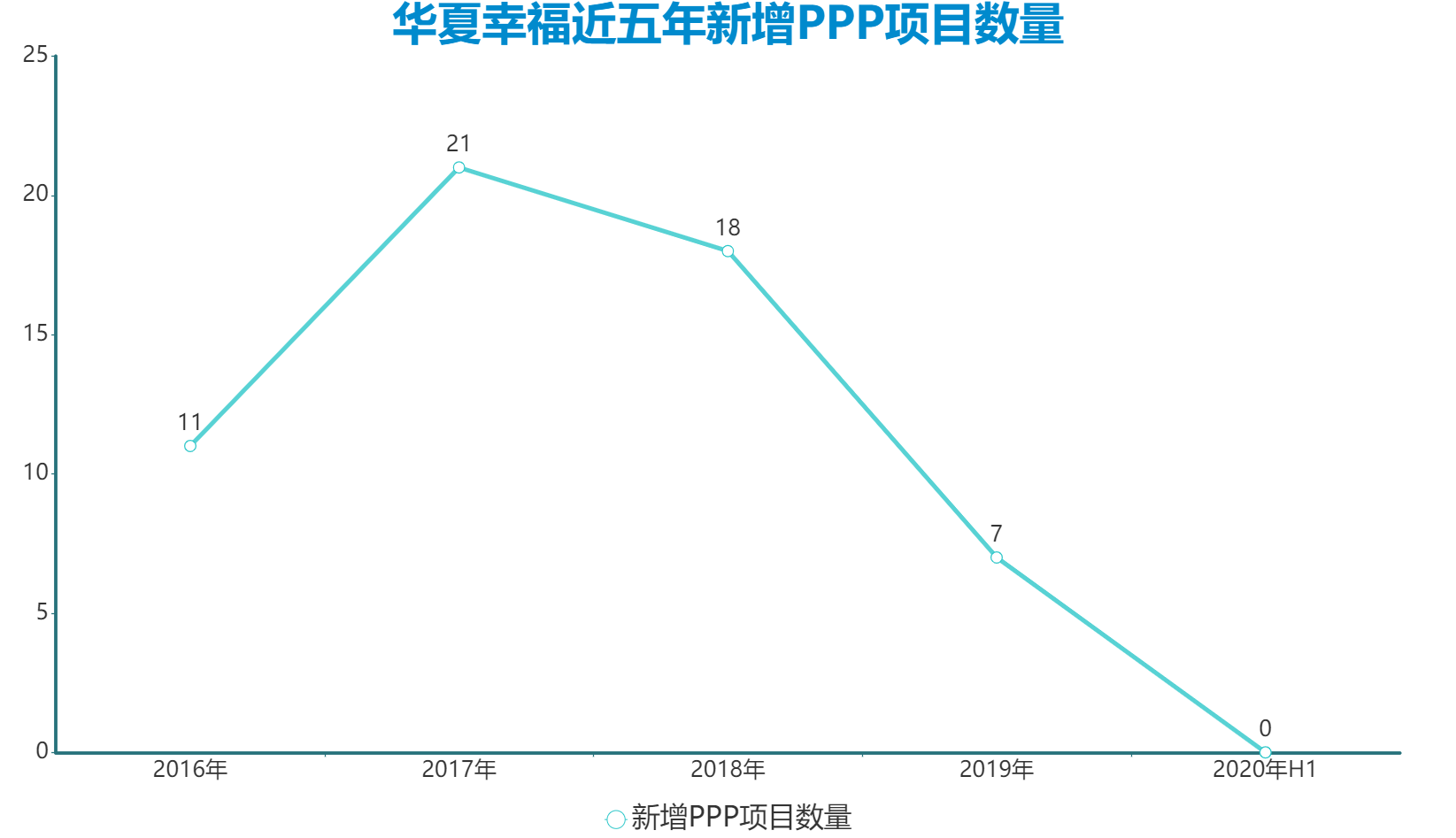

據觀點地産新媒體查閱,自2018年起,華夏幸福産業新城業務踩了急刹車,近兩年鮮少新增項目。同年,該公司新簽署産業新城和産業小鎮PPP項目協議為18個,較上一年減少3個。而2019年,華夏幸福新簽PPP項目僅有7個,2020年上半年則為零。

2020年11月23日,華夏幸福管理層在上證互動平台回答投資者提問時表示,2020年以來,公司無新增PPP協議。

随後的12月18日,麥當勞宣布聯合四大供應商泰森、賓堡、新夏晖、紫丹與華夏幸福基業股份有限公司簽約,計劃投資15億元,在孝感建設麥當勞湖北供應鏈智慧産業園,這成為華夏幸福年内新增的首個PPP項目。

數據來源:企業财報、觀點指數整理

對華夏幸福而言,産業新城業務前期投入大、回報周期長,對企業資金占用情況是非常大的。

2020年年末,市場還流傳過一份方案,即華夏幸福産業新城下屬的60多個區域,關停金安、文安、邯鄲、泾陽等30個沒有業績的區域,只聚焦固安、南京、中山等18個優質項目。 甚至有消息稱,華夏幸福或将轉讓部分三四線産業新城項目全部或部分權益。

拿地變奏

對房企而言,各項業務此消彼長亦屬正常調整。

2020年,華夏幸福新業務接連落地北京、武漢、廣州和深圳等地,房地産開發業務則呈現下滑趨勢。

數據顯示,2020年1-9月,華夏幸福地産業務簽約銷售總額為600.85億元,同比降幅逾四成;根據觀點指數發布的《2020中國房地産銷售TOP100》,華夏幸福過去一年銷售總額為963億元,排在第48位,較3年前巅峰時期相去甚遠。

有分析認為,華夏幸福地産銷售下跌的原因,一方面源于業務重心偏移,另一方面,則是前兩年拿地減少所致。

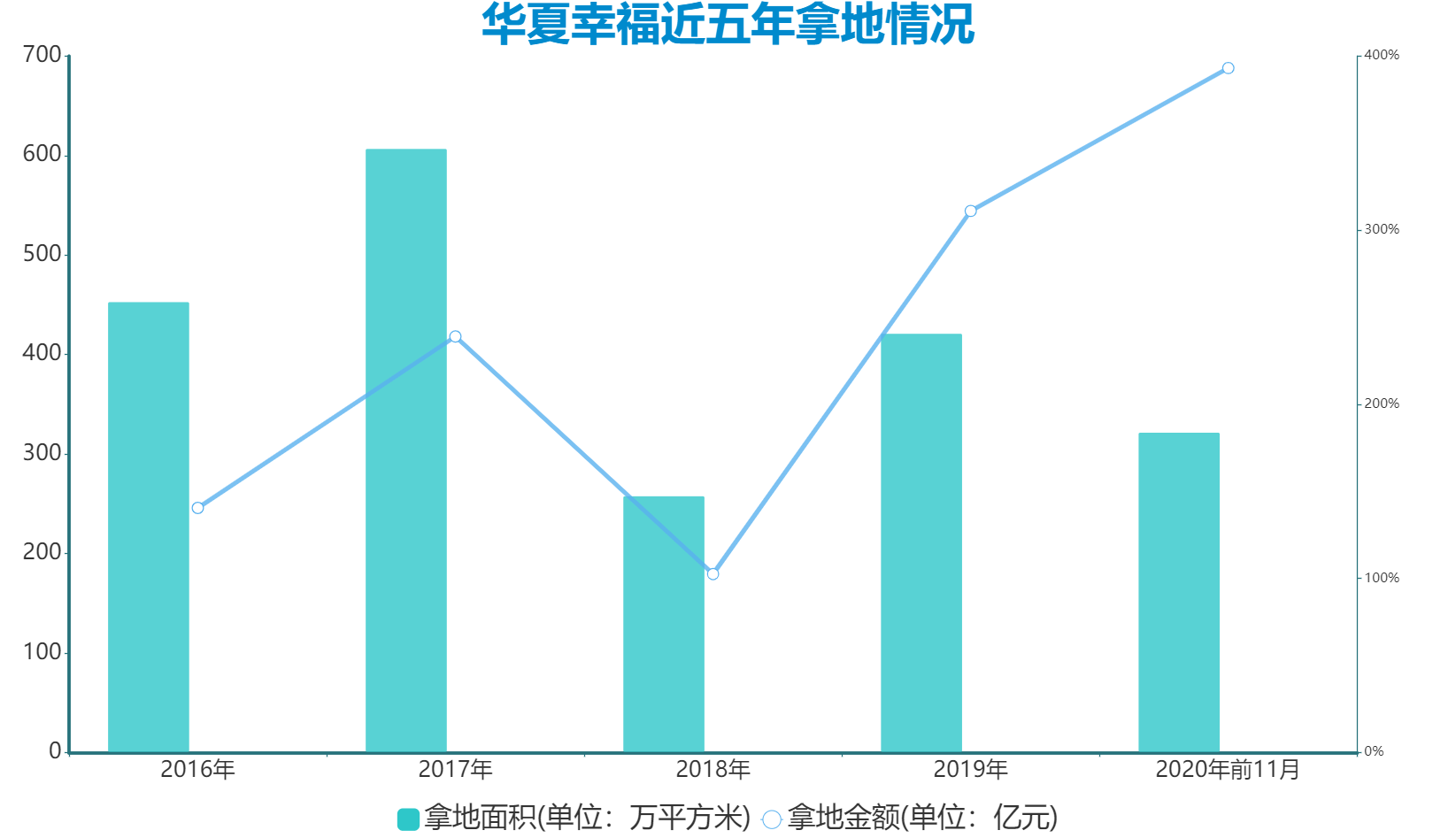

據觀點地産新媒體獲悉,華夏幸福2017年、2018年減少了土地端的投資,該公司副總裁兼CFO吳中兵曾提到,2018年公司為了防控風險,控制了投資規模,經營性支出大幅降低,一定程度上存在着投資不足的情況,比如說2018年投資性支出同比下降了20%,其中拍地支出下降25%,土地整理支出下降40%。

對比來看,2016年、2017年,華夏幸福拿地金額分别為140億元、299.5億元,拿地面積為453.09萬平方米、560.36萬平方米。

2018年,華夏幸福在土地投資支出102.47億元,僅為2017年的一半。

數據來源:企業财報、觀點指數整理

對一家房地産企業來說,土地意味着可持續發展潛力,土地投資端不足,影響直接反應在銷售端。

2018年,華夏幸福銷售規模突破1600億,但在2019年觸頂下滑至1451.59億元,2020年則不足千億。

另一方面,華夏幸福是一家非典型房企,一直依靠地産開發和銷售現金流為産業新城開發建設補血,這模式被業内稱作“以房養園”。

過往十多年間,這種模式為華夏幸福産業新城業務發展和壯大貢獻了大量現金流,從而使整體資金水平處于相對合理並可持續運營的水平。

當住宅銷售出現下滑,華夏幸福通過住宅回籠資金覆蓋産城開發前期投入的模式就需要調整,不然會造成資金鏈日漸緊繃。

2019年以來,華夏幸福加大了土地端的投入。數據顯示,2019年拿地金額為311.05億元,拿地面積421.28萬平方米,截至年末持有待開發的規劃計容面積是1058萬平方米。

業績會上,華夏幸福管理層提到:“在高周轉模式下,雖然2019年取地量增加不少,但仍然需要增加土地儲備,2020年一二季度要全面儲備土地。”

表現在投資端,2020年以來,華夏幸福先後增加拿地額度。截至2020年前11月,這家企業土地支出達到393.15億元,超過2019年全年拿地金額,新增土地面積321.83萬平方米。

觀點地産新媒體注意到,在增加土地端投資同時,華夏幸福亦不斷向商業傾斜。前11月新增土儲當中,大宗商業、商住地塊共計16宗,涉及拿地金額接近200億元。

近年來,華夏幸福加大力度探索多元化業務,如大型商辦綜合體業務、城市更新、租賃住房業務等,這也是平安加盟之後的最大改變。

平安結

2018年7月,平安入股華夏幸福。

根據公告,華夏控股向平安資管協議轉讓持有的華夏幸福5.8億股股票,轉讓之後,華夏控股及一致行動人持有華夏幸福股本比例由62.37%變為42.67%,平安資管持股比例為19.88%。

引入平安資管後,華夏幸福的資金問題暫時得以解決。

在上述股權交易中,華夏幸福還與平安資管訂立了一項“對賭協議”:華夏幸福承諾,未來三年歸屬于上市公司股東的淨利潤增長率分别不低于30%、65%、105%,即三年淨利潤将分别不低于114.15億元、144.88億元、180億元,否則華夏幸福将對平安資管進行現金補償。

過去兩年,華夏幸福淨利潤分别為117.46億元、146.12億元,踩線完成了對賭承諾。如今三年期滿,最後一個對賭協議在即,但前三季度淨利潤為72.8億元,距離180億元目標,還需要更加努力。

在此前一場境外投資人電話會議上,華夏幸福曾表示,2020年大概率無法完成淨利潤目標,但是由于對賭差額是由控股股東華夏控股支付,對上市公司沒有影響。

随着對賭協議期限臨近,平安和華夏幸福的談判無疑進入了關鍵時間點,市場衆說紛纭。

截至目前,關聯各方並未發表任何官方聲明。但可以明确的是,平安和華夏正在磋商,之後或許會有新的動作。這些動作對華夏幸福而言,是利好還是利空現在也無法蓋棺定論。

平安、華夏幸福後續合作未敲定、投資人對新協議談判不确定性感到擔憂,如此種種均傳遞到了資本市場上。

2020年,華夏幸福股價持續走低,美元債、境内債也出現持續下跌的情況。

對此情況,華夏幸福對外界回應稱:“屬于正常市場波動,目前整個地産行業情況欠佳,債券價格波動未對公司業務造成影響。”

為了解決投資人的顧慮,華夏幸福于1月13日晚間召開了投資人電話會議,随後地方政府支持的消息接踵而來。

1月15日消息稱,華夏幸福獲得河北省政府承諾,為其提供高達95億元的有條件财政支持。

根據該資金支持計劃,将先轉賬30億元給華夏幸福,其中一部分用于償付雇傭的農民工工資以及覆蓋其他經營費用,剩余約10億元部分用于兌付華夏幸福于1月20日到期的近15億元的“16華夏債”的回售。

1月18日,華夏幸福向上清所匯入“16華夏債”于1月20日回售的14.998億元全部資金,現時“16華夏債”現存規模為15億元。1月19日,華夏幸福将“16華夏債”全部回售本息劃轉至中證登。

資金鏈

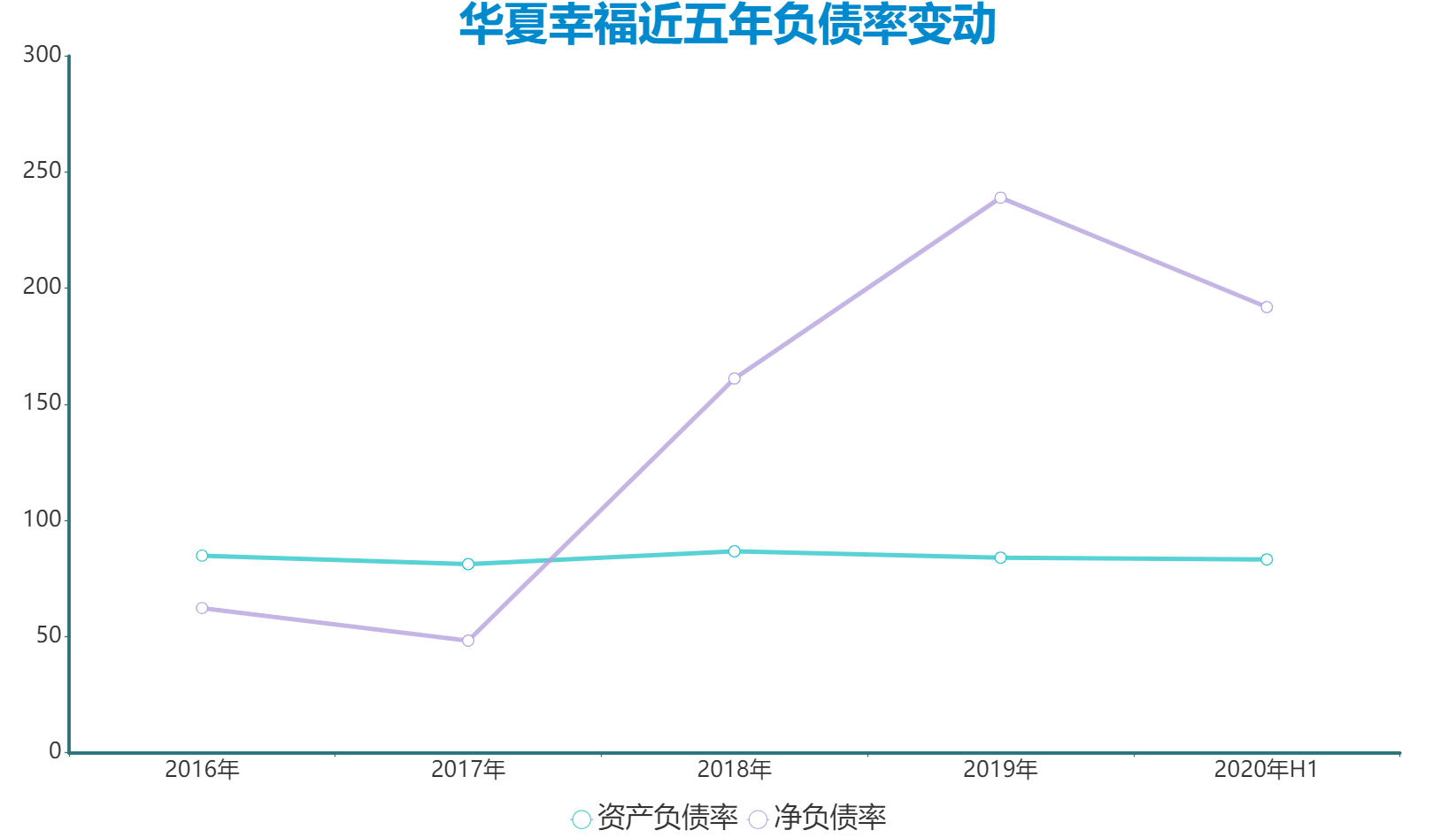

華夏幸福“造城”之初,能夠自給自足,通過自身造血能力實現了産業新城的投資與建設。從數據可以看到,2016年和2017年,華夏幸福淨負債率僅為62.19%、48.16%。

但當産業新城開始走向全國,從1個固安列變成“80個固安”時,僅僅依靠自身造血已不能滿足華夏幸福的發展需求,開始尋求更多外部資金的支持。

數據顯示,2018年,華夏幸福期末融資總額1390.39億元,較期初增長400億元;2019年、2020年中期,該公司期末融資總額分别達到1792.15億元,2035.91億元,融資成本亦從最初的約6%增長至7.96%。

淨資産負債率也因此開始上升,2019年和2020年中期分别為239%、191.85%。

數據來源:企業财報、觀點指數整理

此外,随着整體債務水平提升以及近兩年房企債務集中到期,華夏幸福短期負債出現上揚;截至2020年中期,短期借款和一年内到期有息負債總和為873.39億元,長期債務為1152.21億元,總債務規模同比增長14%,剔除預收款後資産負債率為77%。期末,華夏幸福貨币資金為412.61億元,現金短債比為0.47。

華夏幸福的資金鏈現狀或許源于規模擴張,但也與其獨特的産業新城業務相關。

據了解,華夏幸福産城模式更多是為政府建設産業園並進行招商引資,一般會在産業園區投産以後收到政府回款,這就意味着一個産城項目前期必須由企業墊付建設資金,且整體回款周期較一般地産項目要長得多。

過往,華夏幸福通過“以房養園”填補産城空缺,但在樓市不景氣時,這種閉環一旦被打破,企業會出現資金鏈周轉的考驗。

數據來源:企業财報、觀點指數整理

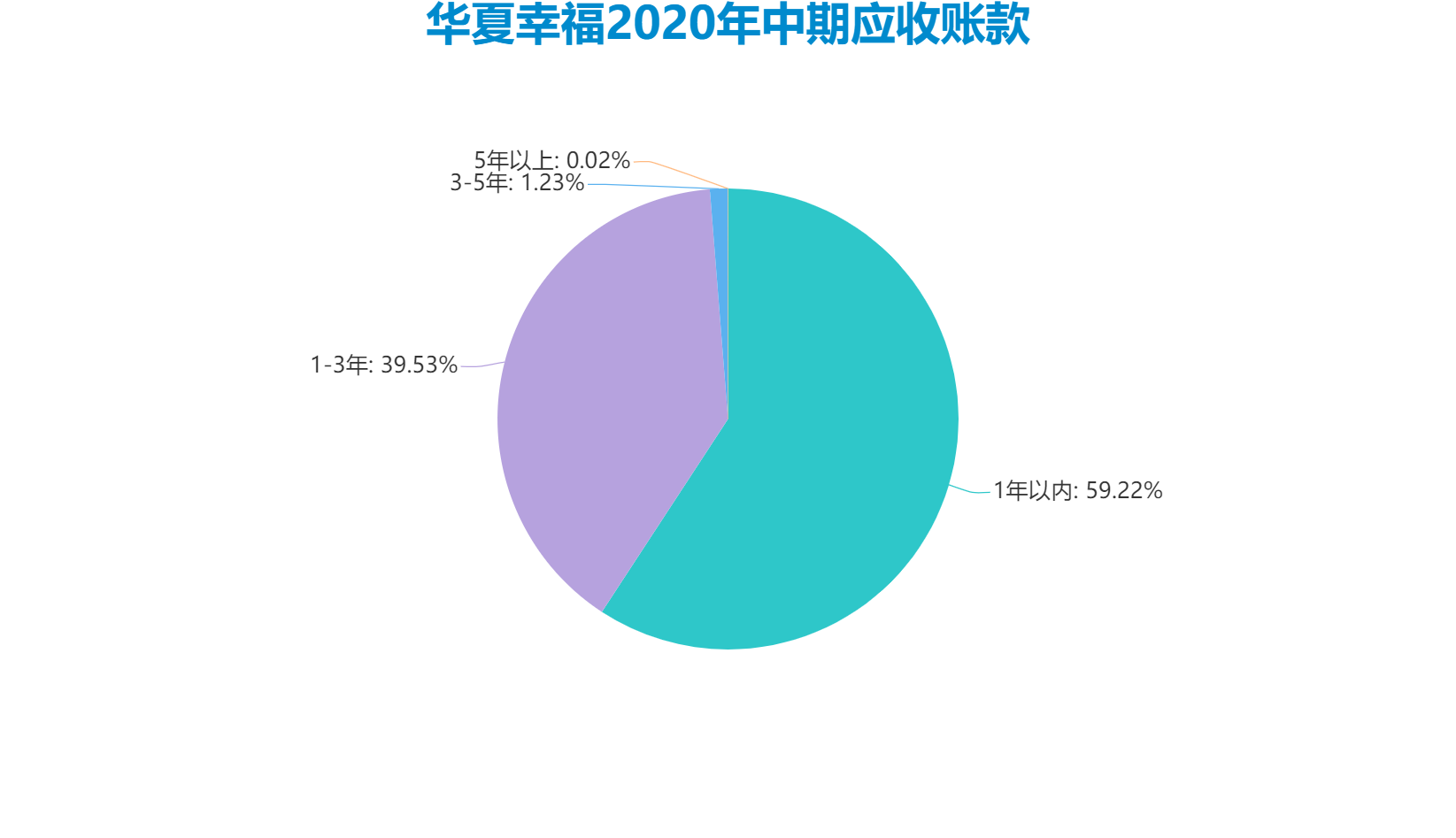

2020年上半年,華夏幸福賬面應收賬款余額為535.51億元,高于公司總市值462.21億元,賬齡在3至5年的應收賬款有6.61億元,超過5年的有0.12億元,其中計提壞賬準備的金額約為11.64億元。

雖然華夏幸福一早已經選擇平安作為臂助,但或許還需要找尋更多的解決之道。

新業務

從某種意義看,産業新城和商業辦公等新業務分别占據着華夏幸福業務天平的兩端,當其中一端砝碼減少,天平就會逐漸向另一端傾斜。

2020年,新業務或許就是更重的一端。

平安加盟後,華夏幸福開始探索新業務,2019年設立了南方總部,選址深圳,主要負責業務也是吳向東擅長的商業地産和城市更新領域。

據觀點地産新媒體了解,2019年,華夏幸福在傳統重資産模式基礎上,開拓輕資産模式,在北京麗澤落地首個商業項目——北京平安幸福中心。

新業務得以快速落地與平安助力不無關繫,上述項目是平安人壽與華夏幸福開展的不動産合作項目,前者負責提供資金,後者負責項目開發、後期物業管理等。這種平安出錢、華夏出力的方式,成為了華夏幸福發展商辦業務的重要模式。

2020年3月的業績會上,吳向東曾提到,經過一年“熱身”,2020年華夏幸福新業務将會全面落地。

這一年,華夏幸福持續在商業地産領域開疆拓土,上半年接連拿下南京大校場項目、武漢中北路項目、哈爾濱深哈金融科技城以及廣州白鵝潭項目,總規劃計容面積達到210萬平方米。

下半年,華夏幸福再度拿下河北廊坊尖塔片區廊廣2020-10号地塊,拟在固安落地一個大型商業綜合體項目。

除此之外,華夏幸福成為了深圳、東莞多個城市更新項目的前期服務商。

截至目前,華夏幸福擁有深圳坪山區碧嶺項目、鹽田區田心項目、寶安區鳳凰片區項目等6個城市更新項目前期服務商,及東莞常平鎮金美村項目、威遠島項目、萬江河南岸項目等5個東莞城市更新項目前期服務商。

顯然,曾經的“環京大地主”已經逐漸适應全國化布局與新業務擴張的“氣候”,而商辦綜合體和城市更新或許就是其打破環京束縛和單一業務壁壘的重要方式。

随着過去一年的拼圖逐漸完成,我們看到了一個“渡河入林”之後的華夏幸福。

細細的紅線 | 在理智與瘋狂之間,只有一道細細的紅線。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:龔麗欣

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載