在進入2025年後,該公司進入了“隐身”狀态,仿佛已經放棄了當初的上市夢。

觀點網 不久前,各家上市物企都交出了自己的期中考卷,和過往一樣自然是有人歡喜有人愁,不過從整體而言,今年中期並沒有出現哀聲遍野的情況。

如今,中報季已經過去,市場各方對上市物企的經營情況已有所了解,因此開始将目光望向了那些未上市的物企。

與那些光鮮亮麗的上市公司相比,未上市的物企就像是隐藏在幕布後面,只能看得見一個模糊的影子。不過在一衆未上市物企中,也有部分曾出現在聚光燈之下,其中就包括深圳控股旗下的城市綜合運營業務平台--深業物業運營集團股份有限公司(以下簡稱“深業運營”)。

深業運營曾四度沖擊IPO,每一次都備受市場關注,並被多次冠以“X年上市第一股”、“上市黑馬”等稱号。不過,在進入2025年後,該公司進入了“隐身”狀态,仿佛已經放棄了當初的上市夢,這也引起了人們對其現狀的好奇。

上市追夢失敗

深業運營的本體成立于1992年7月,當時名為深業集團(深圳)物業管理公司,後于1993年在股份制改造中更名為深業集團(深圳)物業管理有限公司。

不過,深業運營的發展歷程還可以再往前追溯至1985年成立的深圳市八卦嶺工業區管理服務公司,該公司後來也經過幾次改名,最終名為深圳市鵬基物業管理服務有限公司;

之所以可以溯源至此,是因為在2017年的時候,深業物業與鵬基物業進行了一次整合混改,參與本次混改的還有成立于1987年的深圳市萬廈居業有限公司、成立于1990年的深圳市深業大廈服務公司等公司。最終,這幾家公司組建成一個大家庭,名為深業物業運營集團。

四年後,深業物業運營集團又開啟了一輪的整合,或者說是在為上市作準備。

2021年,深業物業運營集團引入深業泰然、深業置地、深業泰富物流、深圳農科集團4位股東,公司股權結構由原來的深業南方地産100%持股,優化調整為深業南方地産持股49.47%、深業泰然持股29.55%、深業置地持股13.6%、深業泰富物流持股4.19%、深圳農科持股3.19%。

四位新股東為深業物業運營集團準備了一份“登門大禮”,那便是将旗下的物業公司注入合並至深業物業運營集團。

這一年,深業物業運營集團取得了深業商管、深業泰富商管、深業智慧園區運營、深業置地物業、深圳農科物業100%股權以及深圳天安智慧園區運營50%股權,順利完成第二輪整合的工商變更,初步形成了物業管理、商業運營、智慧園區、物業城市四核驅動的發展格局。

在完成二輪調改的第二年,深圳控股于2022年7月公告稱,正在考慮将公司的物業管理業務分拆獨立上市。

雖然當時深圳控股並未具體透露将分拆哪一個平台,但市場各方都猜到了正确答案。同年9月,深業物業集團再次變更名稱為深業物業運營集團股份有限公司,也就是如今的深業運營。

此時深業運營的簽約規模約為6180萬平方米,在管項目總數為462,總在管建築面積約為5920萬平方米。

從業态來看,其中包含247個城市及産業園項目,在管建築面積達2860萬平方米,占總在管建築面積的48.4%;住宅物業項目158個,在管面積達2660萬平方米,占比45.0%;商業物業項目57個,在管面積約390萬平方米,占比6.6%。

自此,深業運營自認已經做好了追夢的準備,並在2023年2月24日首次向港交所遞交招股書,奏響沖鋒的号角。

根據招股書,若成功上市深業運營預計能籌集到3.984億港元的資金,計劃投入到收並購市場,以鞏固市場地位,形成協同效應。此外,募集資金還将用于優化數據化服務平台及購買新設備,提升商業運營服務影響力等。

不過,深業運營的“算盤”落空了,想要一鼓作氣闖入資本市場的策略未能奏效,後來公司還分别在2023年8月28日、2024年3月28日、2024年10月16日向港交所遞表,均以招股書到期失效而告終。至此,深業運營的上市夢破碎散落一地。

從時間節點來看,深業運營可以說是“生不逢時”。2019年至2021年是物企上市的爆發期,期間共計43家企業成功上市,其中2020年是最熱火朝天的一年,成功上市的物企達18家。在這之後受房地産影響,物企上市潮熱度逐漸消退,2021年成功上市14家,2022年銳減至6家,在2023年、2024年更是降至每年只有兩家,這兩年更是出現有物業退市,資本退潮現象十分明顯。

截至2024年,物管行業另有5家遞表企業排隊IPO,分别為融匯悅生活、萬達商管、龍湖智創生活、中湘美好和文達通科技。其中,龍湖智創生活據傳在2022年内兩度通過聆訊,但由于市場表現不佳而選擇靜待。

觀點指數的數據顯示,2020年末時樣本物企市盈率均值為59倍,此後一路大幅下滑,至2023年末時僅有9倍。很明顯,此時並非上市的好時機。

盈利承壓的現實

除了市場原因,深業運營本身也存在部分缺陷,而導致未能成功上市。

在過去,深圳控股似乎将物業規模看得很重。在二次遞表失效之後,深圳控股管理層方面曾提及,會力争在2024年内尋找一個合适的時間窗口來完成IPO發行,並提出三方面計劃:

一是争取深圳市屬國資繫統更多的物業資源,管理規模上盡快突破1億平方米;二是加快全國布局,在現有四大區域公司基礎上加大業務的範圍和密度;三是借上市的機會,利用合資合作或收並購的方式擴大業務,嘗試在産業上下遊尋找機遇。

不過,規模並非是決定性因素。與深業運營同批遞表的兩家國資背景的區域性物企中,泓盈城市服務與經發物業已分别在2024年5月17日和2024年7月3日登陸港交所。

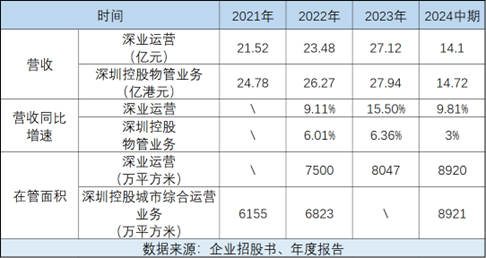

截止2023年底,經發物業在管總建築面積為1460.7萬平方米,總合約建築面積為1498.6萬平方米;同期,泓盈城市服務旗下在管建築面積為1180萬平方米;而深業運營在管面積為8050萬平方米,簽約面積為8410萬平方米,遠超前兩者。

相比于規模,市場更關注于公司的盈利能力。

數據顯示,深業運營于2021年、2022年、2023年全年及2024年上半年,分别錄得整體毛利率為13%、14.4%、15.7%、15.7%,與同行相比顯得略低。即便如此,這也是關聯方幫襯後的結果。

在上述各報告期内,深業運營向關聯方提供服務的毛利率分别為21.6%、23.3%、23.9%、24.8級23.7%,均遠高于公司整體水平;而獨立第三方部分的毛利率僅有6.4%、7.4%、8.9%、9.0%、9.0%,公司市場化議價能力遠低于行業平均水平。

自從第四次沖擊IPO失敗之後,深業運營似乎已經放棄了上市夢,市場各方也難以直觀地了解到公司的發展情況。不過,作為深圳控股旗下的城市綜合運營業務平台,我們或許能夠從關聯方的财報中得以管中窺豹。

收入方面,由于增速相對較高,深業運營這些年的收入已反超深圳控股物管業務的收入,不過兩者之間的差距並不大。今年上半年,深圳控股物管闆塊收入約為15.94億港元,推測深業運營期内的營收在15億元左右。

另據深圳控股年報披露,深業運營于2024年全年及2025年上半年淨拓展管理面積分别約為1539萬平方米、311萬平方米。

以此計算,深業運營在2024年底及2025年上半年末時的在管面積應該分别為9586萬平方米、9897萬平方米。同期,深圳控股城市綜合運營業務闆塊的在管面積分别為9669萬平方米、10240萬平方米,與深業運營的在管規模相差不大。

在深圳控股所管理的10240萬平方米項目中,來自獨立第三方的比例約為81%,非住業态占比約71%。與深業運營過去所披露的比例相接近。

毛利率方面,由于深圳控股旗下物管業務因為包含商業運營,因此毛利率水平會高于深業運營的整體毛利率,不過相差並不大。以2024年中期為例,深圳控股物管業務錄得毛利率約為17%,同期深業運營錄得整體毛利率為15.7%,兩者僅相差1.3個百分點。

2025上半年,深圳控股物管部分的毛利率約為15%,同時考慮到深業運營2024年淨拓展管理面積中,物管城市及公建項目的占比達70%,因此推測公司的毛利率大概在13%左右。

若這些猜測屬實,目前的深業運營應該面臨着增收不增利的行業現實難題。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黃金土

審校:楊曉敏

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載