與多數想走出獨立化的物企不同,經發物業似乎有意進一步加強與母公司的關聯業務。

觀點網 8月27日,西安經發物業股份有限公司(下稱“經發物業”)發布2025年中期業績報告。

這家上市剛滿1年的國資物企,交卷準時,業績表現也較過往有所提升,關于過去半年的成績與未來展望,既沒有太多的贅述,也沒有太大的驚喜,面對着競争日趨激烈的行業環境,似乎始終散發着老幹部的“從容”。

據過往報道,經發物業曾兩度沖擊港交所:第一次是2023年9月20日,第二次則是在2024年3月6日,而就在這次終于扣開了港交所的大門。

同年6月12日,經發物業通過上市聆訊,7月3日正式在港交所挂牌上市,如願成為“西北物業第一股”,同時也是2024年全國第二家成功登陸港股的物業服務企業。

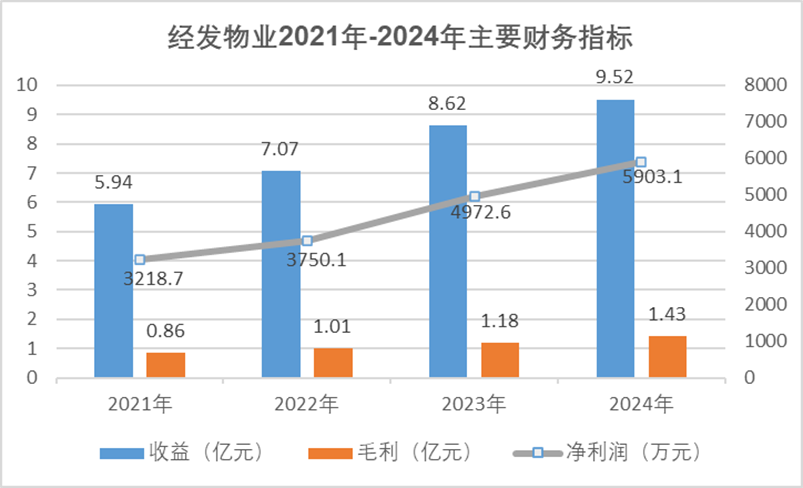

上市當年,經發物業延續過往持續攀升的業績水平,全年錄得營收9.52億元,毛利1.43億元,淨利潤5903.1萬元。

只是,營收增速顯然有所放緩。2022年至2024年,經發物業的營收增速分别為19.02%、21.92%以及10.44%,明顯有些後勁不足。

數據來源:企業年報、物聊社整理

穩中求進

據最新披露的中期業績報告,2025年上半年,經發物業錄得收益4.7億元,同比增加約1.8%;毛利7930.2萬元,同比增加13.9%;毛利率16.8%,同比增加1.8%。

三項主要數據都得到提升,同時毛利取得雙位數增長,上半年也算是打了場勝仗。

期内,經發物業獲得利潤3209.8萬元,同比增加3.5%;淨利潤率6.8%;公司擁有人應占利潤3085.5萬元,每股基本盈利0.46元;派息方面,經發物業已連續多年不宣派中期股息,這一次也毫無意外。

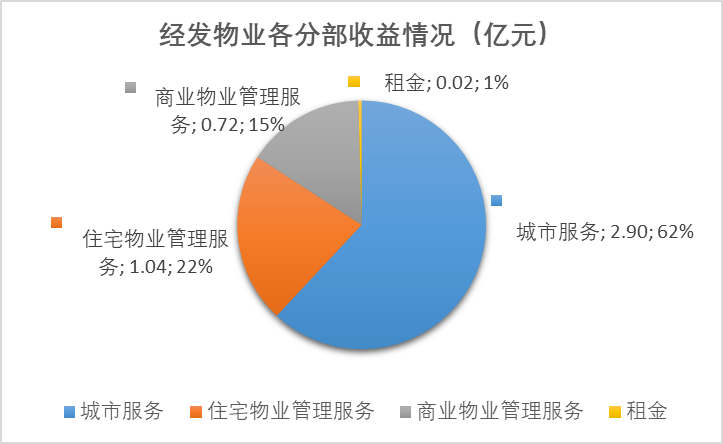

據中報介紹,經發物業主要有三項業務線,分别是城市服務、住宅物業管理服務以及商業物業管理服務。

其中,城市服務業務闆塊主要面向政府機構和公共機關提供公共物業管理服務、城市管理服務與城市增值服務;住宅物業管理服務業務闆塊和商業物業管理服務業務闆塊則分别面向物業開發商、業主及住戶提供基礎物業管理服務和增值服務。

上半年,經發物業在城市服務業務闆塊錄得收益2.9億元,同比增加約1.6%,主要是因為醫院項目收益增加;毛利4491.7萬元,主要由于收益增加以及采取有效的成本控制措施,毛利率15.3%。

據最新公開的資料顯示,截至2024年1月,在醫院服務業态,經發物業手握西安市中心醫院經開院區、韓城市人民醫院、西安市紅會醫院北院區物業項目服務,外拓水平仍有待進一步提升。

住宅物業管理服務業務闆塊期内錄得收益1.0億元,同比增長約6.1%,主要是因為在管建築面積及在管住宅項目增加;毛利1975.9萬元,同比增加約4.8%,在于毛利率較高的在管住宅項目的建築面積增加,毛利率19.1%。

占比最少的商業物業管理服務業務闆塊則實現收入7241.6萬元,減少約5.6%,主要因為租賃車輛數目輕微減少;毛利1403.0萬元,在于産生自增值服務的收益減少,毛利率19.4%。此外,還有租金收入169萬元。

數據來源:企業中報、物聊社整理

依賴母公司

物聊社了解到,經發物業是一家陝西省國有綜合城市服務及物業管理服務提供商,經過20多年發展,業務覆蓋西安、銅川、韓城及石河子。

穿透股權,據最新公示的股東信息,經發物業的大股東為西安經發集團有限責任公司,持股比例高達67.50%,此外母公司西安經發控股(集團)有限責任公司對其持股7.50%,余下25.00%則為其他公衆持股。

盡管本期業績報告中沒有直接提及來自母公司經發控股集團提供的業務,但從其相對來說較為順利的上市路,以及收入占比達62%的城市服務分部來看,經發物業這半年來依舊是靠母公司的“幫襯”站穩了雙腳。

截至6月末,經發物業已訂約向國内198個項目提供服務,總合約建築面積約為1820萬平方米,同比增加11.56%,總在管建築面積為1750萬平方米。

其中,公共物業管理服務共有項目數115個,在管建築面積654.3萬平方米;住宅物業管理服務項目數29個,在管建築面積700.7萬平方米;商業物業管理服務項目數48個,在管建築面積394.8萬平方米。

另值得注意的是,與多數想走出獨立化的物企不同,經發物業似乎有意進一步加強與母公司的關聯業務。

在2024年全年業績報告中,經發物業計劃在2025年通過並購、合資、項目拓展等方式實現規模擴張,提升市場占有率,強化區域布局,同時積極拓展多元化的業務領域和收入來源,探索新商業模式,實現業務的協同發展和資源的優化配置。

而在2025年中期報告中,除了上述提到的外拓策略之外,經發物業還新增了一條有關下半年的發展策略:“本集團将積極尋求其母公司經發控股集團業務覆蓋範圍擴大帶來的發展機遇,積極參與投標,擴大其經營半徑,确保規模穩定增長。”

數據來源:企業中報

只是,在生存空間進一步擠壓的環境下,在其他野心勃勃的物企甚至外行企業紛紛涉足城市運營服務的高壓下,經發物業能否繼續靠母公司的支援,淌過這久久未能散去的行業陣痛期,仍有待後續觀察。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:莫璟

審校:武瑾瑩

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載