進入2025年,安踏的並購力度已經開始加強。

觀點網 安踏的業績表現依舊強勢。

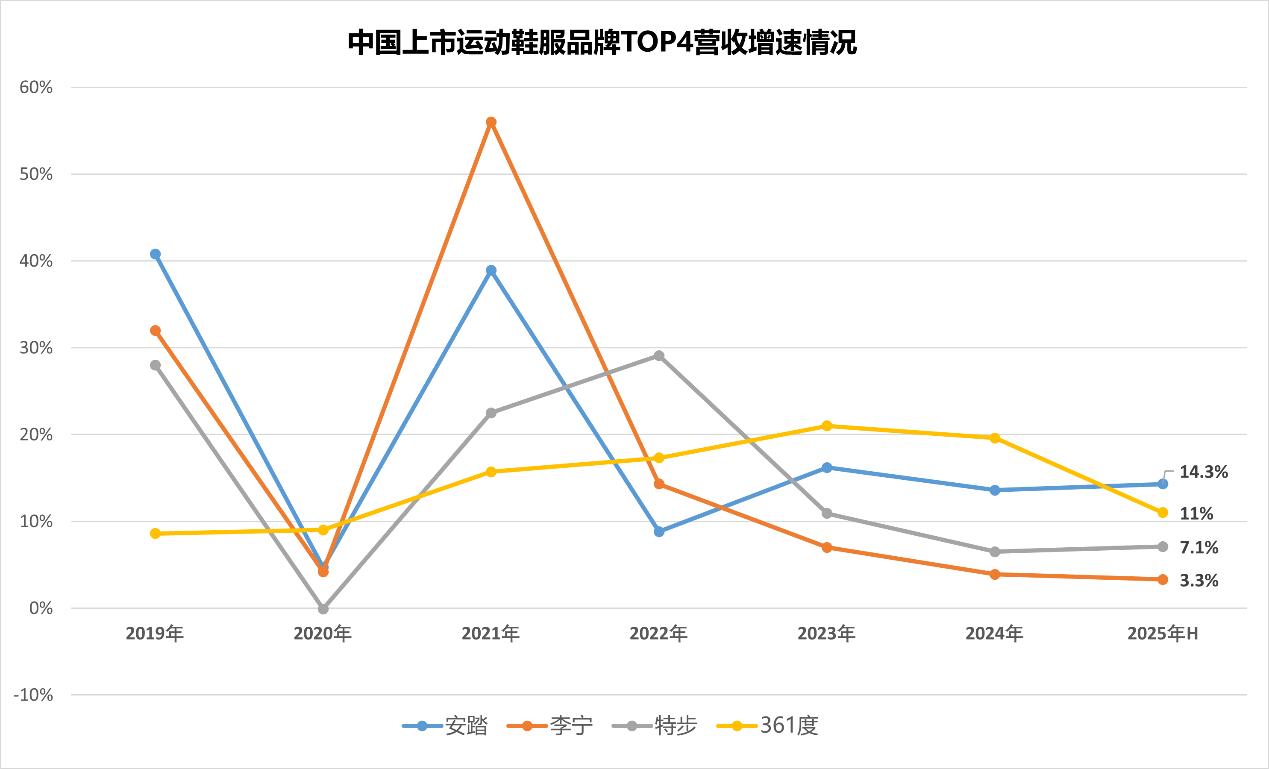

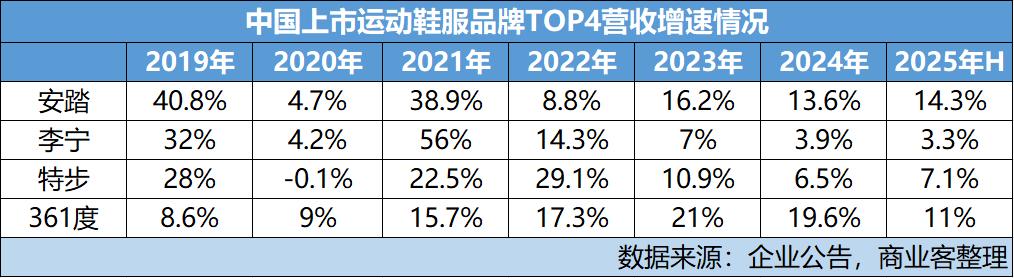

繼李甯、特步、361度之後,安踏體育在8月27日披露了2025年上半年業績報告,情況仍然領先于同行。

當社會零售消費品總額錄得5%的個位數增速,其中服裝、鞋帽、針紡織品類行業的增速僅為3.1%,該公司交出了收入同比增長14.3%的亮眼成績,

據統計,安踏營收已實現連續12年正增長,且連續4年穩居中國市場第一。

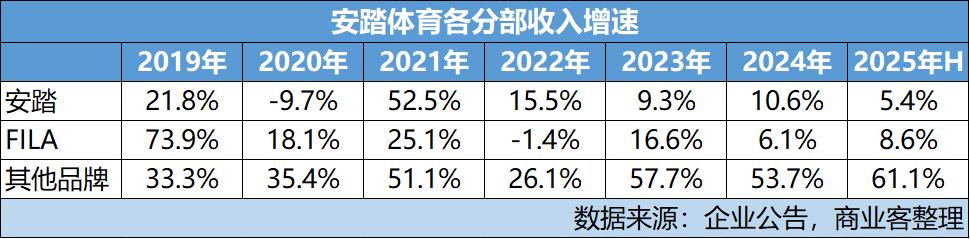

不過在整體業績再創新高的背後,兩大核心品牌——安踏主品牌和斐樂FILA的增長已顯著放緩,同比增速分别只有5.4%和8.6%。

取而代之的以迪桑特DESCENTE、可隆KOLON SPORT等高端戶外品牌迎來爆發式增長,收入同比暴漲61.1%,撐起了集團增長的想象空間。

兩大核心品牌增速放緩

資料顯示,2025年上半年,得益于線上渠道17.6%的增長以及多品牌戰略的優秀執行,安踏收入達到385.44億元,較2024年上半年337.35億元上漲14.3%。

利潤方面,安踏期内毛利率達到63.4%,經營溢利為101.31億元,同比增長16.9%,經營溢利率26.3%。股東應占溢利為70.31億元,同比增長14.5%。

經營數據超過預期,安踏營收規模繼續超過李甯、特步、361度營收之和,營收增速也是“四巨頭”之中最快的。

但資本市場似乎有點不買賬。

據港交所信息,在港股主闆上市的安踏體育已出現連續3日下跌,8月26日跌幅0.96%,8月27日跌幅1.74%。而截至8月28日收盤,安踏體育報95.6港元/股,當日跌幅達到5.91%。

下跌原因除消費闆塊整體承壓、公司近一輪利好出盡後有資金出貨等之外,兩大核心品牌增長動能衰減,可能也是原因之一。

2025年上半年,作為業績基石的安踏主品牌和斐樂FILA,仍掌控集團44%和36.8%,合共80.8%的收入來源。

但安踏主品牌實現營收169.5億元,同比增長5.4%,較此前長期保持的兩位數增速明顯回落。FILA則實現營收141.82億元,同比增長8.6%,已連續兩年中期業績,以及2024年全年增速維持在個位數。兩個品牌增速均低于集團整體14.3%的水平。

相反以迪桑特、可隆為代表的“所有其他品牌”分部,期内收入錄得74.1億元,增速高達61.1%,自2023年以來,增速就沒有掉下過50%。

而且定位專業運動和戶外生活方式,定價更高的迪桑特、可隆,盈利能力也更強。

期内,安踏主品牌的毛利率為54.9%、FILA毛利率為68%,而所有其他品牌的毛利率高達73.9%。

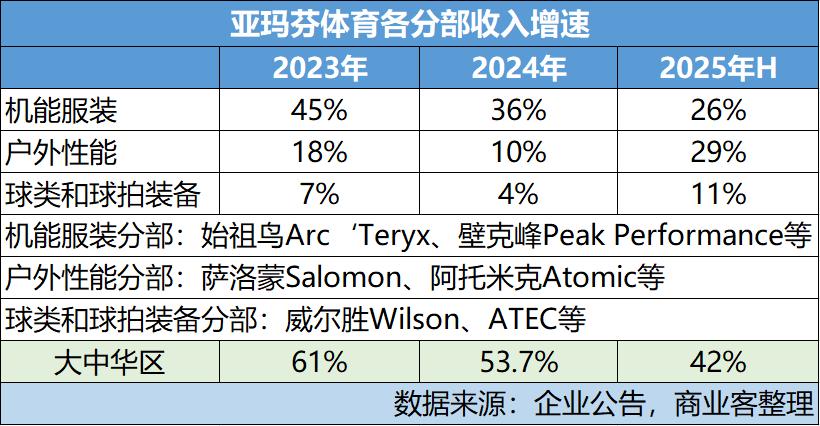

再看亞瑪芬體育Amer Sports,該公司于2019年被安踏領頭的财團收購。目前安踏是亞瑪芬體育的最大股東,並持有39.49%股份。

安踏集團在财報中通常以“分占聯營公司溢利”的形式體現亞瑪芬體育的業績貢獻,2025年上半年的數據為4.34億元。

報告期内,亞瑪芬體育收入27.09億美元,同比增長23.5%,淨利潤為1.53億美元,同比增長108.14%。其中,大中華區收入8.56億美元,增速達到42.4%。

分部門看,包含始祖鳥Arc‘Teryx、壁克峰Peak Performance的機能服裝分部,收入同比增長26%;包含薩洛蒙Salomon、阿托米克Atomic的戶外性能分部,收入同比增長29%;包含威爾勝Wilson、ATEC的球類和球拍裝備分部,收入同比增長11%。

每個分部收入增速均高于安踏主品牌和FILA。

安踏是分别于2016年、2017年,與迪桑特和可隆母公司合作,成立合資公司,控股後兩者大中華地區業務。

用不到10年時間,“所有其他品牌”分部對集團的業績貢獻已從不到5%,提升至19.2%。

随着安踏主品牌和FILA的增速放緩,迪桑特、可隆能多快成為“第三支柱”,将是接下來要關注的重點。

截至目前,相比擁有9909家門店的安踏主品牌(包括兒童),2054家門店的FILA(包括兒童和Fusion)。

迪桑特線下門店規模僅241家;可隆199家;2023年收購的女性運動品牌瑪伊娅MAIA ACTIVE 50家,2025年上半年分别淨新增15家、8家和3家。

按照披露的計劃,到2025年底,迪桑特的門店規模要實現260至270家;可隆門店規模要實現200至210家;MAIA ACTIVE的門店規模要實現50至60家。

多品牌仍是核心

但安踏主品牌和要FILA也不是要放任自流,況且對于營收規模已超百億的品牌來說,繼續追求超高增長並不現實。穩紮穩打可能是更科學的路徑。

對安踏主品牌來說,未來仍能通過高端化、科技升級和下沉市場實現突破,“安踏冠軍”“超級安踏”等高端子品牌尚有可為。

而FILA在今年上半年已提出“ONE FILA一個斐樂”戰略,明确以“品牌向上”、“商品革新”、“零售升級”作為核心驅動,以“運動致美”作為品牌使命,繼續圍繞中産消費者,發力網球和高爾夫賽道。

兩個核心品牌外,以網友戲稱的“一只鳥兩棵樹三條路”為代表的多元品牌,因為提前踩中了國内“戶外風”熱潮,無疑成為安踏過去幾年經營中最亮眼的一環。

但今年以來,過去幾年被熱捧的露營、騎行、滑雪似乎都有降溫的趨勢。迪桑特、可隆們或多或少也開始做一定的業務外擴。

例如以滑雪、高爾夫和鐵人三項起家的迪桑特,近段時間就推出了一款名為“DYNAMIC FLUID 3.0流體鞋”的專業跑鞋。在此背後,迪桑特正沖擊百億營收。

“自2009年起,集團開啟了收並購及重塑品牌價值歷程。包括FILA、迪桑特、可隆、亞瑪芬等,構建差異化的多品牌矩陣。”

安踏集團董事局主席丁世忠在業績發布後的一封致股東的信中談到:“我們堅信差異化、互補性強的多品牌組合是集團持續增長的核心引擎。”因此,安踏會繼續推進戰略性並購。

在信中,丁世忠提出,安踏的並購戰略聚焦兩類機會:一是,收購具有強品牌價值和基因的品牌,通過戰略重塑實現價值躍升;二是,投資高潛力的新興品牌,在早期建立合作,探索共同成長。

事實上,進入2025年,安踏的並購力度已經開始加強。

包括安踏在上半年已完成對德國戶外品牌狼爪Jack Wolfskin的收購,並已組建聯合管理團隊制定3-5年復興計劃,圍繞其核心價值重塑産品與品牌體繫。

目前原亞瑪芬體育大中華區總裁姚劍已調任狼爪全球品牌總裁,負責全球業務運營,並向董事局主席丁世忠匯報。

另外,安踏已與韓國頭部時尚平台企業MUSINSA(擁有Musinsa Standard、29CM、EMPTY、SOLDOUT等品牌)合作,共同投資成立合資公司“MUSINSA中國”。

據了解,該公司由安踏集團持股40%,MUSINSA持股60%,並主導Musinsa Standard和多品牌集合店“Musinsa Store”等業務在中國市場的發展。

未被确認的市場消息層面,安踏或即将完成對美國運動鞋品牌銳步Reebok的收購;另外被傳将被安踏收購的還有德國運動品牌彪馬Puma。

對上述兩項消息,安踏方面均回應稱“不對市場傳聞發表評論”。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉子棟

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載