在安踏一騎絕塵的背景下,這個由“體操王子”創建因而極具國民知名度的品牌,正被特步和361度大步追趕。

觀點網 在國内運動鞋服市場的格局中,各大國産品牌正經歷着一場激烈的排位賽。

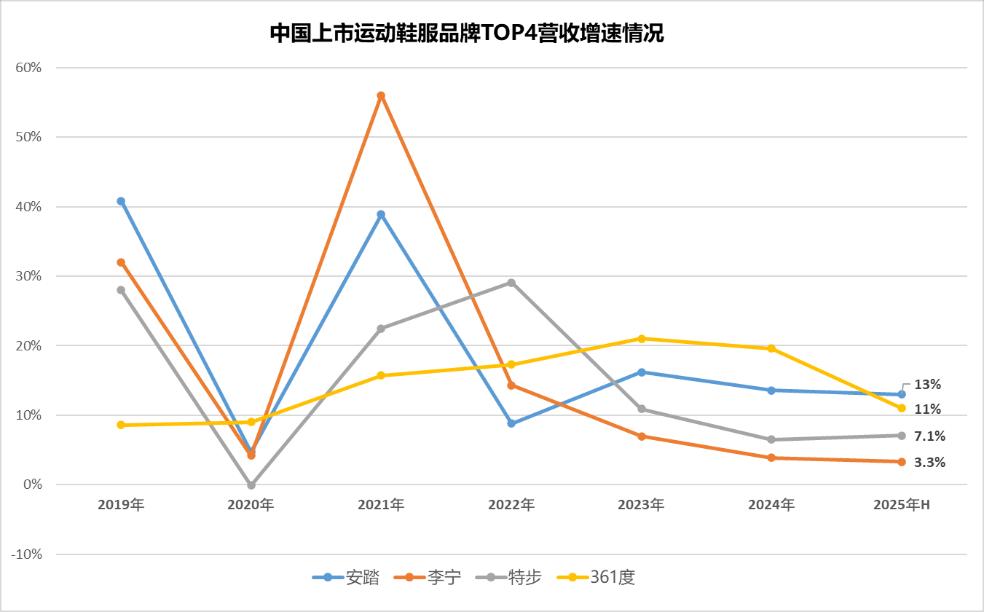

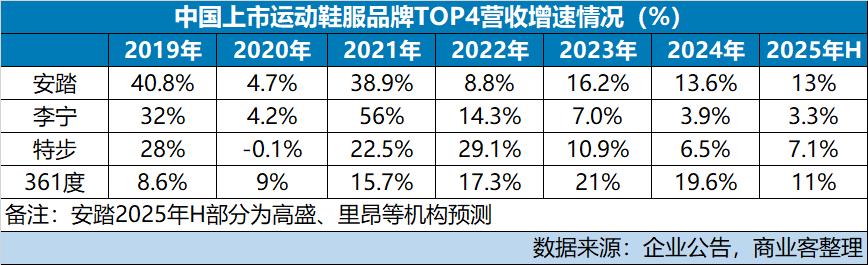

長年維持按營收規模排行的“安踏-李甯-特步-361度,四巨頭”格局,之間的微妙平衡正變得越來越脆弱,尤其對李甯來說。

在安踏一騎絕塵的背景下,這個由“體操王子”創建因而極具國民知名度的品牌,正被特步和361度大步追趕。

被“晉江繫”運動品牌以多品牌矩陣、高效供應鍊和精準市場策略緊逼,強調“單品牌、多品類、多渠道”的李甯,TOP2地位難言安穩。

那麼在2025年中旬的節點,防守端的李甯又交出怎樣一份成績單呢?

越來越小的差距

根據2025年中期業績報告,李甯上半年營收148.17億元,同比增長3.3%。

營收增長主要依賴線上渠道的結構性突破。期内電子商務渠道銷售收入同比上漲7.4%,錄得43億元,占總營收比重上升至29%,成為核心增長引擎。

線下層面,渠道調整是李甯近年來的重要策略。該公司逐步轉向DTC模式,持續推動處理低效店鋪,優化店鋪結構,推動旗艦店、標杆店、超級奧萊等高效大店落地。

财報顯示,截至2025年6月末,李甯主品牌及李甯YOUNG的門店數量為7534家,較2024年末的7585家淨減少51家。

“我們繼續優化渠道結構,強化重點渠道布局,關閉低效店鋪,整改門店151家。”據管理層在中期業績會上透露,李甯目前大店保有量1527家,平均面積409平方米,另外核心商業體進駐率約90%。

但管理層也承認目前線下客流正面臨挑戰。反映到财報,李甯來自直營店(直接經營銷售)的收入從2024年同期的35.03億元跌至33.83億元,占總營收比重從24.4%減弱至22.8%。

反而與下沉市場更貼近的特許經銷商仍然保持穩定,貢獻收入68.83億元,占總營收比維持在46.5%。

總營收微增,但利潤出現下滑。2025年上半年,李甯整體毛利率錄得50%,較去年同期下降0.4個百分點。主要原因為稅率增長、上述提到的直營渠道占比下降,以及直營渠道由于促銷競争加劇導致折扣加深。

“截至二季度以來,直營折扣壓力有進一步惡化趨勢。”管理層稱:“當發現流水和庫存産生不匹配的同時,我們會将庫存的處理作為第一優先業務。所以如果當外部市場變化急劇,而公司内部又沒有完全徹底解決流水壓力的時候,我們當然會加深折扣,處理掉庫存。”

根據公司業績會PPT内容,2025年上半年,李甯線下和電商業務的折扣都加深了約1個百分點。本身毛利率更高的線下渠道,平均件單價就下降了低單位數。

毛利率的下降導致李甯上半年淨利潤同比下滑11%至17.4億元,下滑幅度較2024年全年5.46%更高,2024年全年下滑5.46%,淨利潤率維持在低雙位數的11.7%。

更嚴峻的情況,來自與同行的對比。

自2023年以來,李甯營收增長萎縮嚴重,並一直是“四巨頭”里偏低的一個。到2025年上半年,已發布業績公告的特步和361度,營收增長分别為7.1%及11.0%。

根據安踏早前披露,今年上半年,安踏品牌産品的零售金額與2024年同期比較取得中單位數的正增長。其中,FILA品牌産品的零售金額與2024年同期比較取得高單位數的正增長,所有其他品牌産品則取得60%至65%的正增長。

來自高盛與里昂的報告,兩個機構對安踏今年上半年營收增幅的預測是13%,其中安踏主品牌、斐樂、迪桑特和其他品牌将分别增長5.5%、8.4%、44%、69%。

可以看到,安踏強勢增長靠的是多年來收並購積累的多品牌矩陣,特别是近來聲名鵲起的“中産戶外三件套”始祖鳥ARC'TERYX、可隆KOLON SPORT和迪桑特DESCENTE。

近兩年,斐樂FILA增速放緩的情況下,是這批戶外品牌撐起了安踏的銷量。2024年全年,安踏營收規模已突破700億元,超過李甯、特步和361度之和。

只是與李甯不同,特步被認為是安踏最成功的“學生”。2019年,特步就試圖通過收購韓國時尚零售集團衣戀旗下的蓋世威K·SWISS和帕拉丁Palladium,切入時尚運動領域;再與Wolverine Group簽訂合資協議,成立合資公司成為後者旗下品牌索康尼Saucony和邁樂Merrell在中國市場的代理商。

2022年起,特步逐步将品牌戰略聚焦到“跑步”品類。2024年,特步徹底剝離蓋世威和帕拉丁,且完成對索康尼、邁樂的收購,進一步聚焦“跑步”,成果也是明顯的。

361度則主要走“薄利多銷”的性價比和下沉路線。根據最新業績報告,2025年上半年,361度成人鞋類産品和兒童鞋類産品已出售總件數同比增長7.1%和25.8%,平均批發售價僅上漲5.2%和1.5%。

反映到财報,361度已連續4個完整年度實現雙位數營收增長。

綁定奧運與戶外開拓

在這場沒有硝煙的戰争中,李甯此前一直堅持的“單品牌、多品類、多渠道”戰略,實際上主要依靠的是跑步和籃球兩大品類,其次是綜訓、羽毛球、乒乓球和運動休閑4個品類。

不過,作為門檻相對較低,适用場景更廣的産品,跑鞋一直是各大運動品牌競相競争的“紅海”。資料顯示,2024年安踏、李甯、特步、361度的鞋類營收同比增幅分别為15.3%、6.8%、15.9%和22.1%。

其中,李甯的跑步品類零售流水同比大幅增長25%,三大核心IP跑鞋赤兔、超輕、飛電累計賣出了1060萬雙。

在這種情況下,想要繼續獲得高增長不是件容易的事,尤其是目前李甯的營銷成本已經比較高。

今年上半年,在業務分部方面,李甯鞋類收入82.31億元,同比增長4.9%;服裝收入為51.93億元,同比下降3.4%;相反器材及配件收入同比增幅達到23.7%,錄得13.93億元。來自業績會上分享,期内李甯跑鞋品類零售流水增幅回落至15%。

籃球方面,這個品類由于目前低迷的市場環境,近幾年來各大品牌的收入表現都不算好。

2024年全年,李甯籃球品類的零售流水同比下降了21%,2025年上半年數據也繼續同比下滑20%。

跑步競争大,籃球進入調整期,同時面對“晉江繫”的淩厲攻勢,李甯選擇以奧運贊助為支點,撬動品牌升級。

2025年5月,李甯正式接棒安踏成為中國奧委會2025-2028年官方合作伙伴,将為中國體育代表團征戰洛杉矶奧運會、米蘭冬奧會等十余項頂級賽事提供裝備。

這一戰略延續了李甯與奧運的歷史淵源——1992年巴塞羅那奧運會,李甯首次為中國代表團提供領獎裝備,2008年北京奧運會的“空中漫步”更成為品牌高光時刻。

“在正式與中國奧委會簽約之後,我們已經把新的奧運周期,包括28年奧運會,明年的冬奧會以及亞運會,以及奧運周期的各個賽事作為節點做了整體梳理和規劃。”管理層透露。

“我們根據不同賽事的重要性,匹配以相應的包括産品渠道推廣在内的整體業務規劃。”管理層提出,它不是一次單純的運動賽事贊助或短期營銷行為,而是對李甯品牌整體運動資源的體繫化建設,以及能為品牌帶來中長期的發展動力。

作為例子,中國奧委會前任合作方的安踏在上一輪的奧運賽事合作周期中,實現了效果卓越的品牌曝光,以及産品技術叠代。

财報顯示,為加強與“奧運”的聯動,李甯2025年上半年廣告費用和研發費用分别增長了9%、8.7%。包括期内李甯已完成對全國5209家門店視覺調整、聯合LOGO進駐門店等終端改造,突出消費者對“中國奧委會官方合作伙伴”身份的認知。另外,據悉2026年米蘭冬奧會領獎服已進入研發沖刺階段。

除了選擇綁定奧運,試圖通過頂級賽事資源重塑運動形象之外,李甯的另一個突破口可能來自戶外賽道。

最新财報稱,上半年李甯戶外品類全渠道流水增速顯著,其中鞋類産品表現更為亮眼。目前在各大自媒體平台上,李甯兩大戶外核心IP“行川”、“萬龍甲”的曝光度和認可度還不錯。

據了解,李甯剛于2024年推動了旗下戶外品類搭建,分專業戶外和輕型戶外兩大産品支線。按照2024年全年業績會上,管理層的表述,雖然目前戶外品類在公司整體業務中的占比並不大,但期望在未來能夠迅速将其打造成一個獨立的、可有力推動業務增長的品類。

同樣在2024年,李甯家族已通過非凡領越等多家公司向戶外品類進軍。包括宣布與萊恩資本成立合資公司,共同獲得瑞典戶外品牌火柴棍Hagl?fs品牌在大中華區的經營授權。目前,火柴棍已加速在上海、北京等一線城市加速布局。

未來,火柴棍如何與李甯品牌聯動或整合,也是看點之一。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉子棟

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載