從業績到公司經營,對钜盛華而言這都将是難熬的一段時間。

觀點網 作為寶能集團旗下核心平台之一,钜盛華直接掌控着深業物流、前海人壽兩家公司。近期钜盛華披露2021年業績數據,外界得以一窺其所面臨的流動性壓力。

根據上交所披露,深圳市钜盛華股份有限公司2021年實現營收743.90億元,同比下降22.8%,其中綜合金融業務、綜合現代物流業務營收跌幅分别為14.76%、70.76%;毛利率-11.76%,同比下跌6.68個點。

期内,钜盛華錄得淨利潤為-115.23億元,同比減少約196.60億元,跌幅241.61%;其中公司本部虧損61億元、深業物流集團虧損56億元。

钜盛華對此解釋,錄得虧損主要繫2021年公司經營環境惡化所致。其進一步表示,若公司經營狀況得不到改善,很可能對償債能力造成重大不利影響。

據觀點新媒體了解,截至2021年末,钜盛華有息債務余額822.91億元,已逾期的債券及金融機構借款達349.21億元;而2022年内到期或回售有息債務總額将達360.44億元。

除此以外,钜盛華及深業物流身上還存在關聯方占款、拆借,以及為關聯方擔保等現象,涉及額度不在少數,這都将加大它們所面臨的回收風險、或有負債風險。

利潤滑坡

根據公告披露,钜盛華集綜合金融、綜合現代物流以及戰略投資為一體,控股前海人壽和深業物流,是韶能股份、中炬高新、南玻A等多家上市公司的第一大股東。其中,钜盛華持有前海人壽51%股份,持有深業物流96.55%股份。

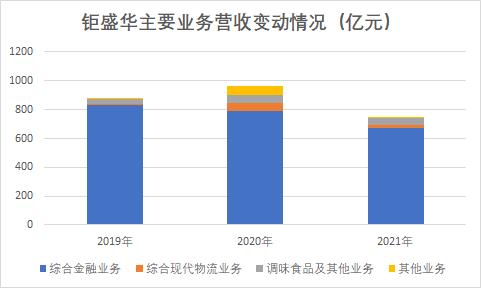

钜盛華主要有綜合金融業務、綜合現代物流業務、調味食品及其他業務、其他業務,2021年這四項業務分别實現營收675.21億元、16.61億元、51.16億元、0.93億元,同比降幅分别為14.76%、70.76%、0.14%、98.53%。

觀點新媒體對比,綜合金融業務、綜合現代物流業務實際上基本主要通過並表而來,2021年前海人壽、深業物流分别錄得主營業務收入674.28億元、16.20億元。調味食品或主要來自于,钜盛華間接透過中山潤田持股的中炬高新。

對于降幅最大的兩項業務,钜盛華解釋,綜合現代物流營收下降主要由于去年疫情、寶能投資集團暫時流動性緊張等多重因素影響,現代物流業務萎縮,收入減少;

其他業務主要指钜盛華本部業務收入,營收下降繫2020年杭州新天地仍作為其他業務披露,而去年被並入前海人壽一並作為綜合金融闆塊業務披露。

即便並入杭州新天地項目,綜合金融業務仍錄得營收連續下跌,是钜盛華唯一一項營收逐漸下滑的業務。2019-2021年間,該業務營收已從829.61億元降至675.21億元。

數據來源:企業公告,觀點指數整理

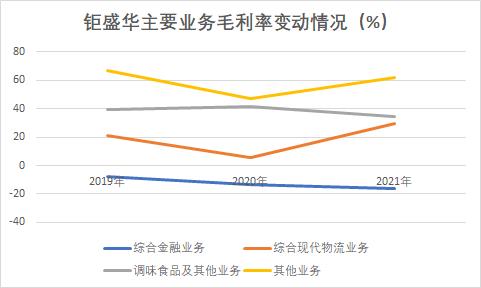

毛利率角度觀察,綜合金融業務近三年分别錄得毛利率-7.77%、-13.04%、-16.41%,同樣出現惡化趨勢。

相較之下,綜合現代物流業務、其他業務受市場整體環境、寶能投資集團暫時流動性緊張等因素影響,人員進行大範圍調整,營收成本降幅小于營收,故毛利率錄得上升。其中,其他業務去年錄得毛利率62.3%,同比上升逾15個點。

由于綜合金融業務占比過大,受該業務拖累,钜盛華近三年綜合毛利率分别為-5.44%、-5.08%、-11.76%。

數據來源:企業公告,觀點指數整理

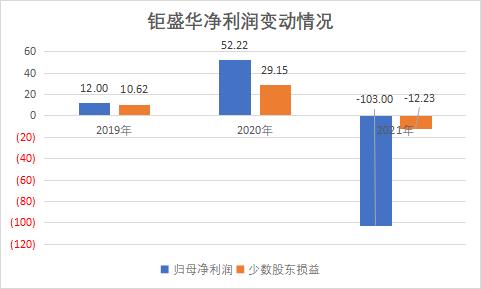

钜盛華于公告中也列示了“淨利潤大幅下滑為負”這一風險,2021年該公司淨利潤為-115.23億元,同比減少196.60億元,跌幅241.61%,主要繫公司經營環境惡化所致。其中,钜盛華本部虧損61億元,深業物流虧損56億元。

觀點新媒體查詢發現,去年深業物流淨利潤從100.17億元驟降至-55.99億元,主要由于公司本部虧損35.45億元,而寶能物流集團虧損20.47億元;前海人壽去年主營業務利潤則為-118.88億元,按钜盛華持股51%計算,其應占虧損也接近61億元。

去年钜盛華償債能力受到影響,出現逾期、違約和訴訟情況,還計提了13.86億元的預計負債,2020年同期該公司並未披露有計提的情形。

最終,钜盛華的歸母淨利潤為-103億元,而上一年仍錄得52.22億元。

數據來源:企業公告,觀點指數整理

償債能力

在公告中,钜盛華多次提及“經營環境惡化”拖累了公司業績,這種情況若得不到改善,很可能對償債能力造成重大不利影響。

截至2021年末,钜盛華有息債務余額為822.91億元,較2020年下降71.72億元,反映公司仍一定程度上做出了償債的努力。去年,該公司籌資活動産生的現金流量淨額為-70.50億元,上年同期為31.67億元。

期末钜盛華擁有貨币資金61.19億元,稍高于2020年的61.13億元;而現金及現金等價物為47.47億元,上年同期則為41.99億元。這中間存在差額,或許主要由于貨币資金中存在已抵押或已擔保的定期存款等情況。

去年钜盛華包括貨币資金、其他流動資産、交易性金融資産等,受限資産達到504.07億元,上年為620.86億元;其中受限的貨币資金為13.72億元,占總貨币資金的比例為22.42%。

據觀點新媒體統計,2021年末钜盛華的淨有息負債率仍約達92.66%,同比上升2.9個點,主要由于去年該公司的未分配利潤從293.19億元降至175.80億元,致使股東權益(淨資産)從949.91億元降至836.87億元。

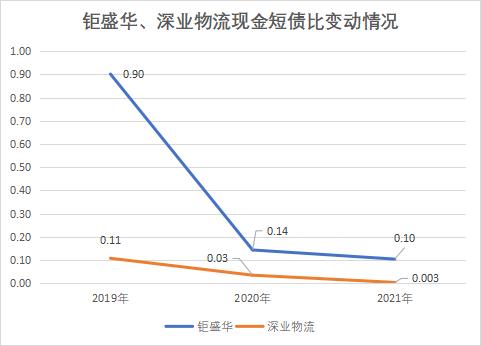

同時,去年钜盛華現金短債比有所惡化,從0.14倍降至0.1倍;該公司短期借款、一年内到期的非流動負債總額達到459億元,相比之下可動用現金卻極少。

數據來源:企業公告,觀點指數整理

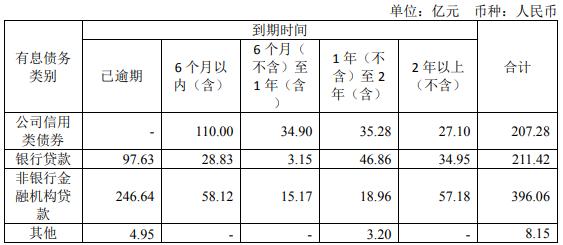

實際上,截至2021年末,钜盛華已經出現逾期的債券及金融機構借款達349.21億元;逾期最多的是非銀行金融機構貸款,共計246.64億元,其中多數屬于信托借款,包括平安信托53.12億元借款,雲南國際信托45.05億元借款,中航信托26.04億元借款等。

對于逾期債務,钜盛華提出的應對措施主要是“加速處置資産償還債務”。該公司提及,将切實履行主體責任,全面加強經營管理並積極籌集償債資金,提升資産處置率推進債務清償進度,減少經營環境惡化對償債能力的不利影響。

而2022年内,钜盛華到期或回售有息債務總額将達360.44億元,這無疑将進一步加劇流動性風險。

钜盛華有息債務結構分布

數據來源:企業公告

钜盛華還存在相當龐大的擔保規模,截至2021年末對外擔保余額572.89億元,較期初增加74.70億元。

其中,為控股股東、實控人和其他關聯方提供的擔保余額占492.26億元,具體涉及寶能投資集團、寶能地産、寶能汽車等。钜盛華提及,被擔保人已被列為被執行人,公司代償風險較高,預計會對償債能力産生重大不利影響。

公告披露,钜盛華融資及對外擔保等訴訟事項,涉及本金及利息金額550.02億元。

拆借占款

除此以外,钜盛華還存在關聯方及非關聯方往來資金較高的風險。截至2021年末,該公司其他應收款約達896.90億元,主要為應收關聯方及非關聯方非經營性往來款項。

據觀點新媒體查詢,2021年初,钜盛華非經營性往來占款和資金拆借余額為851.29億元;年内收回了404.52億元,但同時新增279.45億元;至去年末未收回的余額達到726.22億元,其中控股股東、實控人和其他關聯方占據699.35億元,占比約96.30%。

按對象分,期末未收回的非經營性往來占款和資金拆借中,控股股東寶能投資集團占520.7億元,其他關聯方占178.65億元。钜盛華解釋,提供這些資金主要為關聯方補充流動資金,支持關聯方經營發展和股權轉讓。

目前,钜盛華尚不能确認非經營性往來占款和資金拆借回款期限的有26.78億元;可确認回款期限的有699.25億元,到期日均在1年後,這種期限結構或許也是為緩解拆借方的資金壓力。

但钜盛華也提及,考慮到寶能投資集團目前存在流動性緊張,相關往來款未來或較難回款。

同樣的情況也發生在子公司深業物流身上:

2021年,深業物流為寶能投資集團提供150.53億元非經營性往來占款和資金拆借,期末寶能投資集團累計占款和拆借金額達172.12億元。雙方簽訂借款協議,約定2023年6月30日回款。

截至去年末,深業物流其他應收款亦達到327.59億元,並預計與寶能投資集團的相關往來款未來或較難回款。另有融資計對外擔保等訴訟事項涉訴金額151.69億元,為此公司計提了預計負債金額8.96億元。

在流動性風險下,寶能投資集團已将所持钜盛華109.89億股全部質押,占後者總股本67.35%。這意味着钜盛華存在控股股東可能發生“不确定變化”的風險。

投資的上市公司中,7月19日,中炬高新披露,中山潤田(由钜盛華間接全資控股)被動減持1269.57萬股,占總股本1.59%,據此持股降至17.84%。同時,中山潤田還因未按公開承諾完成增持中炬高新,被廣東證監局出示警示函。

另一邊廂,中炬高新7月19日還披露,火炬集團一致行動人鼎晖寰盈增持1.09%股份,據此這部分股東持股12.31%,距離中山潤田的持股差5.53%。這被外界解讀為,钜盛華将面臨失去中炬高新的風險。

韶能股份早早已面臨風險。7月22日公告顯示,深圳中院裁定,韶能第一大股東華利通、第三大股東深圳日昇所持公司部分股份将被司法拍賣。其中,華利通是钜盛華全資持股公司。

南玻A則于近期陷入“内鬥”的漩渦,甚至出現钜盛華反對前海人壽向南玻A派駐新董事,以及代替前海人壽投票被駁等情況。

從業績到公司經營,對钜盛華而言這都将是難熬的一段時間。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:鐘凱

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載