投資者結構方面,戰略投資者保持60%以上的主導地位,原始權益人持股比例穩中有降,公衆投資者因門檻降低加速入場。

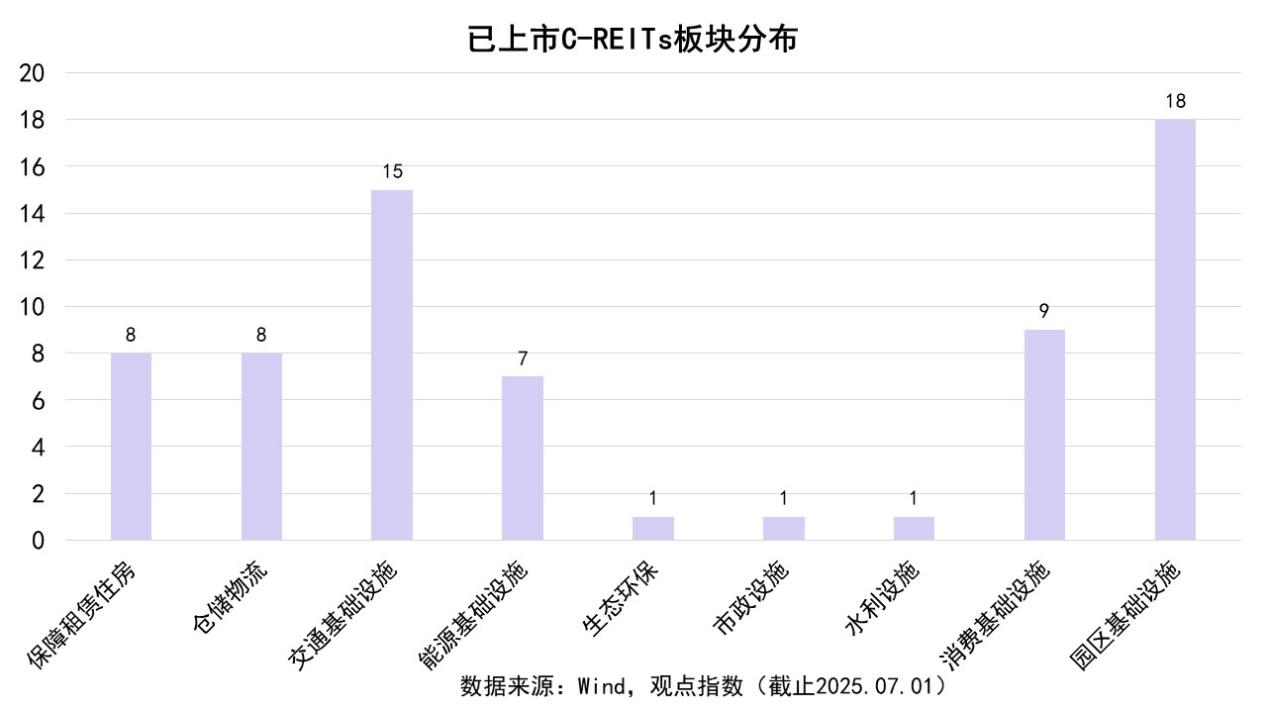

觀點指數 8月13日,《觀點指數 • 2025中國房地産全産業鏈發展白皮書》發布,其中在REITs發展中指出,截止到2025年6月,全市場上市的REITs産品達到68只,6月5日首次突破2000億元大關,截至2025年6月底總市值達到2019.91億元,較2024年末增長48.6%並持續增長。

在2025年上半年宏觀經濟穩步復蘇、擴大内需政策持續發力的背景下,消費市場回暖、制造業轉型升級以及保障性住房建設提速等,都為公募REITs市場的發展提供了有力支撐。

2025年上半年,REITs市場整體表現強勁,68支REITs産品中僅有1只收綠。在整體市場向好的趨勢之下,REITs市場的整體業績表現相較上年末各有升降。重點關注的四個闆塊中,整體淨利潤相比于2024年底基本持平,但息稅折舊攤銷前利潤率相比由平均62.29%提升至75%,無論是從整體或是闆塊細分來看均有較大提升,這可能與REITs積極應對經濟周期,保持底層資産的良好運作,優化資産結構和财務杠杆相關。從側面反映了REITs的“造血能力”增強。

與此同時,按闆塊細分來看,各闆塊年化現金分派率表現出下降情況,下降最多的未倉儲物流闆塊,平均降幅為1%,這樣的情況也與前文中所提及的“以價換量”策略相關,加之宏觀經濟影響導致企業利潤減少,可供分配的現金減少,導致現金流分派能力減弱。

年化現金分派率整體下降有可能導致不同闆塊分化加劇,部分依賴高分紅吸引投資者的資産類型如消費、倉儲物流可能面臨更大壓力,而如保租房REITs或因政策支持型資産穩定性更強而受青睐。

在這樣的背景下,倉儲物流REITs尋求多元化的破局思路。如中金普洛斯REIT通過屋頂光伏和自動化設備提升ESG評級,獲得綠色資産溢價;順豐通過REITs回收資金擴建樞紐,加速向輕資産運營轉型;嘉實京東倉儲基礎設施REIT則轉向自動化設備與高標倉配置,依托京東集團的電商、物流、金融生态,REIT項目與京東供應鏈管理系統無縫對接,實現從訂單處理到配送的全鏈條自動化。

投資者結構方面,戰略投資者依然占據市場的主導地位,合計持有比例超過60%。細分投資者來看,可以發現原始權益人的持股比例穩中有降,可能是因為擴募或解禁後減持。與此同時,機構投資者借機低位增持,公衆投資者也因認購門檻降低涌入,進一步降低了原始權益人的份額。另外,部分原始權益人出于戰略調整的需要,減持份額以回收資金投入新項目。

于此,原始權益人所減少的份額流入市場,提升了流動性,也優化了資源配置,有助于提高市場的透明度。不過,從風險的角度來看,自持比例過低可能削弱其對項目的管理動力。尤其對消費基礎設施REITs的影響較大,因為消費基礎設施REITs需根據消費趨勢調整租戶組合、營銷策略及空間改造。若原始權益人自持比例過低,可能缺乏足夠動力投入資源進行精細化運營,導致出租率、租金增長潛力下滑,也不利于項目的擴募,對持續發展産生一定影響。

香港市場方面,恒生房地産信托基金指數(HSREIT)在3月下旬表現出下跌的趨勢,在4月受國際局勢的影響達到低值,但4月之後特朗普政府的關稅政策緩解,國際資金流入亞洲市場,疊加政策利好,指數一路攀升,截至7月9日收盤價為3146點,上半年累計漲幅達到17.18%。

7月7日,據世邦魏理仕,上半年香港甲級寫字樓整體租賃面積按年跌30%至180萬平方呎,已經連續兩個季度下跌,雖然第二季度的寫字樓租金跌幅放緩,但年初至今已經下跌2.8%,預計下半年依然延續下跌趨勢。

第二季度零售租賃動能較2024年下半年放緩。盡管零售商在此期間普遍保持審慎态度,但整體零售銷售跌幅有所收窄,並于2025年5月扭轉下行趨勢。此外,核心區的空置率下降0.7個百分點至7.1%,但是空置率下降帶動租金按季上升0.9%,與2025年第一季度的升幅一致,使上半年的租金增長達到1.9%。

倉庫空置率按季上升0.4個百分點,至10.3%。持續且高企的空置率導致倉庫租金按季下跌0.8%,連續第六季下跌,截至2025年上半年的跌幅達2.9%。受樓市影響,大部分REITs被迫下調租金,從而導致了業績表現不佳。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳朗洲、連志翔

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載