AMC回歸不良資産處置核心功能,同時資本端加速布局REITs。

觀點指數 8月13日《觀點指數 • 2025中國房地産全産業鏈發展白皮書》發布,其中在《不動産資本金融:修復啟動》中,指出國家金融監管總局發布《指導意見》,推動AMC回歸不良資産處置核心功能,嚴控地方政府隐性債務。同時,資本端加速布局REITs,REITs市場從規模擴張轉向質量提升。

政策創新,助力房地産纾困破局

國家金融資産管理新規:16條措施築牢風險“防火牆”,助力房地産纾困破局。2025年4月11日,國家金融監督管理總局發布《關于促進金融資産管理公司高質量發展提升監管質效的指導意見》(以下簡稱《指導意見》),針對金融資産管理公司(AMC)提出16條系統性改革措施,直指行業“偏離主業、風險疊加、監管套利”三大沉疴。新規首次明确“功能性優先于營利性” 的定位,要求AMC聚焦不良資産處置核心職能,嚴控地方政府隐性債務新增,並為房地産風險化解開辟市場化路徑。

《指導意見》提出将重心從“規模擴張”轉移到到“功能重構”,明确提出不得為金融機構利用結構化交易違規掩蓋不良、美化報表等提供支持,嚴打不良資産造假,要求資産“真實潔淨轉讓”,積極落實國家有關房地産政策,支持受困房企項目纾困化險,促進房地産市場平穩健康發展。

《指導意見》還提出要加強重點領域監管嚴查股東注資與關聯交易。針對苗頭性風險問題及時采取監管措施。

本次新規的本質是功能復位——讓AMC從“套利者”回歸“清道夫”角色。随着房地産債務加深,AMC的主動化險能力将成為金融穩定的核心變量。當AMC不再沉迷于金融套利,中國金融體系才真正擁有對抗周期的免疫力。

資本布局設立REITs投資基金,折價資産“修復式退出”

中國人壽設立REITs投資基金。2025年2月,中國人壽聯合多方設立國内最大險資REITs投資基金(首期52億,國壽獨投35億),錨定京津冀、長三角等戰略區域基礎設施REITs,通過“戰配+大宗”雙渠道投資,嚴控單項目≤5%、流通盤≤40%以分散風險。國壽資本操盤,依托其超2000億資管經驗及20+單REITs戰配戰績。

該基金直擊險資兩大痛點,首先是收益困境,低利率下REITs強制分紅(4%-12%)對沖“利差損”,新會計準則下價格波動不計損益僅分紅入表;其次是政策紅利,監管将REITs風險因子從0.6降至0.5,降低資本占用34%,釋放百億級配置空間。本質是用長久期資金捕獲長久期資産,實現負債端與資産端雙匹配。

中國人壽以52億REITs基金打通閉環生态,前端Pre-REITs孵化合規資産(如廈門租賃住房),中端輸出運營能力提升NOI,後端通過大宗交易調劑頭寸+戰配份額鎖定分紅增值,推動險資從被動投資轉向主動管理,為百萬億基建存量注入"耐心資本"。

黑石8.5億美元CMBS貸款收購曼哈頓辦公樓:折價資産的“修復式退出”。2025年3月,黑石以8.5億美元CMBS貸款收購曼哈頓美洲大道1345号大廈49%股權,該資産估值較峰值即從貸款發放時的12.5億美元跌28%至8.96億美元。經耗資1.2億美元升級改造並引入律所Paul Weiss簽訂長期租約後,出租率升至95%,資産現金流全面修復。

黑石精準抄底美聯儲降息周期中觸底的高端辦公資産,同時通過1.2億美元硬件升級與主力租約鎖定實現改造增值,雙重策略為未來REITs證券化或大宗轉讓退出鋪平道路,形成"估值修復+現金流重塑"的價值提升閉環。

本次操作延續黑石的經典策略,先折價收購再運營修復同時利用CMBS證券化降杠杆 最後通過REITs/大宗交易退出。對比2024年5折抛售曼哈頓不良資産,此次反向驗證其主動管理能力,為108億歐元歐洲地産基金的資産整合提供標準化模闆。

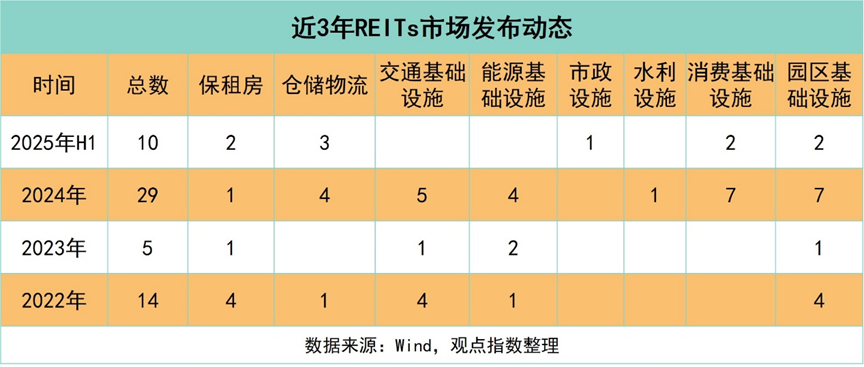

資金流向新經濟資産,REITs市場從“求量”轉向“求質”

2022年至2025年上半年,REITs發行總量呈現“試點穩進→政策引爆→結構性調整”的三階段躍遷,2022年由于正處于試點擴圍初期,政策聚焦“穩增長”,國務院及各部門也聯合發文鼓勵租賃住房REITs試點,所以14只REITs中以保障房、園區基建等傳統資産為主。

九州通Pre-REITs——REITs戰略落地,輕資産轉型實現突破性進展

九州通通過“公募REITs +Pre-REITs孵化”雙平台模式,實現了行業内輕資産轉型的突破性進展。2024年12月,公司完成Pre-REITs首批資産交割——上海、杭州、重慶三處醫藥倉儲物流資産,募資16.45億元,由瑞衆人壽領投,湖北省鐵路基金等跟投,增厚2024年淨利潤5.76億元。2025年2月,國内首單醫藥倉儲公募REITs(匯添富九州通REIT)發行,底層資産武漢東西湖物流中心,總建築面積約為17.2萬平方米國家級智能化示範基地,共募資11.58億元,公衆認購倍數達1192倍創行業紀錄,推動2025年Q1已兌現淨利潤增厚4.38億元。

雙平台協同顯著優化财務結構,2025年Q1歸母淨利潤同比提升80.38%至9.70億元,主要得益于REITs的收益貢獻;投資現金流淨額從2024年的-8.2億元轉為+17.90億元,同比大幅增漲645%。Pre-REITs與公募REITs全面落地後,預計累計釋放淨利潤18億元(Pre-REITs 11億+REITs 7億),權益融資替代傳統債務依賴的模式成效凸顯。

戰略核心在于“資本反哺産業升級”,REITs募資計劃投入九武漢東西湖物流中心智能化改造和廣東、福建新建區域物流樞紐,服務跨境醫藥貿易。業内人士指出,公募REITs募集資金使用預計新增醫藥倉儲面積15萬平方米,服務RCEP區域醫藥貿易,直接賦能跨境業務收入增長,為長期業績增長提供支撐。

九州通的實踐為行業提供可復制的四步轉型路徑:資産篩選→Pre-REITs孵化→運營提效→公募REITs退出。該模式推動九州通ROE與發行市盈率的提升,反映資本對醫藥稀缺資産的溢價認可。

國家發改委2025年将醫藥倉儲納入“新基建REITs優先支持領域”,進一步驗證這一方向的可行價值。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳朗洲、夏宇

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載