商業項目表現分化明顯,受城市消費生态、項目定位等因素影響,項目收入與銷售情況差異較大。項目正通過業态升級調改、跨界場景融合及多樣化營銷活動等,應對市場挑戰。

觀點指數 8月13日,觀點指數研究院發布《中國房地産全産業鏈發展白皮書》,其中在“商業地産零售業态發展:内功修煉”篇中指出,商業項目表現分化明顯,受城市消費生态、項目定位等因素影響,項目收入與銷售情況差異較大。項目正通過業态升級調改、跨界場景融合及多樣化營銷活動等,應對市場挑戰。

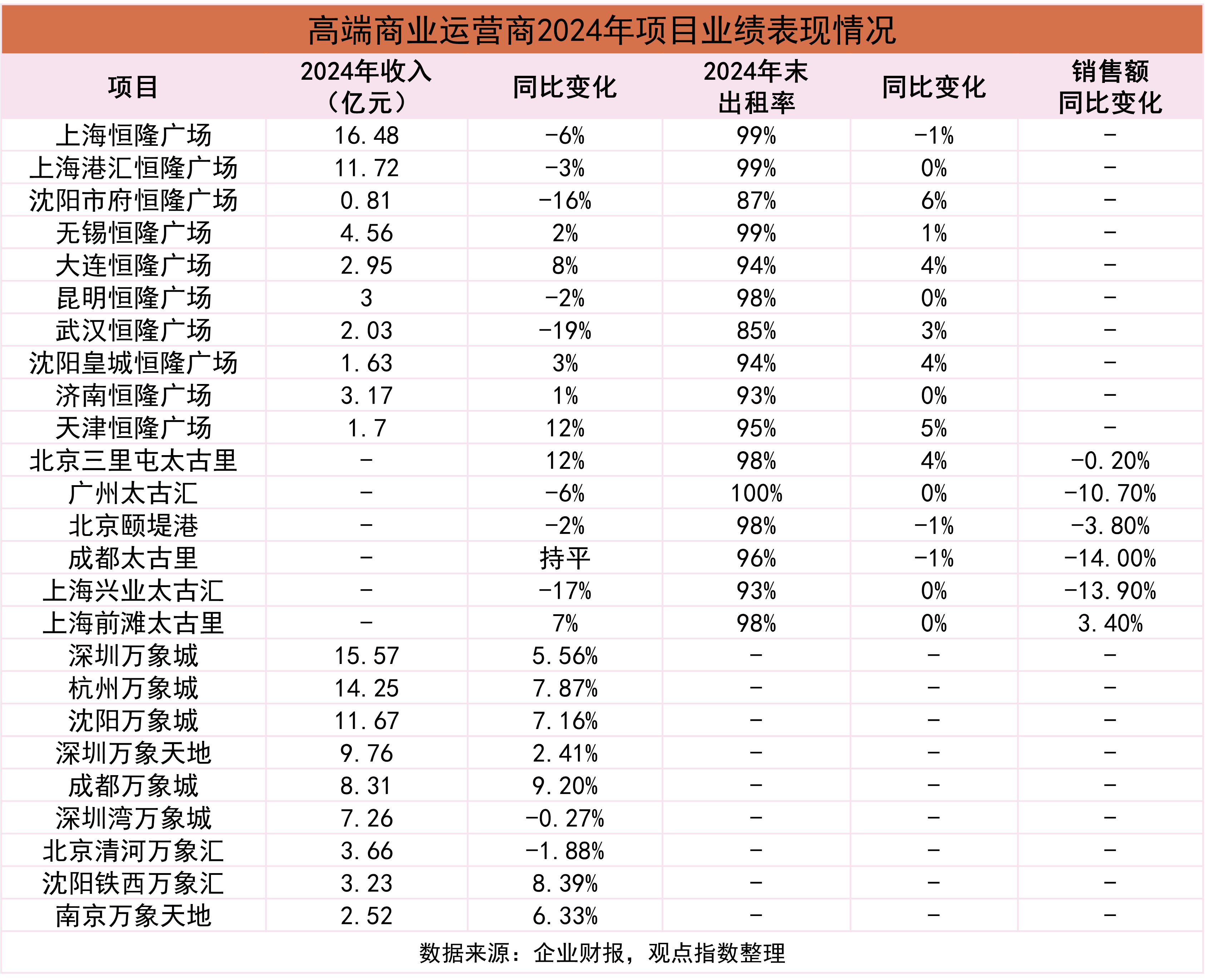

高端商業方面,頭部運營商項目分化顯著。恒隆依靠高出租率維持基本盤,但部分項目收入下滑;太古受城市商業環境、消費趨勢影響,不同項目收入與銷售表現差異明顯;華潤收入普遍增長,在擴張中展現運營能力。

以太古為例,銷售額方面,除了上海前灘太古里錄得3%的增長外,其他項目均錄得下跌。上述項目收入分化顯著,受城市消費生态、項目定位調整影響較大。

華潤旗下萬象系項目多數錄得租金增長,僅深圳灣萬象城、北京清河萬象匯、沈陽鐵西萬象匯等少數項目收入下降,分别下降0.27% 、1.88%、8.39%。

這與其規模化布局、業态精準适配相關,目前華潤在一二線城市廣泛布局,通過多元項目覆蓋不同客群,在對沖市場波動上有一定作用。

觀點指數認為,當前高端商業運營需兼顧出租率、收入與銷售的協同,同時要适配城市消費生态,調整策略應對市場變化,以提升綜合經營效益。

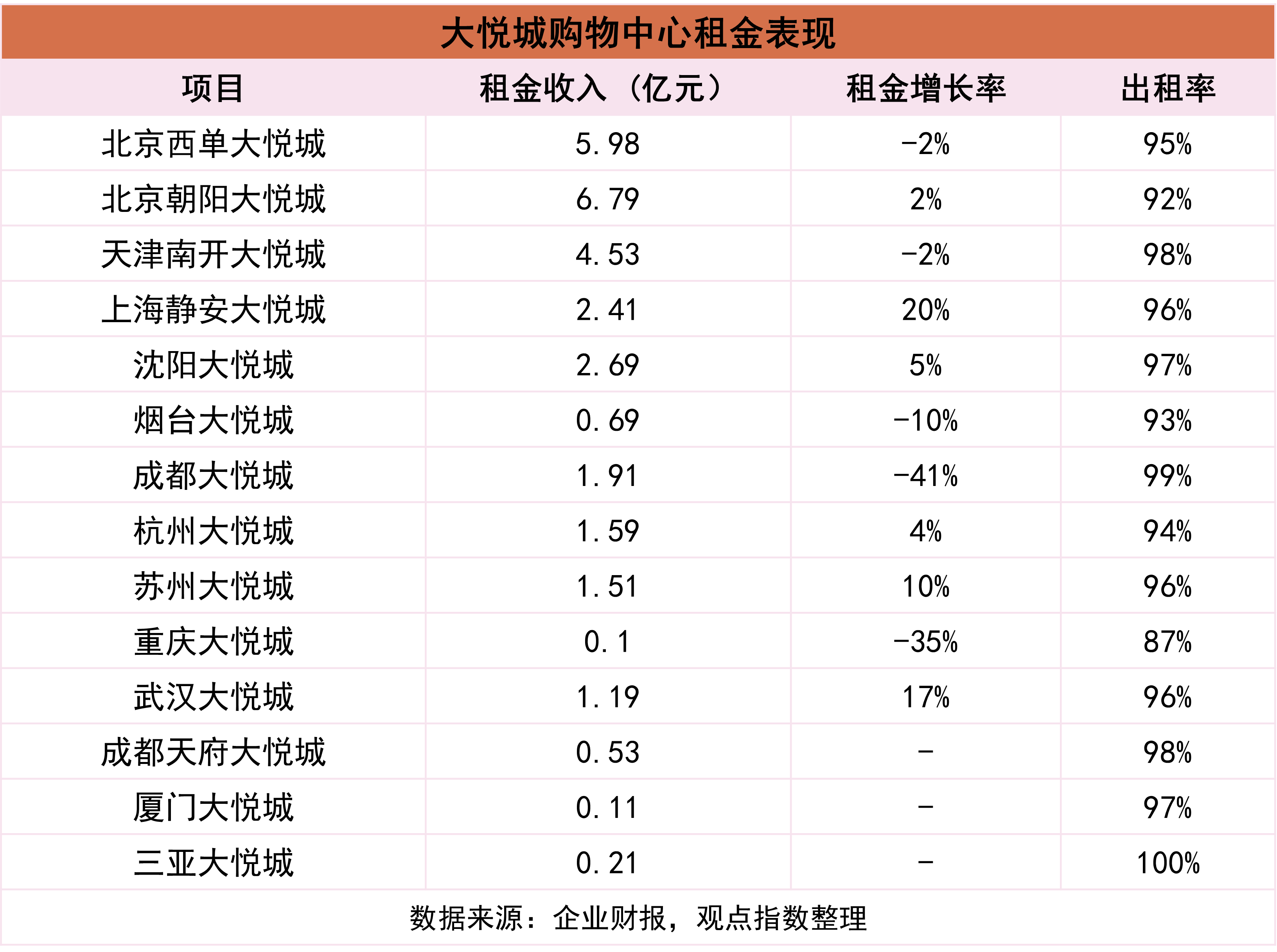

中端項目表現上,以大悅城為例,2024年其購物中心業務錄得租金收入30.2億元,同比增長1%。

受宏觀消費環境、存量競争影響,北京西單大悅城、天津南開大悅城等核心城市成熟項目,租金增長乏力,進入運營調整期;而上海靜安大悅城、武漢大悅城等項目通過 “潮流化、首店化” 調改,抓住年輕消費群體,實現了租金的提升。

在復雜的市場環境下,樣本項目的運營策略也有一定變化。高端客群消費較為審慎,但重奢項目並未止步深化奢侈品矩陣布局,期内多家頭部奢侈品門店均有在重奢項目開出,如成都太古里的DIOR男裝精品店、長沙IFSLOEWE、沈陽萬象城煥新的HERMÈS門店等。

小衆高端品類崛起也成為趨勢,主要集中在戶外品牌和餐飲品類。期内,戶外品牌牧高笛全國旗艦店、運動專業線HEAD海德概念店、甜品Gelateria Marghera意式冰淇淋成為樣本項目中引入關注的品牌。

跨界融合新場景上,高端品牌表現較為突出。ARMANI CAFFÈ是期内奢侈品+餐飲的案例,北京國貿商城開設的占地350平方米的“ARMANI / CAFFÈ”,是ARMANI集團在中國的首家餐廳。

觀點指數認為,奢侈品牌延伸品類的背後,是希望通過跨品類經營開辟新的業績增長點,滿足消費者日益多樣的需求,從而提升品牌的市場競争力。

營銷活動上,主要圍繞文化、藝術及社群賦能。如深圳萬象城通過舉辦鹽田千春簽售會,限量版海報結合藝術家親簽,並聯動瑜伽品牌MAIA ACTIVE推出寵物瑜伽,擴展藝術與生活方式場景,吸引消費客群。

IP與在地化結合也是方式之一,廣州天河城的泡泡瑪特主題展、廣州K11的哆啦A夢巡回展等,扮演着吸引消費者打卡消費,與餐飲、零售業态形成聯動,有效帶動周邊業态業績增長的重要作用。

社群活動也在消費促進上發揮着愈加重要的作用,廣州太古匯精釀啤酒節、沈陽恒隆廣場的

城市籃球賽,吸納大量年輕消費者與社交愛好者。

非標業态發展上,樣本企業采取不同的經營策略。萬物雲作為背靠萬科的服務企業,除住宅服務外,正加碼社區商業,旗下的商業平台萬芊荟運營超30個項目且多位于一二線城市,目前仍在陸續接手萬科旗下的社商資産。

同熙商業作為專一的街區商業企業,則着力填補商業空白,目前主要深耕大灣區。最新的廣州南站喜街項目主要瞄準交通樞紐商業需求,聚焦高頻消費如生鮮、餐飲、服務半徑内客群,客流穩定,抗周期性上也有着不錯的表現。

新合作商管同樣發力商業街區業态,代表項目遵義星悅茂以1.7公里沉浸式智慧商業街區為載體,為消費者提供包含購物休閑、餐飲娛樂、時尚美妝、藝術科技、文創黔貨等業态在内的豐富體驗。

東原致新同樣是非標商業的深耕者,以"城市更新商業+"為核心戰略,深度布局上海、重慶、武漢等核心城市群,致力于為城市低效資産、更新項目提供長效運營。其旗下運營有重慶·南岸下浩里、上海·莘社區OS七莘等非標商業項目,均是小而美的代表。

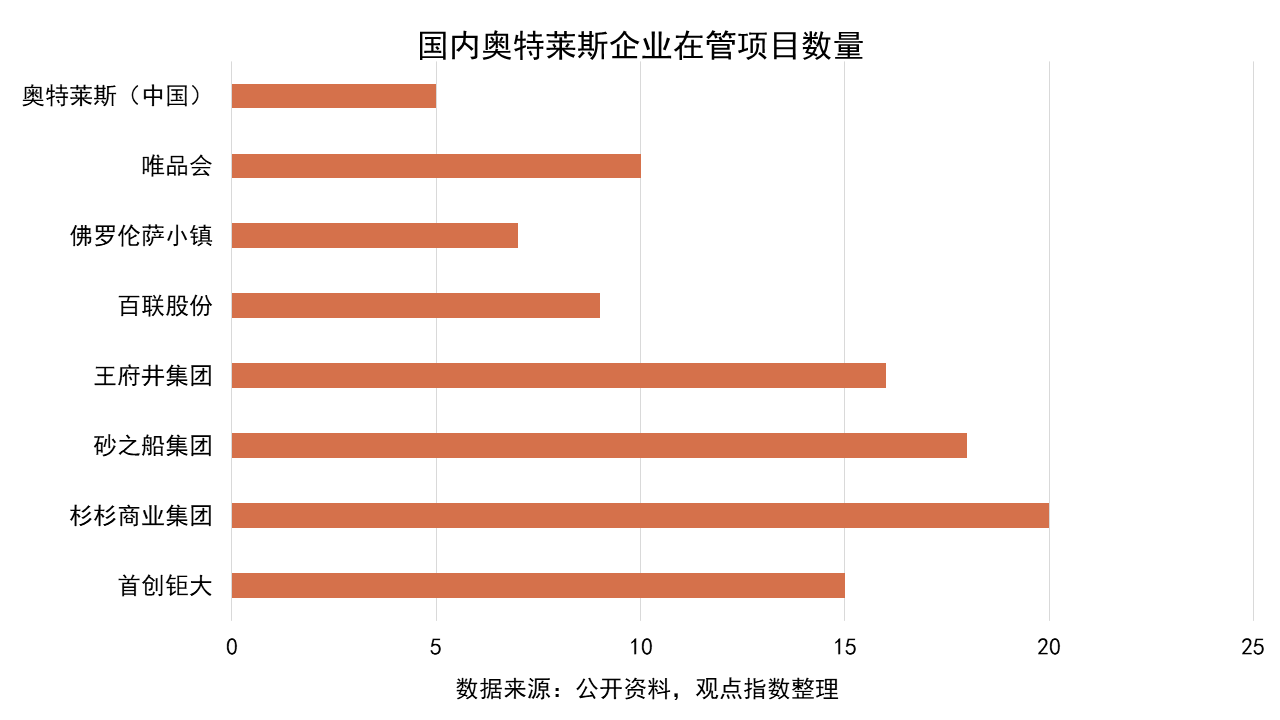

奧特萊斯方面,頭部企業正通過雙重戰略開辟增長新藍海。一方面加速向低線城市滲透,解決下沉市場名品資源匮乏的痛點;另一方面通過主題IP與文旅融合重構商業場景,從單純的折扣賣場升級為微度假目的地。

杉杉奧萊是國内奧萊規模排名靠前的企業,目前仍在加速全國布局,武漢項目作為集團第21座奧萊将于2025年9月開業,品牌簽約率已達95%,凸顯頭部企業在低線城市的品牌号召力。

砂之船、王府井等主要通過輸出管理,拓展現有規模,但下沉市場名品資源不足的痛點需要重視。針對該種情況,王府井表示,旗下的奧萊業态将緊跟消費多元化大勢,拓展服務型消費領域,加大配套服務經營占比。

項目層面,復合業态融合轉型成為行業共識,頭部項目通過餐飲、娛樂、親子業态的擴容,構建購物+體驗閉環,延長顧客的停留時間,具體做法包括引入烘焙、飲品、火鍋、自助類等年輕人喜愛的餐飲品牌,在奧萊項目中加大配套服務的經營占比等。

基于上述升級,特色内容打造是另一種進階玩法,主題IP化和文商旅融合受到市場的青睐。如百聯奧萊計劃打造的全國首個“熊貓主題公園”,就融合了IP商店、市集、地標景觀;而上海青浦百聯奧萊也以江南水鄉文化為靈感,與佘山深坑酒店、歡樂谷等周邊景點形成商業+文旅聯動。

業态升級上,高量級店鋪的引入是重要亮點。百聯青浦奧萊2025年将落地2家全球旗艦店,分别是比斯特購物村引入三宅一生華東奧萊首店、MM6 Maison Margiela蘇州首店,進一步吸引消費者。

觀點指數認為,在主題化創新基礎上引入旗艦店、首店,能在折扣業态同質化競争中增添高端色彩,其本質是通過稀缺性品牌資源提升差異性。

本文節選自《商業地産零售業态發展:内功修煉》

閱讀報告全文請點擊

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載