文旅行業結構性調整,傳統企業增長乏力,地方文旅承壓明顯;企業通過跨域協同、業态創新求變,需加速模式轉型以适應消費新需求。

觀點指數 在8月13日觀點指數研究院發布的《中國房地産全産業鏈發展白皮書》,其中在“文旅發展:延伸IP價值鏈”篇中指出,文旅行業進入深度調整期,地方文旅因重資産模式滞後面臨營收利潤雙降,文旅集團加速跨域協作與創新應對困境。

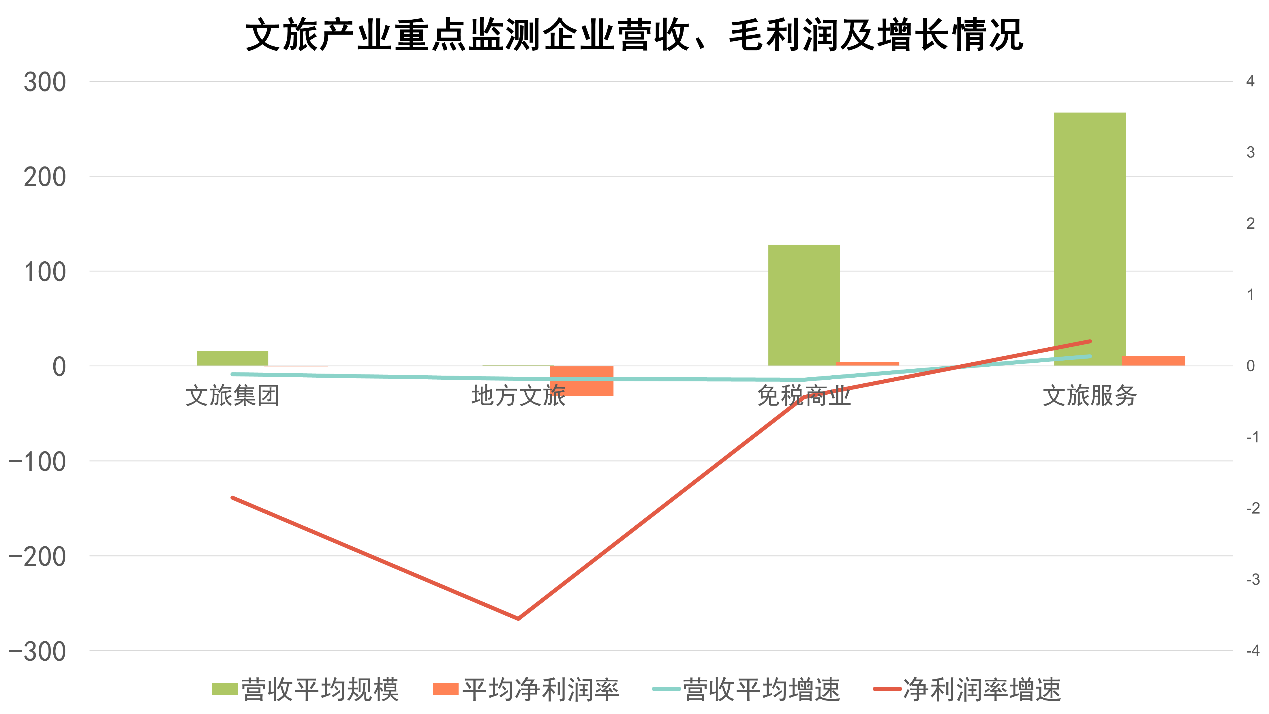

根據觀點指數年報統計,當前文旅行業正經歷明顯的結構性調整,不同領域呈現出分化态勢。從細分闆塊數據來看,在線旅遊OTA業務憑借數字化優勢保持增長,傳統文旅企業則普遍面臨增長放緩的情況,行業格局出現重塑的迹象。文旅集團營收平均規模為16.07,營收平均增速-11.53%,平均淨利潤率-0.4%,淨利潤率增速低至-185%,這一數據反映出重資産運營模式在消費需求變化中的适應能力有待提升。地方文旅處境更為困難,營收平均規模僅1.04,營收平均增速-19%,平均淨利潤率-42.0%,淨利潤率增速-355%,對“門票經濟”的依賴以及産品同質化等問題較為突出。

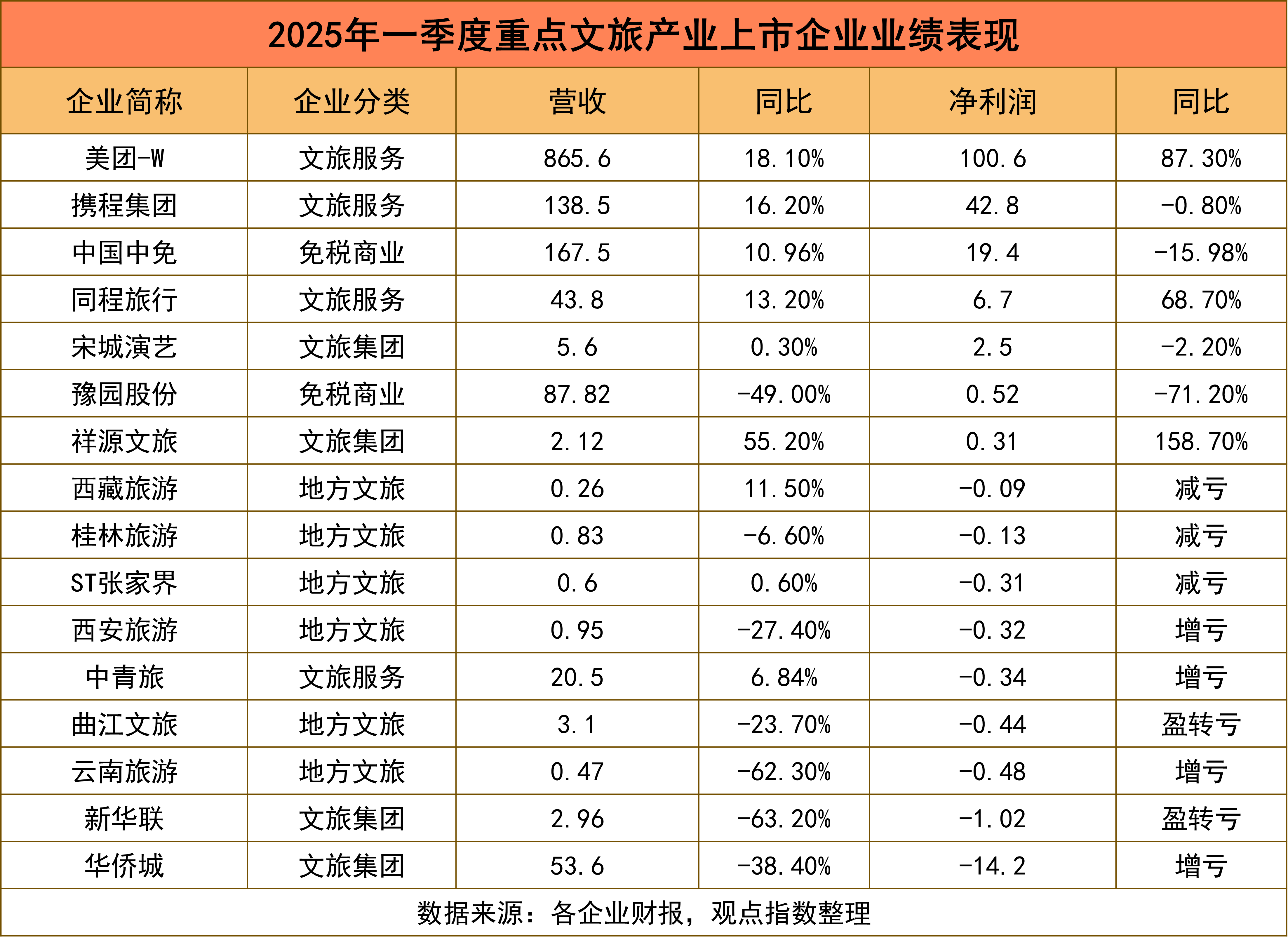

具體到企業層面,區域文旅企業的經營壓力持續增加。華僑城一季度營收53.6億元,同比下滑38.4%;淨利潤虧損14.2億元,虧損幅度進一步擴大,這體現出傳統文旅集團在受房地産下滑影響,項目更新及對消費吸引力方面存在滞後。新華聯營收2.96億元,同比降幅達63.2%;淨利潤由盈利轉為虧損1.02億元,反映出中小文旅集團在市場競争中的抗風險能力較弱。

曲江文旅、西安旅遊、雲南旅遊等地方企業普遍出現營收與淨利潤“雙降”的情況,這顯示出區域文旅産業存在産品同質化、運營效率較低、市場輻射能力不強等共同問題。即便是宋城演藝,也僅實現5.6億元營收0.3%的微增,2.5億元淨利潤同比下滑2.2%,說明主題樂園模式同樣面臨“增長瓶頸”。免稅商業雖保持一定規模優勢,營收平均規模達128,但營收平均增速-19%,平均淨利潤率6.09%,淨利潤率增速-44%,這表明其在供應鏈優化與場景創新上存在滞後,規模優勢未能有效轉化為增長動力。

地方文旅集團也在加快轉變,成都文旅集團與北京體育大學、成都市體育局開展聯動,借助賽事IP打造國際影響力,同時配套開發文旅産品,形成“賽事引流—産業留客”的閉環;中國旅遊集團與内蒙古森工集團合作,将“旅遊+生态”模式與中旅的客源網絡、森工的生态資源相結合,激活了生态旅遊的新場景;延安旅遊集團聯合藍色宇宙,運用數字技術為紅色文旅賦能,通過VR重現革命場景、區塊鏈打造紅色IP藏品,為紅色文旅增添了科技元素。

廣西旅遊發展集團與北海市、中國東方演藝集團聯動,使文化演藝深度融入城市旅遊;肥西文旅集團協同鄉投、軌道交通集團,通過“文旅+鄉村+交通”模式激活區域活力;山西文旅集團與廣東中旅進行跨省資源整合,實現晉粵兩地客源互引、業态互補;重慶文旅集團與萬州區政府合作,深耕長江三峽特色項目;長沙城發文旅集團與湖南第一師範學院開展校企聯動,探索文旅教育融合的新路徑。

從“屬地深耕”到“跨域協同”,從“資源開發”到“生态共建”,地方文旅集團正以開放的姿态,構建跨領域、跨區域的協作網絡,推動文旅産業從“單打獨鬥”向“共生共荣”轉變。與此同時,相關主體在拓展國内外市場方面較為積極,通過創新消費場景與模式激活市場需求,促使旅遊業從傳統觀光形态向場景化、復合化、智慧化方向轉型,為文旅行業高質量發展提供新的動力,持續培育産業增長極。

觀點指數認為,行業分化的本質是模式叠代速度的不同。傳統文旅企業需要加快從“資源依賴”向“産品創新+運營提效+生态協同”轉型:或借助在線平台對接流量資源,或深耕在地文化打造差異化IP,或引入數字化工具優化運營體系。只有主動适應變革,才能在消費需求向“個性化、全球化、體驗化”轉型的過程中突破困境。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:李永泉

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載