代建市場整體保持增長,但代建企業表現分化。不良資産代建領域仍有空間,需代建企業強化債權梳理、技術優化及資源整合能力。

觀點指數 8月13日,觀點指數研究院發布《觀點指數 • 2025中國房地産全産業鏈發展白皮書》,其中在“代建管理”篇中發現,代建市場整體保持增長,但代建企業表現分化。頭部企業通過全國化布局保持領先,中部企業加速拓展,尾部新進企業增速較慢。不良資産代建領域仍有空間,需代建企業強化債權梳理、技術優化及資源整合能力,以匹配AMC機構、地方政府及纾困企業的需求。

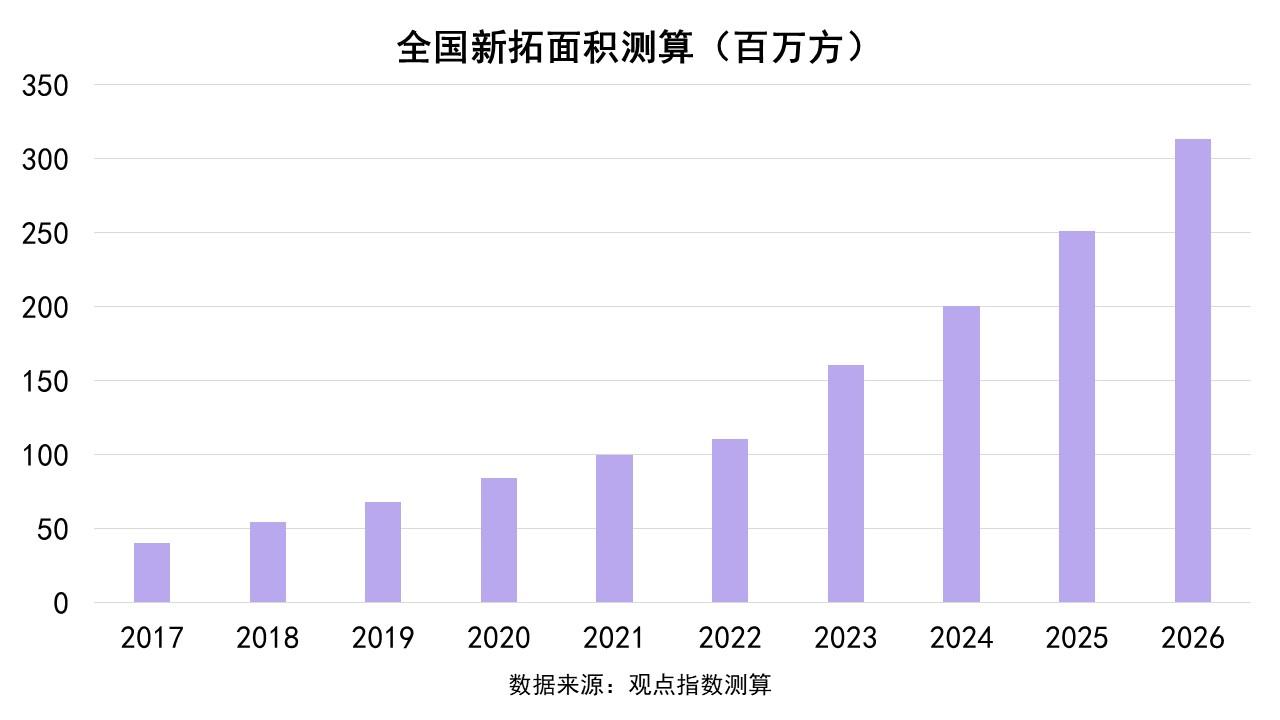

2023年,代建行業新簽約的項目建築面積同比增長超過40%,顯示出強勁的市場需求。2022年,我國房地産代建行業的新簽合約項目建築面積為11059萬平方米,比2021年增長了11.3%。根據觀點指數測算,預計2025年全國代建新拓面積約2.5億平方米,增速超過25%,創歷史新高。

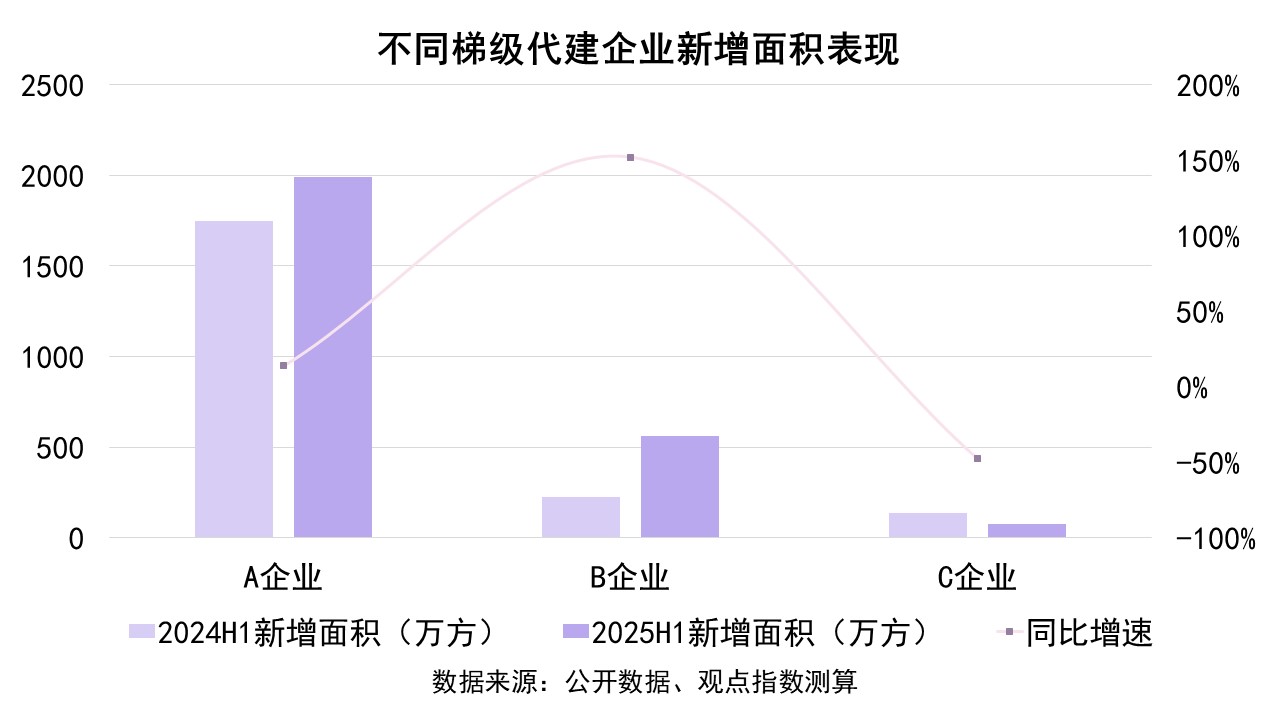

從觀點指數觀察的三個梯次典型企業來看,代建企業新增簽約項目面積表現不同。頭部增長規模領先于其他代建企業,中部企業規模和增長加速,尾部企業增速較慢。

各梯次企業的增速差異,主要在于采取的策略不同。頭部企業進行全國化全業态布局;中部企業積極獲取業務,加強合作;尾部企業較多是屬地化探索,也有“搶單”的趨勢。

總的來說,2025年上半年代建企業進行全面的業務擴張,積極追求規模增長。據觀點指數不完全統計,截至2025年6月30日止六個月,綠城管理新拓代建項目的合約總建築面積達1989萬平方米,較去年同期增長約13.9%;龍湖龍智造新增建築面積852萬平方米,新拓項目數量達33個、新簽項目面積達562萬平方米;旭輝建管已布局全國超80個城市,累計在管項目超240個,在管總建築面積超3600萬平方米。值得注意的是,部分政府代建業務表現突出。截止2025年6月底,旭輝建管已布局的在管項目中國資/政府代建項目占比51%。

當前不良資産代建市場仍存在發展空間,但代建企業需強化債權梳理、技術優化與資源整合的能力,以有效對接AMC機構、地方政府及纾困企業主體並開展合作。市場存在大量房地産領域不良資産,其盤活需專業代建企業介入,以推動項目恢復正常運營。在此過程中,AMC機構、地方政府及纾困企業主體在風險化解、資産盤活中發揮關鍵作用,尤其是中央匯金2025年2月入主中國信達、中國東方及長城資産後,預計将通過資金支持(如收購、重組等方式)進一步緩解房地産企業的流動性壓力。

相較于AMC機構、地方政府及纾困企業,代建企業的核心優勢在于開發建設、管理運營、資源整合及供應鏈保障能力。

盡管市場潛力顯著,但受困房企在項目處置上仍面臨多重挑戰:一是債權債務復雜,纾困項目需優先梳理股東結構、債權債務關系及可售貨值,AMC等主體對此高度關注;二是技術的适配性,原建設方案可能偏離市場需求,需重新規劃設計與成本測算;三是保交房的交付壓力,逾期項目需與業主協商明确交付時間,平衡社會效益與權益人訴求;四是纾困項目後續的銷售問題,需要動态評估投入回報,並與權益方協商銷售分成機制。

以浙江嘉興海鹽縣都匯華庭項目為例,遠洋建管2022年6月介入時該項目已停工,原定2023年底交付。遠洋建管通過化解近70起供應商債務糾紛,涉及金額超2.38億元、優化精裝修及景觀方案、調整施工工藝,實現成本節約超2000萬元,並通過品牌重塑及營銷體系導入,當年完成銷售額3.62億元。這也意味着代建企業需具備資源整合、技術優化與工程管控能力,方可實現社會效益與經濟效益的雙赢。

企業實踐層面,旭輝建管客戶結構中國資及AMC的占比顯著提升;藍綠雙城已推進湖印宸山、雲起春晖等纾困項目;綠城管理2024年完成118個代建項目交付,總面積達1656萬平方米,凸顯行業頭部企業的市場拓展能力。

總之,在市場競争日趨激烈的背景下,代建企業仍需強化自身債權梳理、技術優化及資源整合能力,以匹配相關客戶的需求,才能在競争中破局。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳鵬澤

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載