短期看,承壓仍是行業主基調,企業需通過處置低效項目、服務升級、模式創新等緩解收入壓力。

觀點指數 8月13日,觀點指數研究院發布《中國房地産全産業鍊發展白皮書》,其中在 “商辦與辦公空間發展:承壓調整”篇中,觀點指數發現在市場整體面臨供應過剩、需求調整等挑戰的背景下,企業内地寫字樓收入表現分化明顯。

辦公市場在新增供應集中入市與需求收縮的雙重擠壓下,租金下行通道仍未觸底。

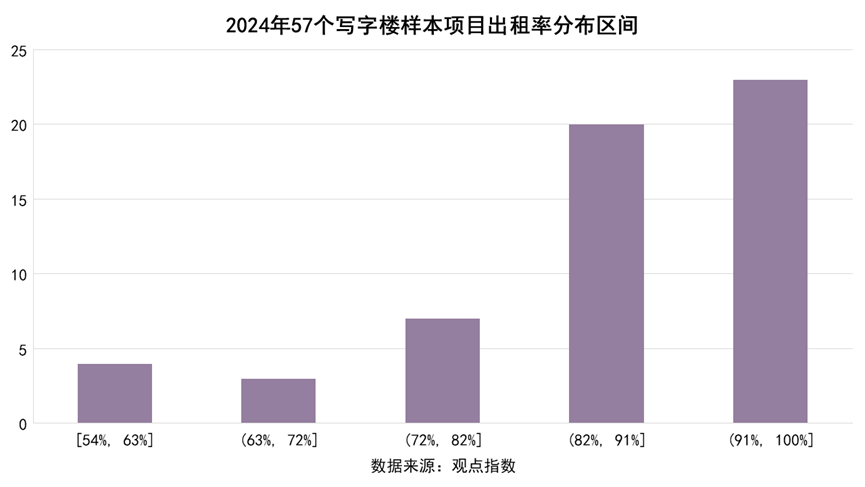

聚焦寫字樓項目出租率層面,觀點指數篩選57個重點寫字樓樣本,監測其出租率走勢情況。

截至2024年末,57個寫字樓樣本項目平均出租率為86.32%,對比2024年6月底減少0.67個百分點,對比2023年末減少0.01個百分點,盡管降幅較小,但連續兩個時間節點的出租率下滑,意味着寫字樓市場仍面臨一定的下行壓力,市場供應與需求之間的平衡仍未得到有效調節,新增供應或存量消化緩慢,導致存量寫字樓物業出租率難以提升。

分項目表現來看,據觀點指數不完全統計,出租率水平處于91%-100%區間的樣本項目占比相對最高。位于54%-63%和63%-72%區間的樣本項目占比均較低,低出租率的寫字樓項目雖然數量少但确實存在,多是集中在部分城市非核心地段或運營欠佳的項目

其中,以恒隆地産、太古地産、嘉里建設等為代表的港資運營商的標杆項目,如上海恒隆廣場、廣州太古匯等城市地標項目,憑借一線城市核心CBD區位(陸家嘴、靜安寺等)、高端業态配套等,鎖定金融、跨國企業總部需求,出租率長期穩定。

與此同時,頭部項目通過定制化空間(如國金中心為金融機構設專屬樓層)、全周期服務等,強化租戶粘性,如北京凱晨世茂中心、上海靜安嘉里中心,出租率始終維持90%及以上。

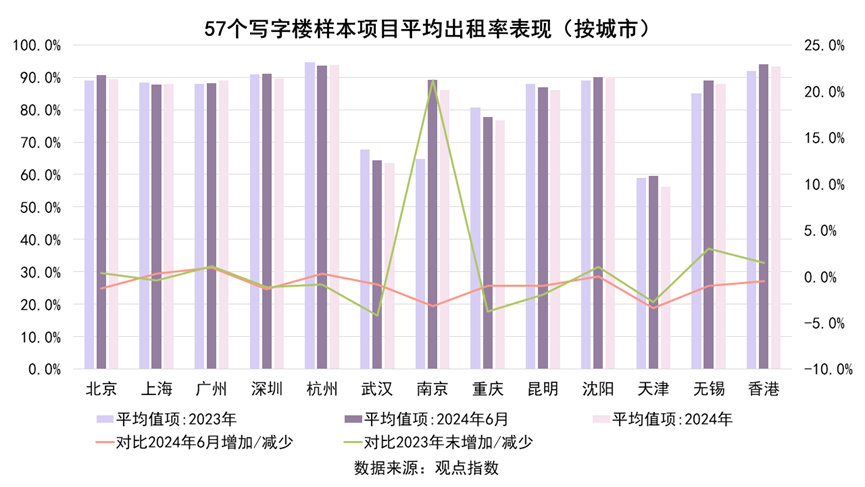

從城市維度來看,北京、廣州、南京、沈陽以及無錫等内地重點城市的寫字樓項目平均出租率數據對比2023年末實現提升。同時,截至2024年末,北京、上海、廣州、深圳、杭州、沈陽以及香港等重點城市樣本項目的平均出租率均超88%及以上,整體經營表現穩定,核心區域的優質寫字樓項目仍展現出較強的抗風險能力。

這類寫字樓憑借良好的運營服務和優質租戶結構,出租率保持穩定。在當前市場環境下,資産質量成為寫字樓抵禦風險的關鍵因素,對維持項目穩定運營和市場競争力至關重要。

另外,武漢、南京、昆明、天津以及重慶等城市樣本項目出租率持續下滑,武漢全年出租率較2023年末下降4.3%,天津下降2.8%,重慶下降3.8%。

樣本項目出租率表現數據進一步驗證了寫字樓市場的供需失衡、優質資産稀缺及區域分化等特征。其中,優質核心寫字樓憑借地段、運營等優勢,出租率維持在較高水平,同時存在少量低出租率項目。

總體來看,不同城市需結合自身産業結構和經濟發展特點,制定針對性的政策和發展策略,促進寫字樓市場的健康發展。

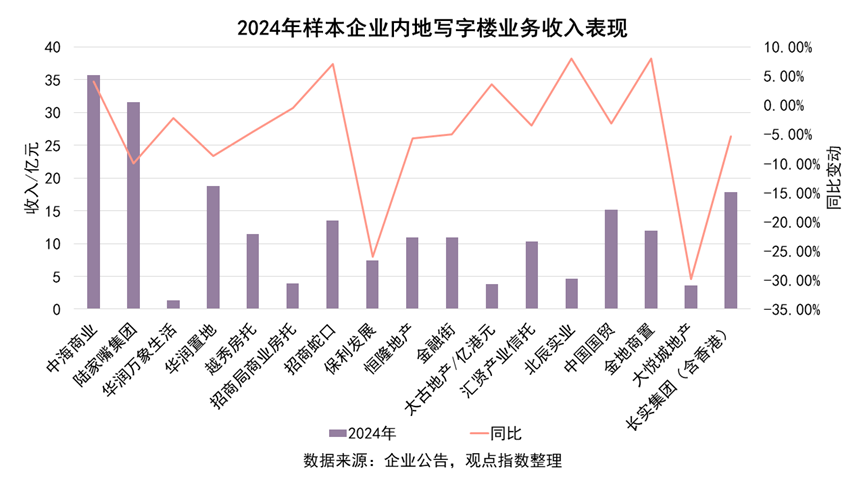

商辦運營商業績表現上,在市場整體面臨供應過剩、需求調整等挑戰的背景下,企業内地寫字樓收入表現分化明顯。

據觀點指數統計,2024年里,17家樣本企業内地寫字樓業務收入從1.3億元到35.7億元不等,同比變動區間為-29.9%到8%。

其中,中海商業以全年35.7億元的寫字樓收入居首,陸家嘴集團次之,兩者是唯二内地辦公收入超30億元的企業。

具體來看,17家樣本企業中,僅5家的收入實現同比正增長(中海商業、招商蛇口、太古地産、北辰實業、金地商置),占比29%。

從增長幅度看,正增長的企業收入增速集中在3%-8%區間,當前寫字樓市場面臨收入增長難,高增長更難的困境。

其余11家均出現不同程度下滑,跌幅區間為-29.9%至-0.5%。其中部分企業在市場調整中抗風險能力較弱,下滑企業中,有部分寫字樓業務收入下滑超過20%,跌幅顯著。

短期看,承壓仍是行業的主基調,企業需通過處置低效項目、服務升級、模式創新等緩解收入壓力。長期看,具備核心地段資産、強運營能力、多元業态協同的企業,将在出清周期中強化優勢,行業集中度有望進一步提升,而依賴非核心資産、模式單一的企業,或面臨更嚴峻的生存挑戰。

未單獨披露寫字樓收入的企業,從财報中也可以窺見内地寫字樓經營活動面臨挑戰。如中國金茂、瑞安房地産、九龍倉集團、嘉里建設,2024年在内地的投資物業收入分别為16.97億元、35.47億元、45.71億港元、37.27億港元,除瑞安房地産收入實現同比上漲9%外,其他3家企業收入均出現不同程度的下滑。

瑞安房地産收入增長主要由蟠龍天地開業帶來的額外租金貢獻所帶動,而内地辦公樓項目受市場競争、宏觀經濟環境等影響,截至2024年末,續租租金轉跌。

九龍倉集團在财報中提及,由于内地商場和寫字樓租金疲軟,内地投資物業整體收入下跌4%至45.71億港元,營業盈利下跌6%至29.83億港元。嘉里建設由于零售租賃收入增長部分被寫字樓租賃收入減少所抵消,按固定匯率計算,其内地合並租賃收入輕微下滑1%。

得益于近兩年在廣州及上海新增投入使用的大型投資物業的租金貢獻持續增長,恒基地産2024年度收租物業應占租金總收入與上年同期大致持平,為21億港元,總體表現較為平穩。

在輕資産商辦賽道,楷林運營精準錨定“商辦資産全過程運營商”定位,聚焦寫字樓開發管理價值鍊,通過深度拆解,從前期規劃到後期運維的全流程,精準把控每個價值節點,為商辦資産提供貫穿全生命周期的專業運營服務。據觀點指數了解,楷林在辦公運營領域不斷探索實踐,業務服務覆蓋全國27省300城,輕資産運營面積約850萬平方米,商務服務面積超過2000萬平方米。

本文節選自《商辦與辦公空間發展:承壓調整》

閱讀報告全文請點擊

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:許偉英

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載