盡管重點城市面臨市場租金下行的壓力,住房租賃頭部企業還是憑借擴張規模、優化運營、精準定位等策略,實現了穩步增長,展現出較強的發展韌性。

觀點指數 8月13日,觀點指數研究院發布《中國房地産全産業鍊發展白皮書》,其中在 “住房租賃:存量提質”篇中指出,2025年上半年,重點城市住宅租金同比普遍下跌态勢,市場租金受供需動态和季節性因素影響顯著。

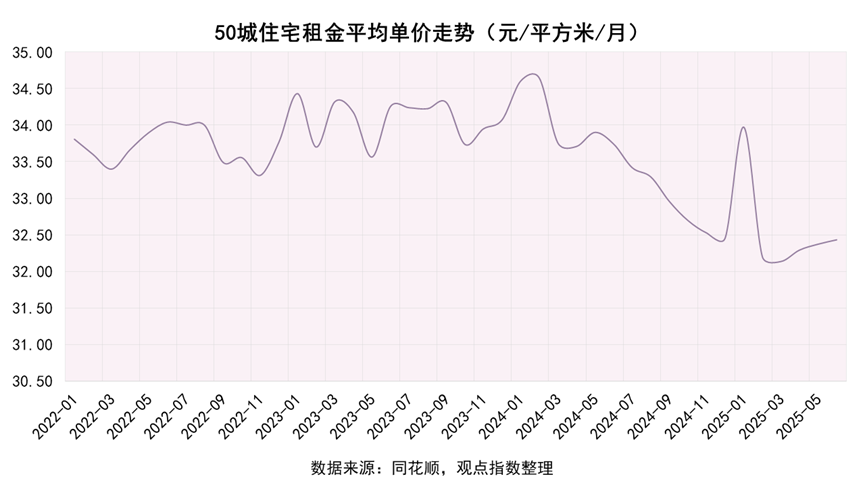

租房市場表現上,觀點指數篩選重點50城(包括北京、上海、廣州、深圳、杭州、成都、武漢等城市在内),監測其住宅平均租金的走勢情況。

2025年6月單月,50城住宅平均租金單價為32.43元/平方米/月,環比微漲0.18%,同比下跌3.88%。同期重點50城租金環比變動區間為-5.7%至9.17%,其中50%的城市租金實現環比上漲或持平。但88%的城市租金出現同比下跌,且同比跌幅區間為-11.61%至-0.71%。

2025年1-6月,重點50城住宅平均租金為32.56元/平方米/月,累計同比下滑4.38%,租金基本面偏弱。其中96%的城市上半年租金均值出現同比下滑。

從數據來看,近期重點50城租金環比微漲、部分城市止跌回穩,釋放出市場階段性企穩的積極信号。長期來看,供需失衡矛盾尚未根本緩解,疊加經濟環境波動、人口流動格局變化等因素,租賃市場仍面臨持續的調整壓力。

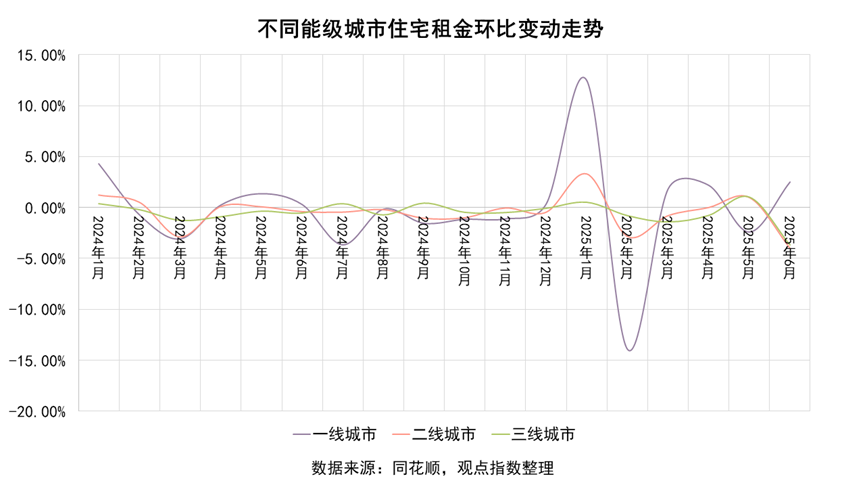

分城市能級來看,2025年1-6月,一線城市住宅挂牌租金平均單價為94.08元/月/平方米,同比下滑6.15%。同期二線城市及三線城市平均租金分别同比下滑6.65%和6.16%至28.89元/月/平方米和19.27元/月/平方米。

從環比趨勢來看,一線城市超半數月份租金實現環比上漲,而二線、三線城市超半數月份租金環比下跌。

整體來看,2025年上半年,重點城市住宅租金同比普遍下跌,市場租金受供需動态和季節性因素影響顯著。同時,不同能級城市的表現差異明顯,背後受保障性住房集中入市、居民收入預期變化、經濟環境等多重因素影響。住房租賃市場租金復蘇仍需政策端、供需端、經濟基本面等協同發力。

企業層面,住房租賃企業在政策紅利、資本賦能與市場需求等多重驅動下,經營基本面持續穩固,推動行業向高質量發展階段加速邁進。

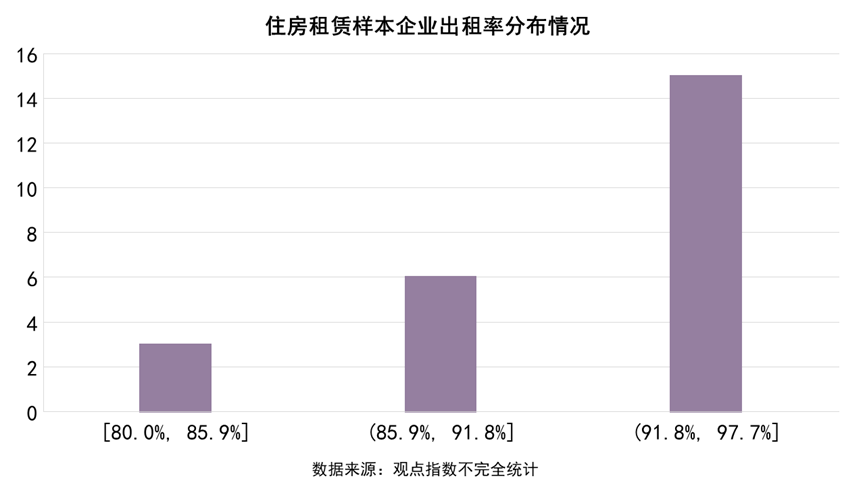

據觀點指數不完全統計,2025年以來,觀點指數監測的住房租賃樣本企業繼續展現出穩健的項目運營管理能力,在營項目出租率保持穩定。統計樣本整體平均出租率為91.9%,個體出租率水平介于80%到97%之間。

其中,萬科泊寓、龍湖冠寓、美寓、浦發有家等多家租賃企業出租率表現居前。與此同時,以萬科泊寓、龍湖冠寓、有巢公寓、招商伊敦公寓、瓴寓國際等為代表的多家租賃企業,展現出強勁的客戶粘性,續租率均超50%。

具體來看,一季度萬科泊寓續租率錄得58.5%,同比提升2.7個百分點。同時,截至3月底,其在租合同租期提升至315天,對比上年同期進一步延長,在租客戶對品牌的認可度和粘性進一步增強。

同時,多家租賃企業客戶滿意度維持在高位水平,在營項目經營活動保持穩定有序運行。

在出租率、續租率、客戶滿意度等核心運營指標的亮眼表現下,住房租賃運營商的精細化管理與服務創新能力得到充分驗證。

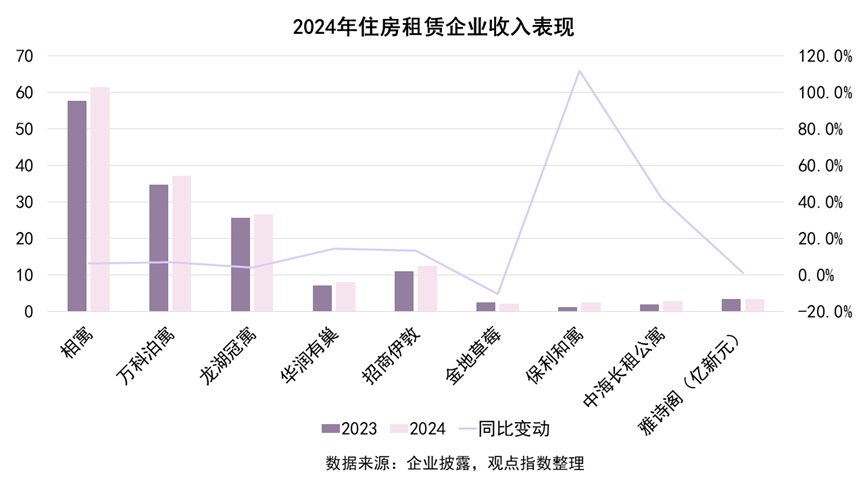

收入表現上,2024年,7家房企繫租賃企業全年收入合計約91.12億元,同比增長7.8%,住房租賃企業的創收正在穩步增長。

萬科泊寓、龍湖冠寓、招商伊敦公寓、有巢公寓、保利和寓以及中海長租公寓等多家租賃企業年度收入均實現不同程度的增長,同比漲幅區間在3.92%到111.9%不等,其中保利和寓年度收入漲幅居首位。

基于規模優勢,全年收入超10億元的租賃企業包括萬科泊寓、龍湖冠寓以及招商伊敦公寓,去年全年收入分别為37.02億元、26.5億元以及12.34億元,同比漲幅分别為7%、4%以及13%。

觀點指數注意到,規模增長能有效帶來租金收入的線性累加,但這種累加效應要結合企業資源禀賦與區域市場特性,在規模擴張與效益平衡中實現最大化。舉例來看,2024年全年,保利發展旗下住房租賃業務,即保利和寓全年經營收入錄得2.46億元,同比漲幅達111.9%。其中規模增長是撬動其收入增長的核心驅動力,由保利發展及其控股子公司持有的租賃住房項目從2023年的19個大幅提升184%至54個。

以相寓為代表的分散式租賃企業在收入端也有不錯的表現。2024年相寓實現GTV約180億元,同比增長6.5%,全年營業收入為61.3億元,對比上年同期增長6.5%,全年毛利率水平為-5.5%。

與此同時,2025年住房租賃企業收入端繼續保持穩健增長。如一季度萬科泊寓營業收入同比增長6%至8.84億元。

服務式領域以雅詩閣為代表,據凱德投資2025年第一季度業績報告披露,一季度旅宿管理費相關收益同比增長2%至8400萬新元。

同期客房平均收入同比增長5%,主要得益于出租率提升3個百分點,以及日均房價上漲1%的雙重驅動。會員數量同比增長41%,品牌吸引力與客戶粘性持續增強。

規模擴張方面,一季度新增簽約的22處物業共計4600個客房單元,同時10處物業1800個客房單元投入運營。截至4月29日,雅詩閣投資組合單元總數已達17萬個,規模化布局進一步深化。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:許偉英

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載