2025年一季度,房地産行業住宅開發弱復蘇、商業安全邊際失守、工業杠杆破阈,行業整體轉向“低負債、輕資産”模式,但結構性分化加劇。

觀點指數 8月13日《觀點指數 • 2025中國房地産全産業鏈發展白皮書》發布,其中在不動産資本金融篇中指出,2025年一季度,住宅開發弱復蘇,EBITDA利潤率結束兩年下滑,毛利率微升,反映了現金流壓力緩解;商業地産淨負債率激增至7.20%,EBITDA利潤率下滑,高端商場租金收入降6%,利息覆蓋能力腰斬,償債安全線告急;工業地産債務驅動失效,淨負債率三年升15.79個百分點,EBITDA利潤率縮水,ROE趨零,局部流動性危機風險凸顯。

住宅開發:止跌回穩進行時,政策市中房企與區域均分化

财務結構:行業整體從過去“高杠杆、高周轉、高風險”的發展模式,轉向“低負債、輕資産、高質量”的新路徑。财務穩健的頭部房企有望獲得更多發展機會,但尾部房企的流動性風險依然突出,這種結構性差異預示着行業将加速分化。

住宅開發闆塊已進入弱復蘇通道,但復蘇基礎尚不牢固。未來行業将呈現"K型分化",财務健康的頭部企業有望率先恢復,而高杠杆房企仍面臨嚴峻挑戰。政策端的邊際改善和市場需求的變化将是影響行業走勢的關鍵變量。

EBITDA利潤率:2025Q1回升至3.99%,結束連續兩年下滑的趨勢。這一改善主要得益于房企銷售回款增加和财務費用控制,表明行業現金流壓力有所緩解。但相比2022年10.91%的水平仍有較大差距,反映行業整體經營效率尚未完全恢復。

淨負債率:均值攀升至90.68%,原因在于三四線城市的庫存剛性、專項債收購的選擇性與融資渠道的枯竭。

盈利能力:毛利率結束三連降,2025Q1微升至11.73%,這一改善主要受益于土地成本下降和部分城市限價政策松動。ROE從-19.57%收窄至-0.87%,顯示資産減值壓力減輕,但權益回報率仍處于歷史低位。

償債能力:已獲利息倍數回升至2.55倍,主要得益于目前融資成本下行和房企債務重組見效。但這一水平僅為2022年的20%,說明企業付息壓力仍然較大。

商業地産:安全邊際告急,淨負債率三年激增與盈利質量下降

财務結構顯著承壓:淨負債率持續攀升,安全邊際收窄但仍處低位。樣本企業的淨負債率均值從2.55%(2022)→6.13%(2023)→7.20%(2024),三年增幅達182%,反映行業被動加杠杆的趨勢。盡管絕對值仍處低位(<10%),但連續兩年突破5%。

盈利質量下降:EBITDA利潤率走弱,毛利率韌性松動。EBITDA利潤率大幅走低:從36.11%(2022)→28.13%(2024),累計下滑8個百分點,尤其2024年同比陡降9.39個百分點. 銷售毛利率承壓:均值從47.94%(2022)→45.53%(2024),核心在于租金收益系統性下滑與需求端持續疲軟。

權益回報虛高隐憂:ROE逆勢提升背後的效率悖論。攤薄ROE均值從3.37%提升至4.37%,ROE表面改善本質是“分母收縮”與“政策套利”共同作用的結果,行業普遍通過資産出售縮減淨資産規模,城市更新紅利和稅收優惠短期放大了賬面ROE,但行業需從“财務騰挪”轉向“運營提效”,才能真正實現回報提升。

償債安全邊際失守:利息覆蓋能力腰斬,現金流穩定性告急。已獲利息倍數均值從7.98(2023)→4.07(2024),同比跌幅49%,創三年新低。盡管淨負債率絕對值可控,但EBITDA利潤下滑直接侵蝕利息償付能力,若融資成本上升,部分企業或觸及安全線(通常≥4)。

商業地産正經歷“安全邊際弱化”與“盈利尋底”的再平衡陣痛,未來修復路徑取決于兩大變量——非核心資産處置和租金企穩進度,以及REITs擴募(如凱德消費REITs)對存量估值的拉動效應。

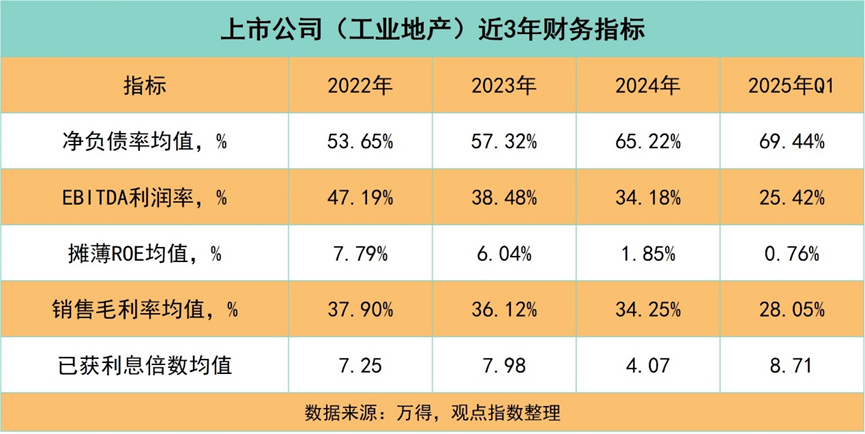

工業地産:杠杆升高,債務驅動模式失效與盈利下跌

債務風險持續惡化:杠杆率突破安全阈值。工業地産淨負債率均值從2022年的53.65%攀升至2025年Q1的69.44%,三年間增長15.79個百分點,增速超過行業安全阈值。若延續當前趨勢,2025年末或突破75%,進入高杠杆區間。這一趨勢印證了債務驅動擴張模式的不可持續性,反映企業通過舉債維持土地購置與基建投入的策略已難以為繼。

盈利能力承壓:行業盈利指標大幅下跌。EBITDA利潤率從2022年的47.19%下降至2025年Q1的25.42%,累計縮水21.77個百分點;銷售毛利率均值同步從37.90%下滑至28.05%,三年降幅近10個百分點。攤薄ROE均值更是從7.79%萎縮至0.76%,權益收益趨近于零。

償債能力異常波動:利息覆蓋數據存疑。2025年Q1已獲利息倍數均值驟升至8.71,較2024年提升114%,與債務率攀升、盈利下降的趨勢顯著背離。

2025年Q1工業地産已滑入“杠杆升、毛利降、收益大幅下降”的象限,若無大規模資産證券化或債務重組突破,行業恐面臨逾期事件,陷入局部流動性危機。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳朗洲、夏宇

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載