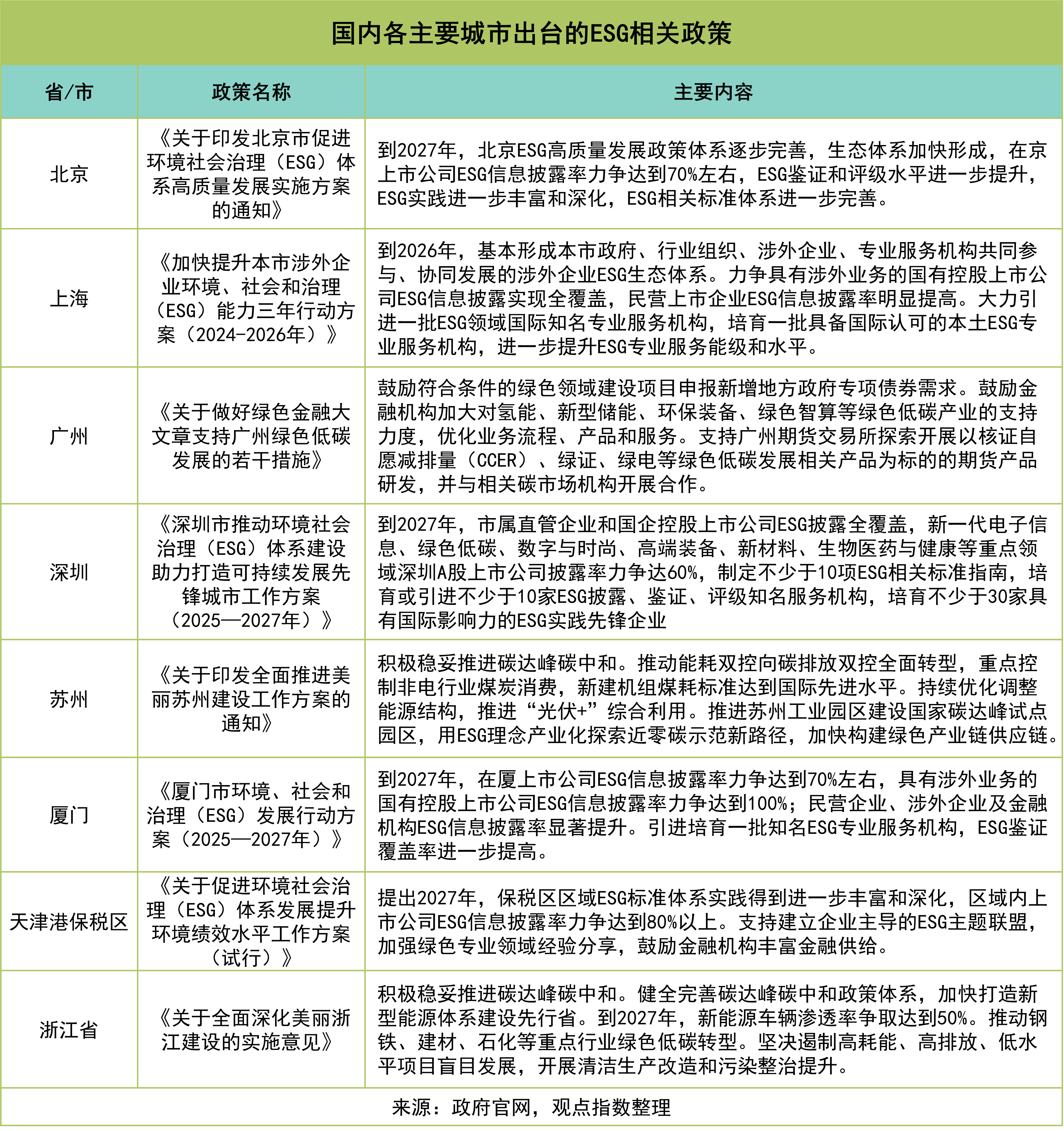

國内已經形成“頂層設計+地方實踐”雙輪驅動的ESG發展模式,各主要城市亦從過往的被動響應國際標準或監管要求,轉變為主動引領。

觀點指數 8月13日,觀點指數研究院發布《中國房地産全産業鏈發展白皮書》,其中在“ESG發展:穩步推進”篇中指出,國内已經形成“頂層設計+地方實踐”雙輪驅動的ESG發展模式,各主要城市亦從過往被動響應國際標準或監管要求,轉變為主動引領。一定程度上,肯定了ESG對城市競争力的塑造作用。不過,從海外市場來看,ESG政策則呈現出較強的不确定性。

當前,國内ESG實踐進入穩步推進時期,具體表現為國家或監管層面出台的相關政策較2024年度數量大幅減少,取而代之的是,部分省市跟進“雙碳”戰略,出台關于打造可持續發展先行示範區、全面推進美麗城市建設、推進重點行業碳排放強度下降等方面的政策。

國家及監管層面,在證監會指導下,滬深北三大交易所2025年1月17日正式發布《上市公司可持續發展報告編制指南》。

該《指南》分為兩個部分,一是總體要求與披露框架,二是應對氣候變化議題。一方面,對包括議題識别和重要性分析的工作步驟,如何建立可持續發展治理架構、信息報告和監督機制,開展“四要素”分析的參考方法或示例,對報告整體框架和具體議題的參考披露體例等進行細化指導。另一方面,梳理形成22項具體披露要點,涵蓋公司應對氣候變化的總體目標與戰略、管理層監督與實施、資源調配、風險機遇管理、重要性評估、溫室氣體排放、氣候情景分析、數據管理等方面,還提供溫室氣體排放量披露模闆示例。

同時,《指南》強調“自願先行”原則,即上市公司可根據自身發展需求決定是否參考适用,不額外增加強制性披露要求。

這與去年财政部對于信披體系建設的戰略方針相适應。據悉,可持續披露準則不會采取“一刀切”的強制實施要求,将采取分重點、試點先行、循序漸進、分步推進的策略,從上市公司向非上市公司擴展,從大型企業向中小企業擴展,從定性要求向定量要求擴展,從自願披露向強制披露擴展。

地方層面上,相關政策的出台考量了自身的資源禀賦、産業結構和發展階段,強調ESG實踐要由虛向實,與實體經濟的數字化、綠色低碳化轉型相結合,從而推動高質量發展戰略落地。

舉例來看,深圳市發改委2025年3月18日發布的《深圳市推動環境社會治理(ESG)體系建設助力打造可持續發展先鋒城市工作方案(2025—2027年)》提出,要充分發揮深圳先進制造業實力強、進出口規模體量大、綠色低碳發展競争力強和金融服務業發達優勢,着力構建以企業ESG實踐為主體、具有地方特色的ESG標準規範體系為支撐、綠色産業鏈供應鏈和投融資環境為核心的ESG生态體系,提升企業在環境保護、社會責任和公司治理方面的表現,提高企業全球競争力、影響力,推動深圳成為國内外ESG高質量發展先行示範區,打造人與自然和諧共生的可持續發展先鋒。

目標方面,提出到2027年,市屬直管企業和國企控股上市公司ESG披露全覆蓋,新一代電子信息、綠色低碳、數字與時尚、高端裝備、新材料、生物醫藥與健康等重點領域深圳A股上市公司披露率力争達60%,制定不少于10項ESG相關標準指南,培育或引進不少于10家ESG披露、鑒證、評級知名服務機構,培育不少于30家具有國際影響力的ESG實踐先鋒企業,可持續發展挂鈎金融産品規模及服務效益持續提升,基本形成頭部企業ESG高水平實踐、綠色産業鏈供應鏈體系高標準建設、ESG投融資市場高質量發展的生态體系。

另外,在實施路徑上,《方案》強調以分類施策提升ESG實踐水平,市屬國企率先垂範,将ESG納入績效考核,探索綠色物流、碳匯等新興業務;外貿企業主攻綠色供應鏈建設,對接國際ESG規則;出海企業強化合規指引,提升跨境融資競争力;中小企業推廣輕量化披露工具,降低ESG應用門檻。

觀點指數認為,當前國内已經形成“頂層設計+地方實踐”雙輪驅動ESG發展模式,各主要城市亦從過往的被動響應國際標準或監管要求,轉變為主動引領。一定程度上,肯定了ESG對城市競争力的塑造作用。

不過,從海外市場來看,ESG政策則呈現出較強的不确定性,尤其是在美國,由于政治分歧,ESG發展的推進速度可能放緩。

今年1月20日特朗普再次上台後,簽署了一系列文件,美國退出《巴黎協定》和世界衛生組織(WHO),並重啟化石能源補貼政策,引發全球綠色金融震蕩。

與此同時,共和黨主導的州,大多是化石能源産區,因而積極推進反ESG立法,認為經濟增長重要性在環境議題之上,ESG標準可能在短期内制約傳統能源行業的發展,從而影響經濟復蘇;與之相反,民主黨主導的州則大力推動ESG政策的實施。

歐盟方面,歐洲經濟低迷、企業全球競争力下降,也使得其對多項ESG相關立法進行重大簡化修訂,包括綜合立法以及對特定行業的立法修改,以降低企業合規成本。

據悉,歐盟委員會2025年2月26日提交的《綜合法案》立法提案,旨在簡化ESG法規,以減輕企業,尤其是中小企業的合規負擔;強調通過減少行政負擔和提高監管效率,來促進企業增長和投資。另外,該提案設定了明确目標,即通過實現至少25%的行政負擔減少(中小企業至少減少35%)來完成前所未有的簡化工作。

相關介紹顯示,《綜合法案》将使約80%的公司從《企業可持續發展報告指令》(CSRD)的适用範圍中移除,将可持續性報告義務重點放在最有可能對人類和環境産生最大影響的大型公司上。同時,确保大型公司的可持續性報告要求不會給其價值鏈中的小型公司帶來負擔,避免了因過度監管而可能引發的中小企業發展困境。還将目前在CSRD适用範圍内且需要在2026年或2027年開始報告的公司的報告要求推遲兩年(至2028年)。

總體上,主要海外市場的強監管特征未發生根本性變化,歐盟並未放棄綠色産業話語權的争奪,未來可能以多種形式繼續構建其綠色貿易壁壘。

但也要看到,當前“反對ESG”的輿論呼聲已經不可小觑,一方面,有觀點認為ESG標準是政治正确,是對自由市場與企業自主權的幹涉;另一方面,ESG實踐增加企業合規成本,會分散企業的創新和增長資源,導致投資回報下降,損害股東的利益。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:蘭英傑

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載