以醫藥健康、消費零售等為代表的新質生産力行業逐步成為辦公租賃市場的增長引擎。

觀點指數 8月13日,觀點指數研究院發布《中國房地産全産業鍊發展白皮書》,其中在 “商辦與辦公空間發展:承壓調整”篇中,觀點指數認為,寫字樓市場短期仍面臨“以價換量”調整,但核心商圈通過租金适配與産業升級展現韌性,新質生産力相關辦公需求有望成為破局的關鍵。

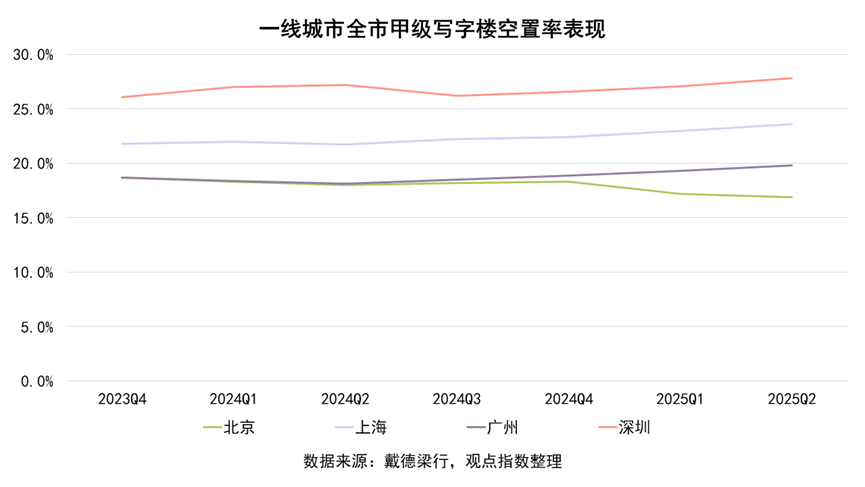

戴德梁行數據顯示,2025年第二季度,北京、上海、廣州及深圳四城甲級寫字樓市場空置率分别為16.9%、23.6%、19.8%以及27.8%。

北京空置率是四城最低的,為16.9%,較2024年底的18.3%進一步下降,同時也是唯一空置率水平同比及環比均改善的城市,得益于下半年無新增供應,存量面積繼續去化或将推動空置率水平進一步改善。

同期上海、廣州及深圳三城空置率水平環比、同比以及對比2024年末均不同程度攀升,供需矛盾繼續影響着市場的表現。

其中深圳寫字樓市場的空置壓力在一線城市中尤為突出,截至2025年Q2,其空置率攀升至27.8%,穩居四大城市榜首。同時,由于深圳年内還有122萬平方米的新增供應集中入市,疊加總部大樓投入使用導致需求分流,市場競争将進一步白熱化。

從觀點指數收錄的2025年1-6月寫字樓市場部分租賃成交案例來看,2025年1-6月金融服務企業仍是寫字樓租戶的“壓艙石”,以占比20%的租賃單數(單個企業入駐計為1單)居首位,租賃企業覆蓋傳統金融消費金融、金融科技、跨境金融等,代表企業包括華夏基金、愛建證券、馬上消費金融等。

租賃區域集中在北京金融街、上海陸家嘴、廣州國際金融中心等核心商務區。

科技研發與專業服務並列第二,租賃單數占比均為13%。其中,科技研發類租賃企業聚焦硬科技賽道,包括芯片、人工智能、AR/VR等領域。舉例來說,上海張江科學城新增該類型入駐企業包括海光雲芯、XREAL、樂鑫科技、上海鹽巴信息科技等,形成集成電路設計-AR設備研發-電力通信的産業鍊聚集,企業租賃面積靈活,适配科技企業從初創期-到成長期的不同階段需求。

同時,專業服務業企業以垂直行業服務為特點,入駐企業涵蓋法律、咨詢機構、人力資源、市場調研等多個領域,包括麥肯錫、方效律所、卓佳咨詢等。

值得一提的是,2024年全年,上海中海中心寫字樓項目淨吸納量錄得7萬平方米,跻身全市寫字樓去化量的首位,成為上海寫字樓新流量王。該項目以“賦能企業發展”為使命,向産業運營的維度積極升級,打造樓内高度集聚的法律服務生态圈,正式升級打造“樓宇法律服務中心”

項目入駐企業包括亞太國仲商務咨詢(上海)有限公司、滬師律師事務所、上海市信洋律師事務所、上海灣谷律師事務所、貴州貴達律師事務所等專業法律機構,構建覆蓋企業國際化全周期的一站式法律服務平台。

随着衆多法律領域企業的入駐,以及“樓宇法律服務中心”的落地運營,将進一步吸引更多上下遊關聯企業集聚,形成産業集群效應。同時,将助力普陀區進一步優化區域産業結構,提升區域在法律服務領域的專業度和影響力,吸引更多高端産業資源流入,推動區域經濟高質量發展。

觀點指數注意到,寫字樓入駐行業分布與區域産業定位深度綁定,如上海張江的科技、北京金融街的金融等,因此運營商可以進一步強化産業适配性以吸引目標租戶。

除此之外,2025年上半年,以醫藥健康、消費零售等為代表的新質生産力行業逐步成為辦公租賃市場的增長引擎。同時,随着硬科技與消費升級的持續推進,科技研發、醫藥、消費、傳媒娛樂等行業的租賃占比有望進一步提升,推動市場向“多元生态”演進。

觀點指數認為,寫字樓市場短期仍面臨“以價換量”的調整,但核心商圈通過租金适配與産業升級展現韌性,新質生産力相關辦公需求有望成為破局關鍵。未來,政策支持、資産升級與新興産業導入将是穿越周期的核心抓手。

按城市劃分,一線城市租賃企業以金融、跨國醫藥、硬科技總部為主,寫字樓運營商通過硬件配套及軟性服務吸引高淨值租戶。新一線城市如成都、珠海、天津等,主要側重區域總部及細分賽道研發中心,以産業政策、成本優勢、空間服務等吸引企業,形成差異化競争。

本文節選自《商辦與辦公空間發展:承壓調整》

閱讀報告全文請點擊

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:許偉英

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載