在更能準确反映企業核心業務的實際盈利能力指標——扣除非經常性損益的淨利潤方面,兩家公司均呈現下降态勢。這意味着核心業務運營方面存在挑戰,業績增長的可持續性存在不确定性。

觀點指數 在7月24日觀點指數研究院發布的《疏解難點賭點 | 2025年7月物業服務發展報告》中,我們發現,7月15日,南都物業及珠江股份公布半年度業績預告,均實現淨利潤的快速增長,但扣除非經常性損益後的淨利潤表現平平。觀點指數認為,這意味着核心業務運營方面存在挑戰,業績增長的可持續性存在不确定性。

7月15日,南都物業及珠江股份分别公布了2025半年度業績預告,較過往因炒股致使利潤受損相比,本期兩家物企均實現淨利潤的快速增長,但扣除非經常性損益後的淨利潤表現平平。

數據顯示,南都物業預計2025上半年實現歸屬于母公司所有者的淨利潤為1億元~1.5億元,同比增長387.02%到630.52%。預增原因主要是對安邦護衛的股權投資采用公允價值計量,本期公允價值變動損益為7818.55萬元,增加淨利潤5863.91萬元,而上年同期該損益為負值,導致本期淨利潤同比大幅增加。

與之類似,珠江股份預計2025上半年實現扭虧為盈,歸屬上市公司股東淨利潤為1550萬元至2250萬元。主要繫上半年以來随着A股市場回暖,公司持有的股票資産二級市場股價上漲。

不過,在更能準确反映企業核心業務的實際盈利能力指標——扣除非經常性損益的淨利潤方面,兩家公司均呈現下降态勢。這意味着核心業務運營方面存在挑戰,業績增長的可持續性存在不确定性。

公告顯示,南都物業預計扣除非經常性損益的淨利潤為4500萬元~6000萬元,較上年同期減少16.44%到增加11.41%。珠江股份預計2025半年度扣除非經常性損益後的淨利潤為700萬元至1050萬元,相比來看,2024年該公司扣除非經常性損益後的淨利潤為2225.89萬元。

同時,物企也在進行積極的戰略調整,多家物企關鍵職位迎來重要人事變動。

其中,萬物雲于6月27日宣布,萬科原董秘朱旭将調任萬物雲城,投身于城市服務賽道。

觀點指數了解,朱旭在萬科董秘的職位上工作9年,不僅負責萬科的信息披露、股權管理、投資者關繫及危機公關,還參與了長租公寓業務規劃。年初,其從萬科董秘轉崗長租公寓事業部,最終還是落腳在萬物雲城業務闆塊,可能是看重其在政企資源方面的優勢。

據悉,萬物雲于2020年正式推出萬物雲城品牌,定位是城市空間智慧管家,與萬科物業、萬物梁行同被視作業務增長的三駕馬車。不過,萬物雲城營業收入雖然保持增長,但並達到預期的增長規模。

截至2024年末,萬物雲來自城市空間整合服務的收入為7.56億元,同比增長10.9%,占總收入比例僅為2.1%。

相比來看,2024年度,華潤萬象生活來自城市空間的收入為18.21億元,同比增長36.3%,占總收入的10.7%;保利物業的公共及其他物業收入為29.43億元,同比增長12.4%,占總收入18%;碧桂園服務的城市服務收入為41.68億元,同比下降約14.7%,占總收入的比例約為9.5%。

觀點指數認為,城市公共空間服務市場廣闊,是目前頭部物企競争的重要方向,萬物雲此番人事調整,顯然是重新審視了該業務闆塊的戰略意義,對城市服務業務進一步重視與優化。

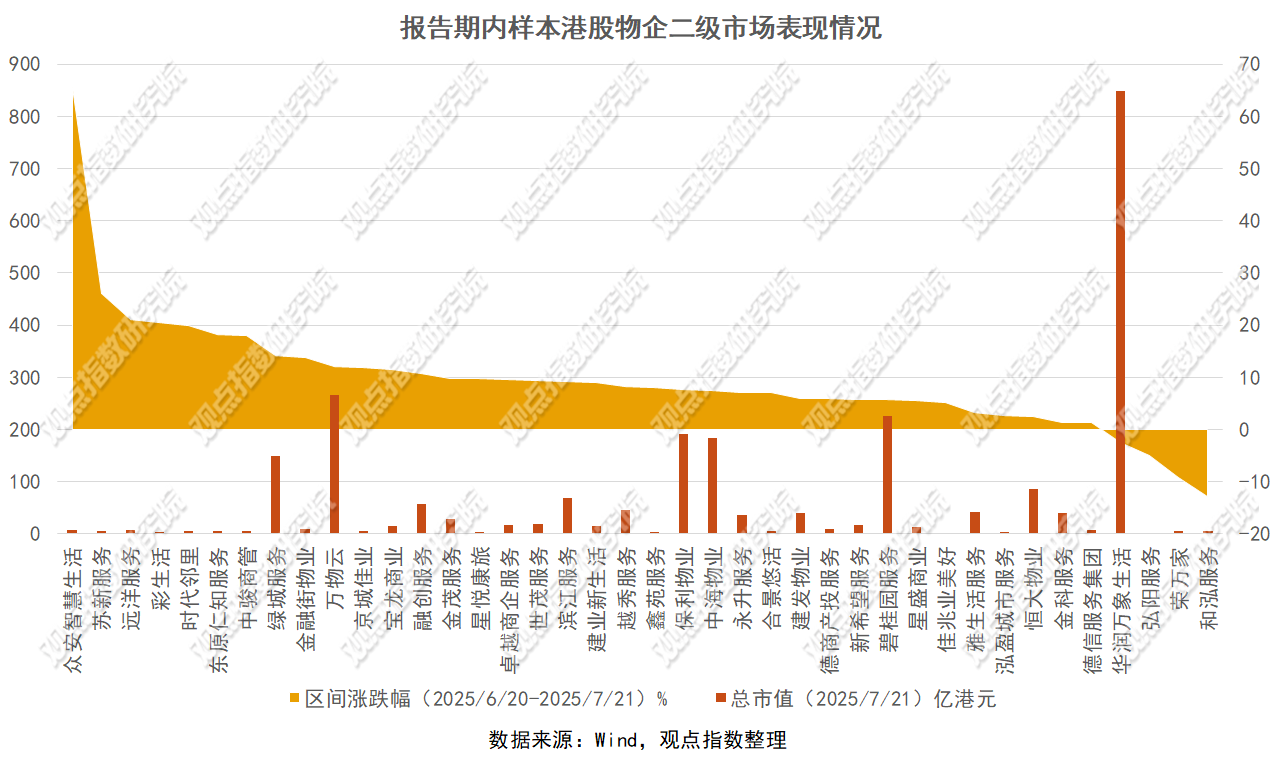

資本市場上,物管股報告期内延續上漲趨勢,截至7月21日收盤,恒生物業服務及管理指數(HSPSM.HI)近一個月上漲4.46%,同時作為參照,恒生指數(HSI.HI)近一個月上漲6.22%。

觀點指數監測數據顯示,40家樣本港股物企本期平均區間漲幅達到9.55%,較上個報告期平均3.38%的區間漲幅上漲6.17個百分點。另外,估值水平也有回升,市盈率(TTM)均值由上個報告期的10.25倍上漲至本期的11.27倍。

具體來看,樣本物企中區間漲幅位列前三的分别為衆安智慧生活(+65.59%)、蘇新服務(+26.05%)、遠洋服務(+21.15);跌幅位列前三的分别為和泓服務(-12.78%)、荣萬家(-9.22%)及弘陽服務(-5%)。頭部物企市盈率(TTM)較高的包括華潤萬象生活(21.64倍)、萬物雲(21.5倍)及綠城服務(17.6倍)。

目前,港股總市值超百億的物企共有六家,包括華潤萬象生活(847.95億港元)、萬物雲(266.9億港元)、碧桂園服務(226.68億港元)、保利物業(190.9億港元)、中海物業(182.92億港元)及綠城服務(149.1億港元)。

在收並購領域,物企仍趨向于采取謹慎策略,一方面,收並購市場持續降溫,期内僅華潤萬象生活從關聯方華潤股份收購兩家科技類公司,交易金額合計1.8億元,旨在擴大會員體繫的規模,提升會員的整體體驗。

另一方面,包括力高健康生活、新希望服務在内的物企變更了IPO募資金額,均将原計劃用于戰略收購及投資的資金分配至其它用途。

華潤萬象生活6月30日公告顯示,1.144億元收購的華潤網絡深圳擁有自主研發的電子商貿繫統、會員積分繫統及推廣繫統,其核心業務包括會員運營、線上商城及科技數據增值服務;661.8萬元收購的華網數據科技廣州則主要為會員運營提供後端技術支持。

從财務上看,華潤網絡深圳尚處于虧損狀态,截至2024年末,其除稅前虧損及除稅後虧損均為3273萬元;經審核負債淨值為4472.85萬元,全部股權于2024年8月31日獨立評定的估值約為1.9億元。華網數據科技廣州截至2024年末除稅後純利僅有27萬元,經審核資産淨值為1972萬元,獨立評定估值3308萬元。

華潤萬象生活稱,此次收購可為集團提供更多的數據資源及更強大的平台能力,促進會員計劃的創新及增長,鞏固一體化“2+1”業務模式,並有助于培育集團的會員計劃成為盈利增長的第三大動力。

7月15日,新希望服務計劃将尚未動用的約4.58億港元上市所得款項淨額變更用途,将原計劃用于戰略收購及投資的80.4%未動用款項重新分配至營運資金、人才招募及團隊建設,以及升級信息繫統及設備。

變更之後,留給收並購的資金額度剩下6075萬港元,用于人才招募和團隊建設的資金上漲至1.34億港元,用于運營的資金上升至1.97億港元。

總結來看,在專業性能力打造與精細化管理提升的高質量發展要求下,物企收並購需要尋覓良好的標的,更要注重與現有體繫的協同,因而難度更大。目前,跨界合作仍是物企拓展業務領域、促進協同效應、推動業務模式創新、提升市場競争力的主流路徑。

本文節選自《疏解難點賭點 | 2025年7月物業服務發展報告》

閱讀報告全文請點擊

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:蘭英傑

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載