一季度不動産行業IPO從整體規模上看沒有太大變化,但是結構上看出現新亮點。

在4月29日觀點指數研究院發布的《運營承壓與融資纾困 | 2025一季度不動産資本金融報告》中,我們發現,一季度中概股、港股、A股不動産行業IPO募資數量和規模占比沒有太大變化。聯掌門戶、三易科技等案例,印證社區流量價值與物業管理數字化已經成為資本新焦點,智能立體車庫等細分賽道依托政策紅利快速崛起。

觀點指數 2025年一季度,中國不動産資本市場在政策調整、融資約束與行業出清的多重壓力下,呈現出深度分化與結構性變革的特征。資本市場端,IPO市場呈現“小額高頻”趨勢,中概股募資規模縮水但估值邏輯轉向場景流量與技術驅動,港股打破傳統淡季規律實現量價齊升,A股融資規模則延續收縮,但行業分布向高附加值領域集中。聯掌門戶、三易科技等案例,印證社區流量價值與物業管理數字化已經成為資本新焦點,智能立體車庫等細分賽道依托政策紅利快速崛起。

一季度IPO整體變化趨勢

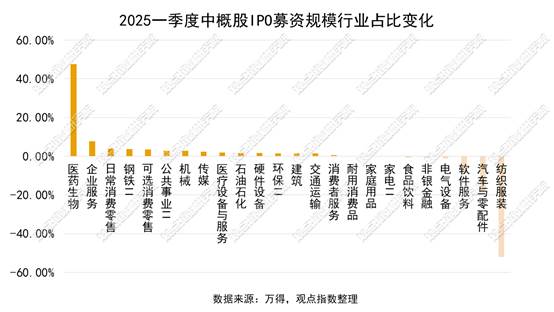

中概股"小額高頻"發行模式:中概股IPO數量從13家增長到22家,募資總額從16.78億美元下降到2.84億美元。去除極端數據後的均值可以更準确地反映大部分IPO的平均情況,2024年一季度亞瑪芬體育募資15.71億美元,扣除亞瑪芬體育後2024年一季度中概股IPO平均募資888.72萬美元;2025年一季度亞盛醫藥募資1.26億美元,扣除該項目後2025年一季度IPO平均募資748.41萬美元,平均募資金額下降15.79%。

從行業分布來看,醫藥生物行業募資金額占比大幅上升,紡織服裝行業募資金額占比大幅下降。包括建築行業在内,大部分行業占比變化不大。

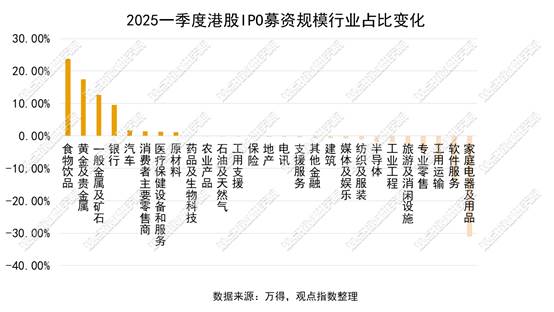

港股IPO量價齊升,突破周期規律:募資規模達200億港元(環比2024Q4增長約33%),IPO數量16家(達三年單季最高值),募資規模與IPO數量同步增長,終結2024年"巨型IPO壓制中小項目"的負相關格局,並打破傳統Q1淡季規律。

單項目平均募資額12.5億港元,較2024年頭部集中的50億+明顯下降,呈現中小型IPO批量上市的特征。

行業分布上,港股食物飲品、黃金及貴金屬、一般金屬及礦物等行業IPO募資規模占比上升,家庭電氣及用品、軟件服務、工業運輸等行業募資規模占比下降。地産、建築變化大不。

A股量縮質升,雙向調整:2025Q1共上市新股27只,募資164.76億元,同比分别下降10%和31%。這是繼2023年以來連續第三年第一季度融資規模下滑,單只新股平均募資額降至6.05億元,最高募資額僅11.68億元(興福電子),顯示融資規模普遍縮水。

行業占比變化方面,A股汽車零配件與設備、半導體材料與設備、電氣部件與設備等行業募資規模占比增長靠前,商品化工、集成電路、航空貨運與物流等行業占比降幅靠前。建材、建築與工程變化不大,建築機械與重型卡車小幅下降。

不動産相關IPO案例

社區流量價值凸顯:2月27日,聯掌門戶在納斯達克上市,募資670萬美元。根據招股說明書,公司主要收入來源于戶外廣告業務,公司幫助商家在其智能門禁和安全管理繫統中以多種格式展示廣告。廣告被放置在顯示器上和SaaS軟件内。居民每次進出小區樓棟或打開SaaS軟件,都會接觸到這些廣告。

值得注意的是,市場數據顯示,聯掌門戶IPO當天的滾動市銷率為6.54,遠高于同期碧桂園服務(0.41)、中海物業(1.18)、彩生活(0.61)和雅生活服務(0.26)等傳統物業企業。這一顯著的估值差異表明,資本市場對聯掌門戶依托特定生活場景、以技術驅動的流量變現模式給予了高度認可,並看好其未來的增長潛力。

門禁繫統作為社區居民的必經入口,天然具備巨大的流量優勢。聯掌門戶的成功上市清晰地揭示了這種特定場景流量的獨特價值和商業化潛力。對于擁有更龐大社區資源和潛在豐富用戶數據(例如,用戶畫像、消費習慣等)的大型房地産企業而言,如何有效地整合和運營這些寶貴的流量,構建自身的平台並最終實現商業價值,無疑是一個至關重要的戰略方向。例如,可以探索提供更精準的本地化生活服務、與社區周邊的商家進行深度合作等多種變現途徑。

物業管理加速數字化:2025年1月8日,三易科技在美股上市,募得資金465萬美元。招股說明書顯示,其主要收入來源為軟件開發服務,收入占比99.3%,主要業務之一是為中國的物業管理公司設計智慧物業管理繫統,這套繫統覆蓋了門禁繫統、智能停車場、訪客臨時密鑰、物業管理費支付、報修等物業管理和居民服務常用功能。

公司2024年度軟件開發服務業務收入從上一年度的164.75萬美元大幅增長至452.76萬美元,毛利從127.12萬美元同比增長到230.47萬美元。三易科技收入快速增長,一定程度上反映了……

本文節選自《運營承壓與融資纾困 | 2025一季度不動産資本金融報告》

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:張志建

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載