舊改帶來的保障房項目,會是攤薄高毛利的一環。如何平衡項目利潤和增儲,上實城開還在繼續做出自己的答卷。

觀點指數 過去一段時間里,房企陸續發布去年全年的業績情況。其中,歸母淨利潤為正的僅為少數,不少房企虧損嚴重,甚至虧損超百億。在這樣的市場環境下,房企要保持銷售和利潤的增長,不是一件易事。

上實城開業績公告顯示,2023年其收入約為79.536億港元,同比減少27.8%;毛利約33.25億港元,同比增長11.9%;公司擁有人應占溢利約4.95億港元,同比增長21.6%。

總體來看,上實城開業績總額與其他頭部或者上百億的房企有一定距離,但是在百億之下,是少數盈利可以實現同比上升的企業之一。

值得一提的是,其毛利率為41.8%,相較2022年的26.9%上升了14.9個百分點,經營方面取得較大的提升。

聚焦銷售,毛利率高于同行

2023年,全國商品房銷售面積111735萬平方米,比上年下降8.5%,其中住宅銷售面積下降8.2%。商品房銷售額116622億元,下降6.5%,其中住宅銷售額下降6.0%。百強房企全年累計銷售規模同比降低16.5%,行業壓力仍在。

2023年上實城開商品房及保障房的合約銷售金額為82.286億元,同比上升4%;總合約銷售面積為27萬平方米,總平均售價上升94.4%至每平方米約30500元。

上實城開的均價上升主要是年内銷售的商品房比例較大,來自商品房的合約銷售金額為人民币80.6億元,同比上升71.1%。合約銷售面積為25.7平方米,同比上升3.6%。2023年商品房銷售額占比為97.95%,2022年同期約為60%。因此,如果某一年份保障房的銷售比例上浮,那麼則會影響整體結轉的毛利率。

從今年的毛利率水平來看,該數值恢復到了疫情前的均值附近。不過,2022年保障房銷售的結轉可能會降低後續的毛利水平。

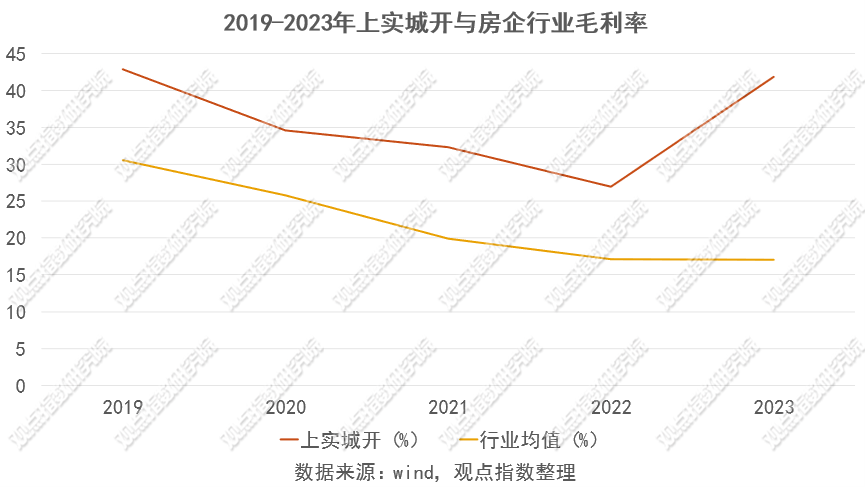

在房地産行業築底期間,行業毛利率整體下降,上實城開的毛利率依舊保持高于行業平均毛利率10-20%的優勢。2019-2023年期間,其毛利率均值超過25%,在此期間行業平均毛利率大約在22%。

觀點指數認為,上市城開的高毛利與業務布局高度相關。一二線城市價格韌性好,相比其他三四線城市有更多的利潤空間。從2023年上實城開銷售的項目來看,西安自然界、天津上實仰山、上海上實望海和上海上實雲端是比較重點的項目,占年度合約銷售總金額的比例分别約為29.9%、22.5%、16%和14.6%。可以看到,這些項目主要位于一、二線城市。

而上海和西安的項目占了60%以上的銷售額,這兩個城市在過去一兩年的房地産市場中表現比較突出。

2023年上海市商品房銷售面積1808.03萬平方米,下降2.4%(降幅比全國收窄6.1個百分點)。其中,住宅銷售面積1454.02萬平方米,下降6.9%(降幅比全國收窄1.3個百分點)。銷售降幅低于全國,但是房地産開發投資卻比2022年同期增長18.2%。

2023年西安的新房成交面積和成交金額雙漲。二手房網簽累計成交98729套,同比增加65.7%,市場成交達到歷史高位。從價格指數來看,西安新房價格連續11個月環比上漲,12個月同比上漲。2023年全年新房同比上漲2.3%。

專注中高端,投資收縮

據悉,上實城開定位于核心都市産城融合發展商,立足于上海,輻射京津冀、珠三角和西安等一二線城市,主要有高端住宅、寫字樓、購物中心、星級酒店、公寓等多種業态。

據觀點指數測算,2019年-2023年上城實開的商品房銷售均價為3.2萬/平方米,保障房均價為1.5萬/平方米。而商品房銷售毛利均值約為40.5%,保障房為19%,倍數關繫同樣如上。均價的上升除了商品房比例增多外,項目本身的溢價水平也是重要的因素。

上實城開的大部分項目面向中高端人群,在下行周期中該人群依然保持比較旺盛的購買力,上實城開提供的産品與市場趨勢貼近,銷量上有正反饋。

從去年上實城開的主力銷售項目來看,呈現出幾個特點:首先是産品空間利用率高,項目容積率較低,三居産品基本是主力。其次,項目精裝率高,大戶型項目占比不低。

一些項目的均價要高于周邊項目。如西安自然界項目位于西安滻灞生态區核心區域,盤踞滻、灞兩河交匯之處,以面積計是一座占地約200萬平方米的西北首席生态大盤。其中,自然界江月是千萬級的豪宅産品。2023年3月公示的自然界·江月,共22套疊拼,毛坯均價約在3.71萬/平方米,有2棟樓均價為4.08萬/平方米,總價全部在千萬以上,在1124-1557萬之間。上實啟元也為高端改善産品。

從2023年西安住宅銷售價格分類指數可以看到,144平方米以上的價格上漲幅度是最大的,改善需求進一步釋放。2023年西安二手房主要“以價換量”,二手房價格指數平均下降0.6%,其中90平方米戶型下降0.8%、90-144平方米戶型下降0.5%。上實城開自然界項目貼合西安的市場需求。

銷售是房企輸血的重要渠道,但是市場下行,銷售萎縮已是市場當下的特征,不少房企開源節流,降本增效。據觀點指數觀察,上實城開通過減少土地投資來把握自身的開發節奏。

截至2023年12月31日,上實城開的土地儲備含28個項目,分布于10個内地重點城市,包括上海、北京、天津、西安、重慶、無錫、沈陽、煙台、深圳及武漢,當中大部分為建成及處于建設期的中、高檔住宅及商用物業,未來可售規劃建築面積約348.2萬平方米,足夠未來3至5年的發展。

而2023年上實城開的年報上並未披露其在市場上的拿地情況,相比前幾年更為低調。

2020年以來,上實城開參與了很多城市舊改和土地競拍,先後以46.28億元、4.29億元拿下上海桂林路航天項目和上海新虹街道商業用地。此外還花費近55億元在西安、天津、武漢購入三宗地塊。

2021年,上實城開以15.25億成功中標陝西西安啟源地塊。在上海第二批土地集中出讓中,其收獲兩宗居住地,分别位于青浦區、自貿區臨港新片區,總耗資約28.3億元。2022年成功中標位于上海自然貿易試驗區臨港新片區6塊土地的使用權,中標價為人民币38.9億元,占地面積11.95平方米,為住宅及商業用地。最高時期的2011年擁有的土儲超1700萬平方米,到了2023年可售規劃建築面積已下降到348.2萬平方米。

上實城開的步子收窄,也許給市場的啟示是項目不在多而在精。

不過,在房企的共識都高度一致,即聚焦核心城市核心地塊時,上實城開如何在競争加大的區域獲得不錯的地塊,也是其面臨的難題。

近期,上海市計劃在2023年至2025年新啟動30個城中村改造項目,每年10個,面積不少于400萬平方米。作為上海地方國企,依托母公司上實控股,上實城開具備較強的屬地化優勢。但是,舊改帶來的保障房項目,會是攤薄高毛利的一環。如何平衡項目利潤和增儲,上實城開還在繼續做出自己的答卷。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載