住房限購、住房標準調整、人才區域購房等政策的影響下,市場信心得到強化,新政效應逐級傳遞,預計季末樓市上升動力增加。(報告期2023.12.14-2024.3.14)

觀點指數 限購放松,非中心區域購房需求獲滿足 期内,非本市戶籍居民如在本市連續繳納社會保險或個人所得稅滿5年及以上,将有權在外環以外區域(崇明區除外)限購1套住房。外環以外是上海樓市成交的重要區域,占全市成交超70%,限購放松有利于盡可能滿足該圈層不同人群的消費需求。

高價住宅供應增加,市場待激活 本季度 10萬元/平方米以上高價産品增加,面積占比環比提高近12個百分點,同比提高近4個百分點。一季度前兩個月一手房住宅交易並不樂觀,二手房表現相對較好。随着高價住宅的入市,市場對此抱有較高的期待值。

一批上新28.84公頃宅地,地塊優質 上海發布2024年第一批拟供商品住宅用地項目清單。本批拟出讓地塊11宗,總出讓面積28.84公頃。本批次供應相比前兩年都有所減少,但是地塊質量較好。中心城區供應較多,如集中在楊浦、靜安、普陀。2023年第四批次第三輪2宗涉宅地出讓。本輪土拍出現熱門地塊,房企對于“好地”依然有較高的拿地意願,這一表現也給市場注入了積極因素。

限購放松,非中心區域購房需求獲滿足

期内,上海市部分區域的人才政策有變化。奉賢、青浦兩區取消單身限購,社保3年即可購房。青浦區人才新城區域購房政策規定購房區域範圍總面積91.1平方公里。奉賢人才購房區域總面積約68.9平方公里。上一季度上海金山區和臨港新區也做了人才購房優化政策。

觀點指數認為,各區域的人才政策旨在留住人才,發展産業。購房政策配套優化,可滿足人才落戶、購房的需求。此外也可以看到,各區因區施策的空間尚足,主要在于各區人口、産業、房地産市場等差異明顯。

1月30日,上海市針對住房限購政策進行了優化調整。

根據上海市住房城鄉建設管理委和市房屋管理局聯合發布的《關于優化本市住房限購政策的通知》,自1月31日起,非本市戶籍居民如在本市連續繳納社會保險或個人所得稅滿5年及以上,将有權在外環以外區域(崇明區除外)限購1套住房。

觀點指數認為,外環以外是上海樓市成交的重要圈層,占全市成交的比例超70%,放松限購是盡可能滿足該圈層不同人群的消費需求。

此項新政策同時也可以促進區域職住平衡和産城融合。也存在盤活遠近郊區,降低中心城區負荷的考量。

新政部分取消非上海市戶籍單身人士限購。不過,一些熱門項目積分比較高,很多單身購房者想要買到此類項目,積分将會是不小的門檻。

高價住宅供應增加,市場待激活

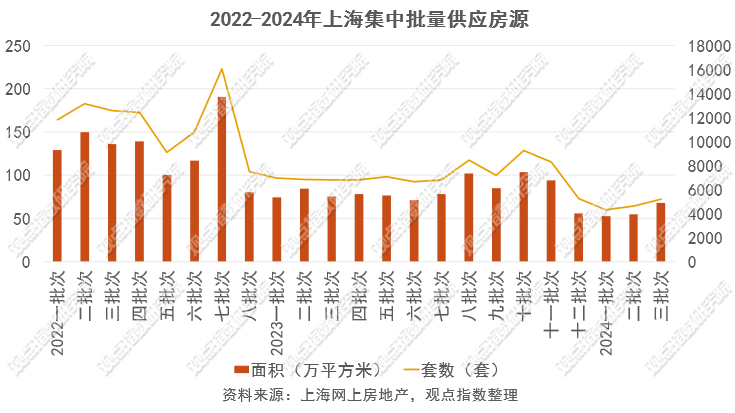

一季度,上海主要推出三批(一、二、三)房源65個項目,面積175.3萬平方米,14183套(同比上升2.68%),整體同比上升。

三批次的房源備案均價在6萬元/平方米以下的項目有33個,面積占比約44.93%;6-10萬元/平方米以下的項目18個,面積占比約31.37%;10萬元/平方米以上的項目14個,面積占比約23.7%。

據觀點指數統計,本季度 10萬元/平方米以上高價産品增加,面積占比環比提高近12個百分點,同比提高近4個百分點。

三個批次新房均價在79588.33元/平方米,同比上升1100元/平方米。

第三批供應均價為96386元/平方米,比去年全年所有批次均價要高。本批次中有幾個高價項目推高均價,如浦東凱旋濱江園、黃浦順昌玖里、長甯愛森宮苑3個項目備案均價破17萬元/平方米。

觀點指數認為,三個批次房源備案均價的上升與“10萬+”住宅入市有關。這類型項目入市有望進一步提高市場的熱度。

不過,一季度前兩個月開盤項目表現較好的屈指可數。據中原數據顯示,1月共15個樓盤開盤,合計供應3160套房源,當月平均去化率約47%,6盤當日去化不足50%。2月共6個樓盤開盤,合計供應1267套房源。6個樓盤中僅1個樓盤觸發積分,為寶山上大的經緯至臻豪庭,入圍分48.25。

春節前,僅金地豐盛道和萬科海上映象去化較好。前者開盤當日去化率近80%,主要是實景現房。後者則是得益于80%的得房率、戶型等優勢。浦東金橋浦開雲璟單月賣出63.27億元,屬于1月新房成交金額的銷冠。

觀點指數認為,本季度樓盤開盤去化不佳是春節淡季疊加季節交替,客戶購置房屋的意願低。還有一個是開發商提前預判,放緩項目開盤節奏,主要在于觀察到今年不少開發商樓盤的營銷中心提前放假,從業人員提前返鄉。

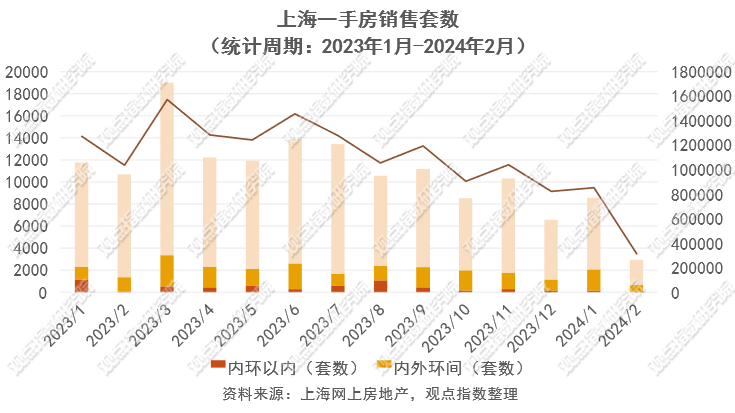

上海網上房地産交易中心顯示,1月一手房銷售套數8550套,同比下降27.3%。2月一手房銷售套數2945套,同比下降72.47%。

從環間結構來看,1月和2月銷售主要以外環以外為主,套數占比76.17%,比例環比下降4個百分點;内外環間套數占比約21.97%;内環以内套數占比約1.86%。

上海鍊家數據顯示,1月上海全市共成交二手房1.48萬套,環比下降3%,同比增長86%;成交金額537億元,環比下降2%,同比增長94%。

截至3月1日,鍊家平台上海的二手房挂牌數量超10萬套。僅2月份就新增9737套挂牌房源,其中外環外為主力,共挂牌4482套。

觀點指數認為,一季度前兩個月一手房住宅交易並不樂觀,二手房表現相對較好。随着高價住宅的入市,市場對此還是有較高的期待值。住房限購、住房標準調整、人才區域購房等政策的影響下,市場信心得到強化,新政效應逐級傳遞,預計季末樓市上升動力會增加。

值得注意的是,房企交付進度和質量是影響市場信心的因素。據網易房産統計,2023年上海有近150個住宅項目交付,涉及68家房企,其中不乏有疑似“停工”的項目,在重新復工後完成交樓。預計2024年上海會有80余個住宅項目交付,總套數或超過6.7萬套。

一批上新28.84公頃宅地,地塊優質

1月30日,上海發布2024年第一批拟供商品住宅用地項目清單。本批拟出讓地塊11宗,總出讓面積28.84公頃。其中,浦東新區(2宗)、靜安區(2宗)、闵行區(2宗)、普陀區(1宗)、楊浦區(1宗)、嘉定區(1宗)、寶山區(1宗)和奉賢區(1宗)。采用挂牌和招挂復合的出讓方式,其中有8宗采取挂牌方式,3宗采取招挂復合。

相比前兩年,本批次供應有所減少,但是地塊質量較好。中心城區的供應較多,如集中在靜安、楊浦、普陀。

其中,闵行七寶出讓九星城最後一宗宅地,該闆塊表現優異(九星城南側同區域的華發古美華府一期于2023年3月首開,295套房源全部售罄,實現26.13億銷售)。此外,闵行區在浦江鎮出讓一宗容積率僅1.2的低密度純宅地。

2月7日,第一批次第一輪5宗地塊出讓公告發布,合計出讓面積14.37萬平方米,起始總價約122.96億元,5宗地塊均設最高限價。

本次出讓總價最高的為浦東新區北蔡楔形綠地C11-01、C11-05地塊,起始總價為45.2289億元,最高限價為49.7517億元。C11-01地塊建成後住宅套數下限為575套,C11-05地塊下限為336套。

成交方面,1月10日上海2023年第四批次第三輪2宗涉宅地出讓。本輪兩宗地均位于松江區,總建築面積34.85萬平方米,總起價58.7億元,成交金額63.16億元,成交樓面均價18124元/平方米。

本輪土拍熱度仍繼續分化,其中泗泾鎮地塊封頂搖号,佘山北基地地塊僅一位競買人底價成交。松江區泗泾鎮地塊由招商蛇口以上限價52.51億元競得,溢價率9.33%。佘山北基地地塊由廈門國貿以底價10.649億元摘得。

觀點指數認為,本輪土拍有熱門地塊出現,可以看到房企對于“好地”依然有相當高的拿地意願,這一表現也為市場注入了積極因素。

城市更新方面,上海發布了年度相關舊改計劃。2023年上海“兩舊一村”改造的零星舊改完成12.3萬平方米。小梁薄闆在内的舊住房成套改造完成29.6萬平方米,城中村改造啟動10個項目。靜安區計劃今年啟動10幅地塊,涉及約1900證居民。

上海計劃到2025年,全面完成中心城區零星二級舊里以下房屋改造;基本完成小梁薄闆房屋改造;實施3000萬平方米各類舊住房更高水平改造更新,完成既有多層住宅加裝電梯9000台;中心城區周邊“城中村”改造項目全面啟動。這也意味着改造更新工程業務量增加,企業在城市更新中可以獲得新的增量市場。

項目方面,百年里弄虹口瑞康里是一處歷史文化風貌保護街坊,也是上海首個可持續創新城市更新模式項目。這或許可以為其他城市歷史風貌項目活化或更新升級提供新的思路,對開發商來說是可以作為參考的案例庫。

近日上海楊浦城市更新建設發展公司意向以37.58億元購買楊浦區城市更新項目地塊。該地塊靠近中環,擁有歷史風貌建築,占地面積約2.59萬平方米。未來或将打造成集住宅、公租房與歷史文化保護于一體的新地標。

此外,上海浦東新區拟以協議方式出讓唐鎮PDP0-0403單元W13-01地塊。該地塊面積2.95公頃,容積率為1.8,屬于“城中村”改造項目。

觀點指數認為,中心城區的城市更新進程在加速,許多舊改地塊區位不錯,住宅項目會有較大的溢價空間。但是要面臨的是,改造過程中的項目内外配套設施建設主體的确定和資金投入分配等問題。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載