從路易酩軒、開雲等頭部奢侈品集團的業績來看,業績增長放緩成為事實。

觀點指數 奢侈品漲價的消息已屢見不鮮,近期香奈兒Chanel又傳來了漲價的動态。

與此同時,最新福布斯富豪榜顯示,法國奢侈品巨頭路威酩軒集團董事長兼CEO貝爾納·阿爾諾再次超過特斯拉CEO埃隆·馬斯克,成為全球首富。

奢侈品穿越周期的能力再一次被印證,但頻繁漲價也引發了市場的讨論。觀點指數認為,目前漲價依然是奢侈品牌提升利潤、維護調性的重要手段。

另外,從路易酩軒、開雲等頭部奢侈品集團的業績來看,業績增長放緩成為事實,未來想要實現增長難度並不小。

目前來看,對業績貢獻更大的高端消費者畢竟數量有限,奢侈品牌在市場上的競争預計也将更為激烈。

漲價策略

近期,不少奢侈品牌又有漲價消息傳來。香奈兒Chanel将開啟新一輪漲價,此次漲價集中在幾個熱賣的手袋系列,包括CF系列、boy bag系列、WOC等,漲價幅度達到15%。

而全球知名奢侈品牌古馳GUCCI也正在調整其市場策略,以降低産品的可獲得性,新推出的系列産品數量減少20%,並對分銷網絡進行了相應縮減,這也意味着産品數量将減少,屆時價格大概率也會水漲船高。

據觀點指數了解,奢侈品牌漲價已屢見不鮮,去年就有多個品牌完成漲價動作,其中不乏香奈兒Chanel、Hermès愛馬仕及路易威登LV等頂奢品牌。

資料顯示,2023年9月香奈兒Chanel再次上調旗下産品在中國、泰國、日本和澳大利亞等市場的售價,幅度在6%至8%之間;路易威登LV則于11月在全球範圍内進行了今年第三次調價,整體幅度在3%左右。

2024年1月初,愛馬仕Hermès也完成了全産品價格線的上調,其中Mini Kelly一代上漲1萬元至56500元,漲幅達21.5%,Birkin30手袋從92750元漲至105000元,價格突破10萬元關口。

觀點指數認為,無論是漲價亦或是減産,實際上都是奢侈品牌争奪市場、提升銷售業績的重要策略。

對于漲價的原因,除大部分品牌面臨人力、原材料、通脹等成本壓力外,奢侈品有自己獨特的價格邏輯。

一方面,對于奢侈品牌而言,通過不斷地漲價、限量等方式能增強産品的稀缺性,進而提升消費者的門檻,篩選出真正的VIP客戶。通過漲價,奢侈品牌在提高收入和利潤的同時,進一步維護調性,強化其在市場上的高端形象。

以往事實也印證了這一點。漲價對奢侈品牌而言不僅不會降低銷量,反而會提升利潤。相關數據顯示,近三年來頂級品牌包袋的平均價格漲幅超過32%,品牌由于漲價帶來的利潤增長反而超過150%。

以中國市場為例,2023年中國大陸市場奢侈品銷售額約為580億歐元,增長率為9%,超過2022年水平,這是在部分奢侈品漲價背景下實現的收入。

另一方面,奢侈品的保值性,也讓部分消費者将其視為投資理财産品,二手市場上的熱度也從側面證明了這一點。

當下不少消費者在二手市場上交易保值性較強的皮具産品。據二手奢侈品平台Rebag數據,2023年愛馬仕Hermès手袋的平均保值率提升至110%,這也意味着在二奢市場想要買一只愛馬仕比原價還貴。

觀點指數認為,在經濟疲軟時期,部分消費者的購買行為會更加謹慎,傾向于選擇保值較高的産品,這也給奢侈品牌頻繁漲價提供了底氣。

市場格局争奪

據觀點指數了解,奢侈品可分為軟奢和硬奢,前者以時裝與皮革制品為主,涵蓋成衣、皮具、鞋履等,後者則以腕表和珠寶類為主。

目前市場上普遍認為,路易威登LV、迪奧Dior、愛馬仕Hermès、香奈兒Chanel 是當今軟奢領域的四大頭部品牌,蒂芙尼Tiffany、寶格麗BVLGARI、卡地亞Cartier、梵克雅寶Van Cleef & Arpels是四大硬奢頭部品牌,近期提價的多是軟奢品牌。

軟奢領域,除愛馬仕Hermès、香奈兒Chanel這類旗下品牌不多、但本身品牌價值處于頂尖的奢侈品巨頭外,更多的市場份額被路威酩軒、開雲集團這類奢侈品集團包攬。

從營收上看,路威酩軒是如今當之無愧的世界第一大奢侈品集團,其旗下的奢侈品牌包括路易威登LV、羅意威LOEWE、日默瓦RIMOVA、芬迪FENDI、思琳CELINE、紀梵希GIVENCHY、蒂芙尼TIFFANY&CO.、寶格麗BULGARY等。

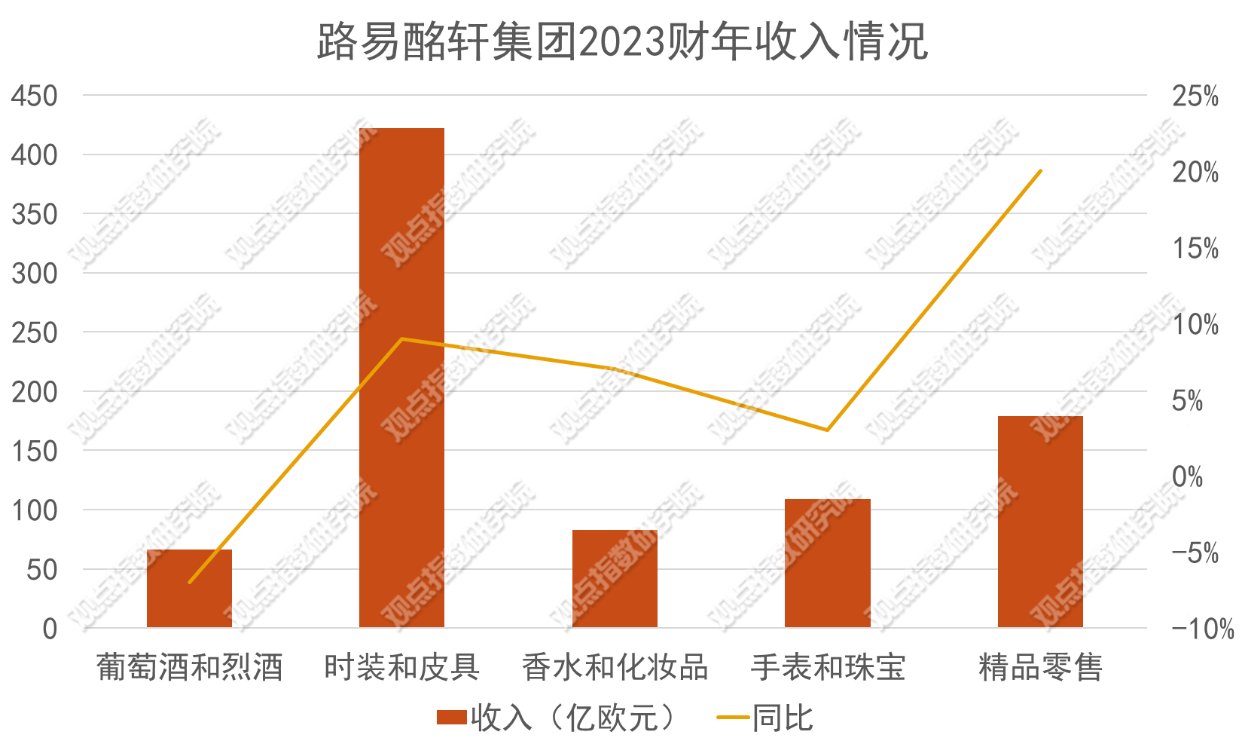

據1月底公布的全年最新業績數據來看,其2023年銷售收入同比增長9%至861.53億歐元,連續三年實現業績同比增長,此前2021年和2022年則分别增長44%和23%。

數據來源:企業财報,觀點指數整理

數據來源:企業财報,觀點指數整理

如按不同業務劃分,核心的時裝和皮具部門在2023年錄得銷售額421.69億歐元,同比增長9%。該部門雲集了路易威登LV、羅意威LOEWE、芬迪FENDI、思琳CELINE、紀梵希GIVENCHY等重點品牌,覆蓋從入門手袋到高級定制的多條産品線,是其實現盈利的關鍵。

不可否認的是,相比該部門在2022年的收入,增速實際上有明顯的放緩,2022年的銷售增幅為25%。

至于手表和珠寶部門,2023全年收入則增長了3%至109.02億歐元,該部門擁有蒂芙尼Tiffany、寶格麗BVLGARI、尚美巴黎CHAUMET以及泰格豪雅TAG Heuer等硬奢品牌,這也是過去兩年路威酩軒集團重點發力的領域。

據觀點指數了解,在硬奢領域,路威酩軒旗下目前有蒂芙尼Tiffany、寶格麗BVLGARI兩大品牌。但目前來看,無論是市場影響力亦或是營收,相比歷峰集團的卡地亞Cartier、梵克雅寶Van Cleef & Arpels還有一定差距。

不可否認的是,軟奢與硬奢品類之間的運營邏輯有所區别,後者更看重長期積澱的品牌歷史和獨家工藝,這也意味着短期内想要實現超越並不容易。

競争對手開雲集團的營收規模則緊随其後,該集團旗下品牌主要包括麒麟Qeelin、葆蝶家BOTTEGA VENETA、巴黎世家BALENCIAGA、古馳GUCCI、聖羅蘭SAINT LAURENT等。

據最新的第三季度業績,其三季度銷售額同比2022年下跌13%至44.64億歐元,跌幅為9%,主要是古馳GUCCI、聖羅蘭SAINT LAURENT、葆蝶家BOTTEGA VENETA三個主力品牌的業績均出現下跌,其中古馳GUCCI收入下降了7%,錄得 22.17億歐元。

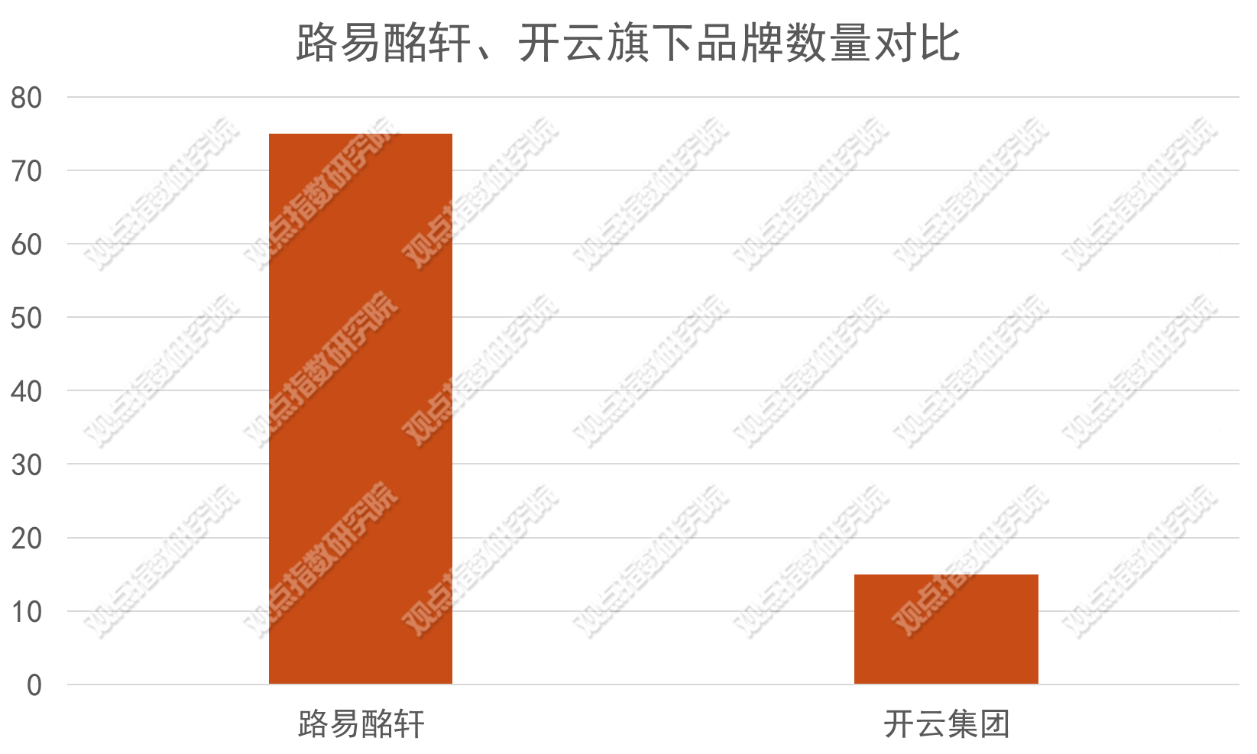

兩者對比之下,路易威登的産品線覆蓋面會更全,這點從品牌數量上也能得到體現。據觀點指數了解,路威酩軒集團旗下有 75 個奢侈品牌,開雲集團旗下則有15個奢侈品牌,但手表品牌較少。

數據來源:公開資料,觀點指數整理

數據來源:公開資料,觀點指數整理

觀點指數認為,上述頭部奢侈品集團雖然占據市場主要地位,但依然面臨業績增長的挑戰,後續高端消費市場的持續穩定發展将至關重要。

從目前的奢侈品市場來看,競争加劇的趨勢愈發明顯。在高淨值人群在不同經濟周期都具備較強消費能力的前提下,越來越多的品牌将資源投入到更高端的市場。

而中國對于任何奢侈品品牌而言,都是必争之地,目前不少奢侈品正加速在中國拓店。以路易酩軒為例,其于最新業績會上表示,2023年集團中國消費者的數量是2019年的兩倍,這意味着中國國内的購買量大幅增長。為了滿足這一需求,路易威登LV及迪奧Dior考慮在中國開設更大的門店。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載