10月以來,成交趨勢小幅走高。政策出台和開發商讓利,一定程度上讓市場有所活躍。(報告期2023.09.20-2023.12.15)

觀點指數 宅地少量供應,土拍規則再變 深圳第三批次拟出讓3宗地塊,其中龍華2宗地、坪山1宗地。3宗地總用地面積6.12公頃,建築面積28.44萬平方米。其中,挂牌的兩宗地在出讓條件方面均采取“單限單競+搖号”規則,此前則是采用“三限雙競+搖号”。土拍規則的調整是一個信号,可以看出深圳土地市場有一定的寬松。

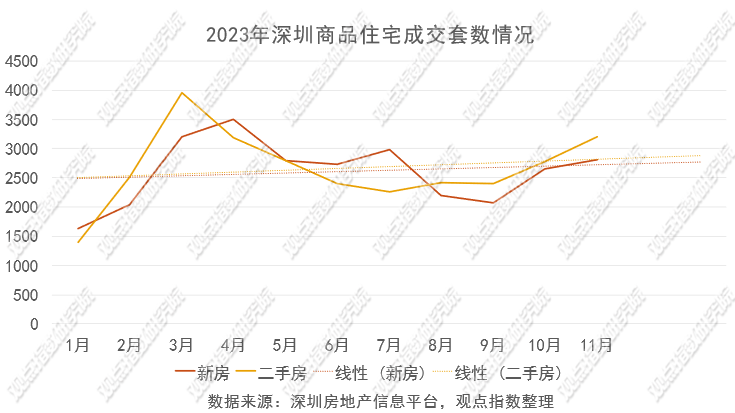

成交上揚,庫存仍高企 11月新房成交套數2773套,面積27.68萬平方米,環比上漲6%,同比上升6.8%。二手房成交3133套,環比上升12.9%,同比上升44.5%。一手房成交量創8月以來新高,二手住宅成交量創5月以來新高,從趨勢上看,有小幅走高的意味。截至11月底,深圳市新房住宅庫存519萬平方米,庫存量為年内最高的一個月份。據測算,新房庫存去化周期約19個月(比上一個報告期再延長3個月)。

新政再現,項目打折促銷 深圳市出台新的“普通住房認定標準”、“二套首付比例下降”政策。此政策有利于戶籍二套以及置換的客戶群體。新政過後迎來了推盤小高峰。季末最後一個月不少開發商大力舉行年底促銷活動,這給市場成交量上升多帶來一個積極因素。對開發商來說,促銷換回流動資金是首要目的。政策出台和開發商讓利,一定程度上讓市場有所活躍。

宅地少量供應,土拍規則再變

10月26日,深圳發布了第三批次拟出讓居住用地項目清單公告,總計出讓3宗地塊,其中龍華2宗地、坪山1宗地。3宗地總用地面積6.12公頃,建築面積28.44萬平方米,清單内地塊将于2024年1月27日前出讓。

11月16日,深圳第三批次2宗地塊正式挂牌。其中,一宗位于坪山,一宗位于龍華,總起始價8.73億元。

兩宗地在出讓條件方面均采取“單限單競+搖号”的規則挂牌出讓,即:限地價、競地價,達到最高限制地價後通過搖号方式确定競得人。此前,深圳競拍采用“三限雙競+搖号”的規則。“三限雙競”即限地價、限全年期自持租賃住房或保障性租賃住房面積、限住房銷售均價,競地價、競自持租賃住房或保障房面積。

觀點指數認為,土拍規則的調整是一個信号,可以看出深圳土地市場有一定的寬松。其主要目的在于提振土地市場,激發企業拿地的活力。

具體來看,此次挂牌的A925-1146宗地位于龍華區觀瀾街道,土地面積為9454.43平方米,建面為40710平方米,挂牌起始價7.54億元,最高限制地價為8.67億元。規劃住宅39210平方米(其中普通商品住房39210平方米)、商業1400平方米、物業服務用房100平方米。

另外,坪山G12302-8051宗地面積4943.21平方米,建面27187平方米,挂牌起始價1.19億元,最高限制地價1.36億元。規劃住宅26597平方米、商業500平方米、物業服務用房90平方米。

觀點指數認為,該地塊的交通並不是特别便利,距離地鐵4号線觀瀾站有一定的距離。位置的不利會影響房企的積極度。當下房企拿地加價情況趨于謹慎,如若地塊成功出讓,預計該地塊溢價出讓可能性不大。

12月12日,深圳市規劃和自然資源局印發《深圳市建設用地開工竣工管理辦法》的通知。《辦法》根據項目用地性質、建築高度和建築規模的不同,對建設用地的開工、竣工期限作出規定。主體功能為住房類建設項目應在劃撥決定書簽發之日或供應合同簽訂之日起1年内開工建設,自劃撥決定書簽發之日或供應合同簽訂之日起4年内竣工。

觀點指數認為,此舉是為了防止拿地企業耽誤項目的建設,從源頭上限制拿地企業的建設周期,提高土地利用效率。對拿地企業來說,需要充分衡量自身資金、建設、管理等能力,做合理投資測算,理性拿地。

據觀點指數不完全統計,三季度錄得11個城市更新項目動态,相比上一個季度減少13個,從區域來看,南山、龍華、龍崗錄得的城更動作較多。涉及的企業包括新世界發展、佳兆業、滿京華等。

其中包括,深圳光明新湖街道樓村舊改獲批,更新單元用地面積超3萬平方米,操刀主體為滿京華。深圳福田香蜜湖“工改保”項目拟調整為“工改居”,該項目更新單元拟拆除範圍用地面積12160平方米,拟更新方向為二類居住用地,該項目申報主體為佳兆業城市更新集團(深圳)有限公司。

另外,深圳南山區新圍工業區15萬平米規劃公示,由新世界中國操盤。據觀點指數查詢,更新單元用地面積32939.6平方米,拆除用地面積30481.6平方米,開發建設用地面積20457.2平方米。規劃容積148991平方米,其中,住宅65230平方米。

成交上揚,庫存仍高企

四季度計劃入市的商品房項目有34個,預計供應房源面積約為168.66萬平方米,套數16379套。

其中,住宅144.34 平方米,同比上升9.04% ;套數13889套,同比上升13.73%。相比上一季度計劃入市的住宅面積環比下降7.14%,套數環比下降1.82% 。

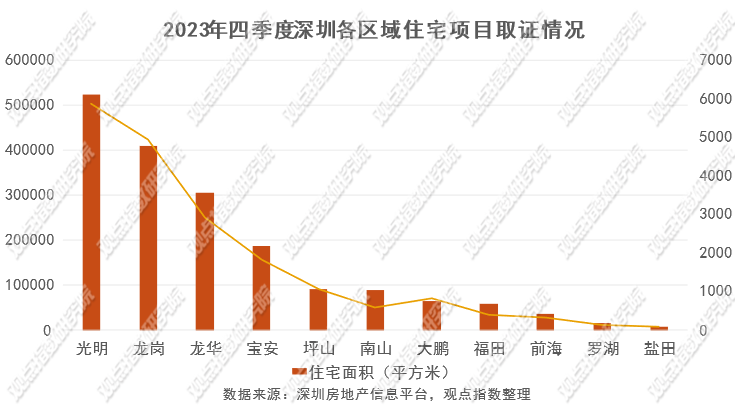

深圳房地産信息平台數據顯示,期内有42張預售證公布,其中住宅套數為19011套,面積179.15萬平方米。

從區域來看,光明區( 52.36萬平方米)、龍崗區( 40.96萬平方米)、龍華區( 30.55萬平方米)取證項目供應面積較多,鹽田和羅湖較少。

從開發商主體來看,純民企住宅取證項目面積為80.18萬平方米,套數為8289套。純國央企住宅取證項目面積為78.84萬平方米,套數為8505套。與上個季度相比,純國央企主體取證項目數量明顯上升(三季度面積為61.26萬平方米,套數為6723套)。

成交方面,新建住宅10月成交套數2654套,面積26.11萬平方米,環比上漲24.7%,同比下降21.3%。11月成交套數2773套,面積27.68萬平方米,環比上漲6%,同比上升6.8%。

按面積統計,11月深圳新建住宅90平方米以下成交占31.6%(環比下降4.4%),90-144平方米成交占63.6%(環比上升4.7%),144平方米以上成交占4.8%(環比下降0.3%)。可以看到,中間房型有成交放量的走勢。

二手房方面,11月二手房成交大幅增加近五成。二手住宅成交3133套,環比上升12.9%,同比上升44.5%。

據觀點指數觀察,一手房成交量創8月以來新高,二手住宅成交量創5月以來新高,從趨勢上看有小幅走高的意味。

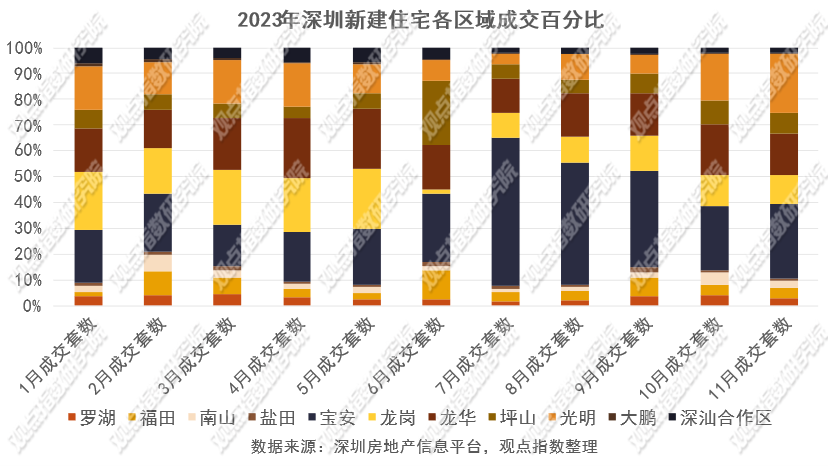

從區域來看,寶安、光明、龍華三區11月的新建住宅成交套數領先,成交套數分别為806套、624套、452套。二手房成交較高的區域有龍崗區、福田區、南山區,成交套數分别為925套、752套何667套。

截至11月底,深圳市新房住宅庫存519萬平方米,庫存量為年内最高的一個月份。據測算,新房庫存去化周期約為19個月(比上一個報告期再延長3個月)。

深房中協數據顯示,截至2023年12月1日,根據四大行(貝殼找房、樂有家、中原、看房網)公開挂盤出售數據統計,深圳市共挂盤出售房源179997套(存重復房源),對比11月1日統計的175001套挂牌房源增加4996套,環比增長率為2.9%。

整體來看,新房和二手房庫存量繼續增加,仍需要比較長的時間消化。

新政再現,項目打折促銷

11月23日,深圳市出台新的“普通住房認定標準”、“二套首付比例下降”政策。

具體來看,二套住房個人住房貸款最低首付款比例由原來的普通住房70%、非普通住房80%統一調整為40%,這直接降低了居民購買二套住房的資金門檻。

可以看出,此政策有利于戶籍二套以及置換的客戶群體。

新政過後迎來了推盤小高峰。開發商想要以價換量,不少推盤項目打出折扣。龍崗平湖金光華鳳凰九里慧苑、龍崗靜安府、光明中海時光境花園、滿京華金碩華府、深圳北站新盤中洲迎玺花園、龍華溪山君樾、龍岸君粼、天湖島花園,以及位于龍崗的星河盛境3期等項目均有不同程度的折扣。

其中,深圳北站新盤迎玺花園推出642套住宅,建面93-121平方米,備案價格區間約在6.68-7.96萬,開盤當天87折,折後單價5.83-6.95萬/平方米。

季末最後一個月不少開發商大力舉行年底促銷活動,這為市場成交量上升增加了積極因素。對開發商來說,促銷換回流動資金是首要目的。

不過,跟此前觀點一樣,消費者能否買單還有待觀察。新房折扣沒有達到潛在業主的心理預期可能就不會發生交易。購房決策主導不僅僅是從價格出發,還需要考慮自身預期收入、項目地段和配套等因素。

但,政策出台和開發商讓利,至少可以讓市場活躍起來。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載