市場持續回暖和改善,預計2023年房地産項目開發投資還會上升,住宅價格會繼續橫盤調整。

觀點指數 新的一年,經濟強復蘇預期中,深受影響的各行各業對未來都有更多憧憬,期盼涅槃重生,成為增長的一環。從地産、商業、物業,到産城、物流、租賃,再到文旅、康養、金融資管等領域,一時間盡顯“春風吹拂,萬物生長”的美好希望。

我們知道,具體到行業、企業與個人則仍然會面對許許多多的不同問題和挑戰。沒有人能預測疫情是否徹底遠離,經濟增長的各駕馬車又會在重啟過程中遭遇多少波折,但堅定的信心是最重要的。我們相信,無論是科技産業、房地産行業還是消費領域,都将在新起點上以高質量發展為目標構建出更多新的模式。

不舍晝夜,只為萬物生長的春天。

觀點指數長期監測行業數據,關注重點企業,每年定期推出《卓越指數 • 2023房地産年度卓越表現報告》,盤點這一年地産行業的發展走勢,從全面的視角解析行業未來。

以下為其中的《2023房地産企業深圳房地産市場報告》,更多請點擊2023觀點房地産卓越指數 - 觀點網 (guandian.cn)

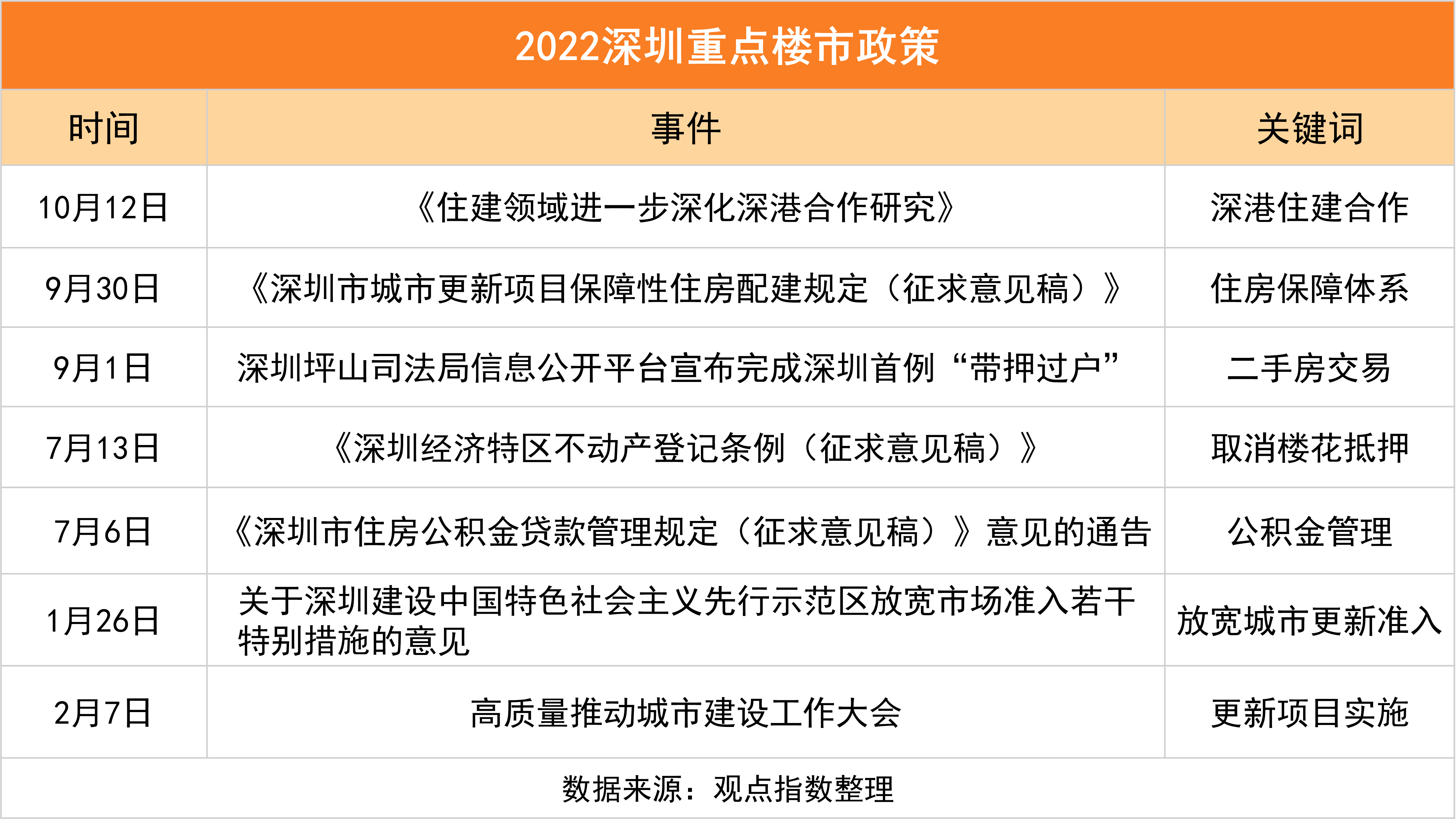

在低溫的市場環境下,2022年深圳樓市政策未見大松動,限購限貸措施仍然保持不變。從新房和二手房成交同比下降的情況來看,政策、措施的力度難以提振需求端的狀态。

城市更新方面,2022年8月1日《深圳市2022年度城市更新和土地整備計劃》提到,實施城市更新單元計劃流量管控機制,合理控制新增城市更新單元計劃規模等。城市更新進程不會像以往那樣大拆大建,會更為科學、合理。

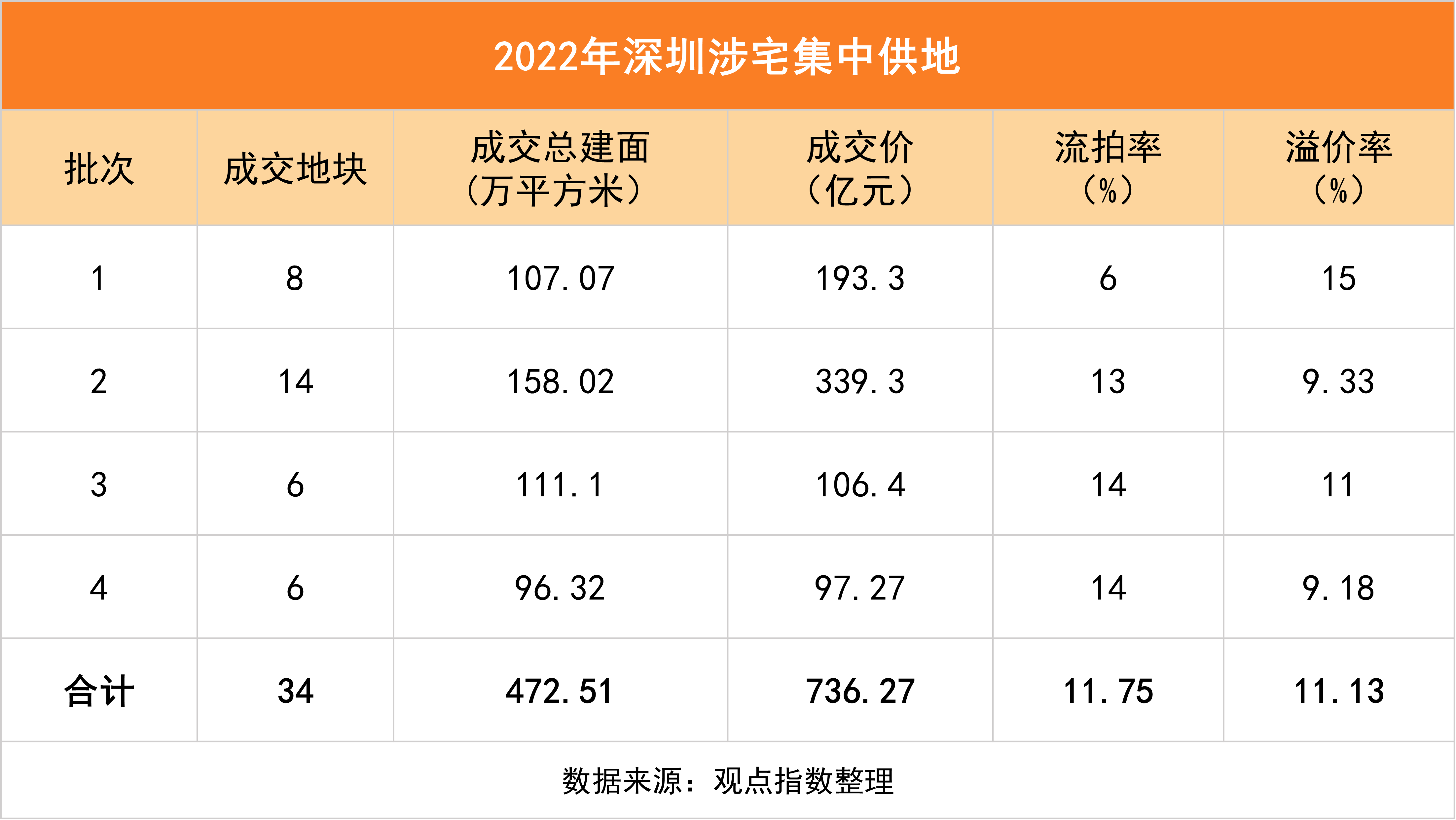

土地交易方面,2022年深圳四批次成交地塊為34宗(2021年38宗),土地出讓金736.27億元,同比下降23.29%;成交總建築面積為472.51萬方,同比下降13.36%。溢價方面,4個批次地塊熱度不均,總體平均溢價為11.13%(與2021年接近)。

據觀點指數統計,在34宗成交地塊中有30宗為單獨拿地,僅有4宗為聯合拿地。其中,國央企拿地比例占94.1%,而民企僅為5.9%。

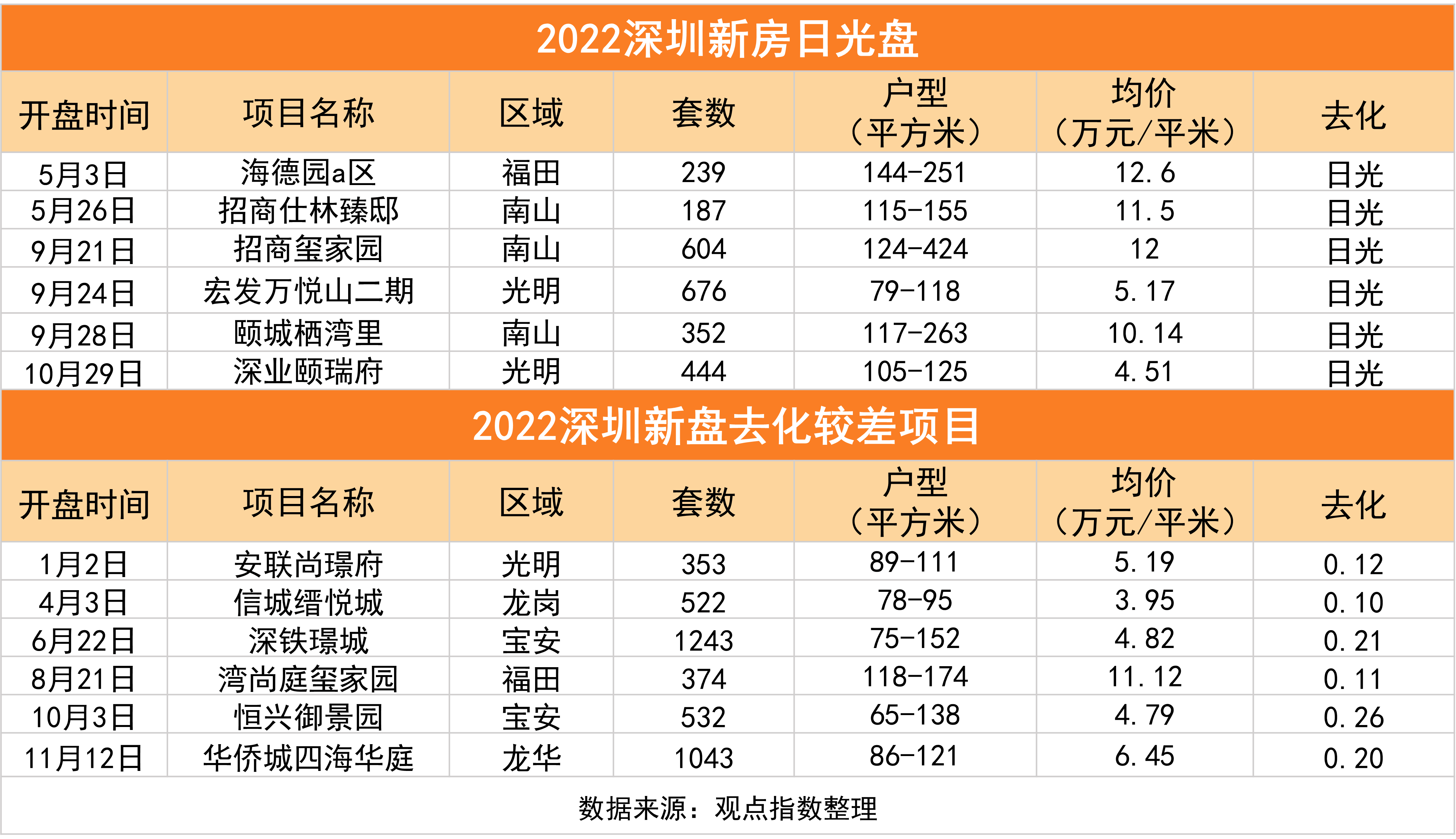

樓市成交方面,2022年深圳開盤當日售罄項目僅有6個,而2021有29個。根據觀點指數統計得出,日光盤主要集中在南山區,並且以大面積戶型為主,定價基本不低于1000萬。

觀點指數認為,2022年深圳紅盤數量偏少,剛需型購房觀望情緒驟升,南山區改善型住房成交突出。

政策回顧

提振需求,精控城市更新

2022年深圳對房地産市場"硬調控"的措施出台不多,只有少數"軟調整"。

新房方面,公積金貸款推出"一人購房全家幫",父母、子女均可作為共同申請人。公積金貸款變得寬松,可以增加貸款能力和貸款資金。此外,自2022年5月房貸利率下調,月供減少、購房成本降低後,一定程度上刺激了居民的積極性。

二手房方面,坪山公證處完成深圳首例"帶押過戶"。與先前"先贖樓再過戶"模式相比,新模式引入具有政府信用背書的獨立第三方機構公證處,打通交易環節,實現帶抵押過戶,免除贖樓擔保費用,降低二手房交易成本。

觀點指數認為,2022年的市場環境下,深圳樓市政策未見大松動,在一段時間内限購限貸措施仍然保持不變。通過新房和二手房成交同比下降的情況來看,政策措施力度難以提振需求端的狀态。

值得注意的是,深圳住建局發布的《住建領域進一步深化深港合作研究》文件提到要深化工程建設領域合作、打造標準對接和科研成果轉化高地、營造深港優質生活圈、打造人才交流合作良好平台、打造深港兩地合作創新示範基地等方面,深港融合進度進一步加深。

2022年10月19日,香港特區行政長官李家超發表其上任後的首份施政報告,在施政報告中強調要發展"北部都會區",預計2023年成立專責發展"北部都會區"的部門,以創新發展模式推動建設,加快融入廣東省、大灣區、深圳發展。觀點指數認為,與"北部都會區"相鄰的鹽田區、福田區、羅湖區、南山區等區合作空間容量大,深港合作會産生更多的協同效應。

城市更新方面,深圳市城市更新和土地整備局公告指出,2022年全年城市更新計劃32項(含計劃調整7項),涉及拆除範圍用地面積372.2公頃;更新單元規劃通過建環委審批38項,涉及拆除範圍用地面積582.9公頃;全市城市更新累計供應用地面積256.4公頃,全市實收城市更新地價230.88億元。

可以看到,深圳市全年的審批項目數量、拆除面積、供應面積、實收地價相比于前兩年是下降的。在2022年8月1日《深圳市2022年度城市更新和土地整備計劃》文件中提到,實施城市更新單元計劃流量管控機制,合理控制新增城市更新單元計劃規模等。

觀點指數認為,深圳城市更新進程不會像以往那樣大拆大建,會更為科學、合理。

基于以上觀察,預計深圳市2023年仍然以維持市場穩定為主線,一方面用好因城施策方針,調控樓市供需兩端,另一方面更為精準控制城市更新的規劃進程。根據2022年的土地整備計劃提到深圳市通過土地整備完成不少于200公頃的民生設施用地,預計2023年住宅、教育、醫療等單位建設面積還會有一定比例傾斜。

土地市場

收金736.27億,地塊熱度不均

2022年深圳四批次成交34宗地塊(2021年38宗),土地出讓金736.27億元,同比下降23.29%;成交總建築面積472.51萬平方米,同比下降13.36%。溢價方面,4個批次地塊熱度不均,總體平均溢價為11.13%(與2021年接近)。

流拍方面,2022年深圳土地流拍率為11.75%,同比上升近9個百分點。主要原因是土地供應核心地段數量減少,並且在房市下行以及銷售不明朗的情況下房企減少了土地投資。

深圳2022年度出讓總價最高的是龍華區民治街道A806-0401地塊,被華潤置地以成交價79億元拿下(2021南山區招商街道地塊87億元)。

年度出讓面積最大的坪山區坑梓街道G14306-8011地塊最終由深圳地鐵拿下,地塊總用地面積為19.22萬平方米,規劃建築面積達42.78萬平方米。

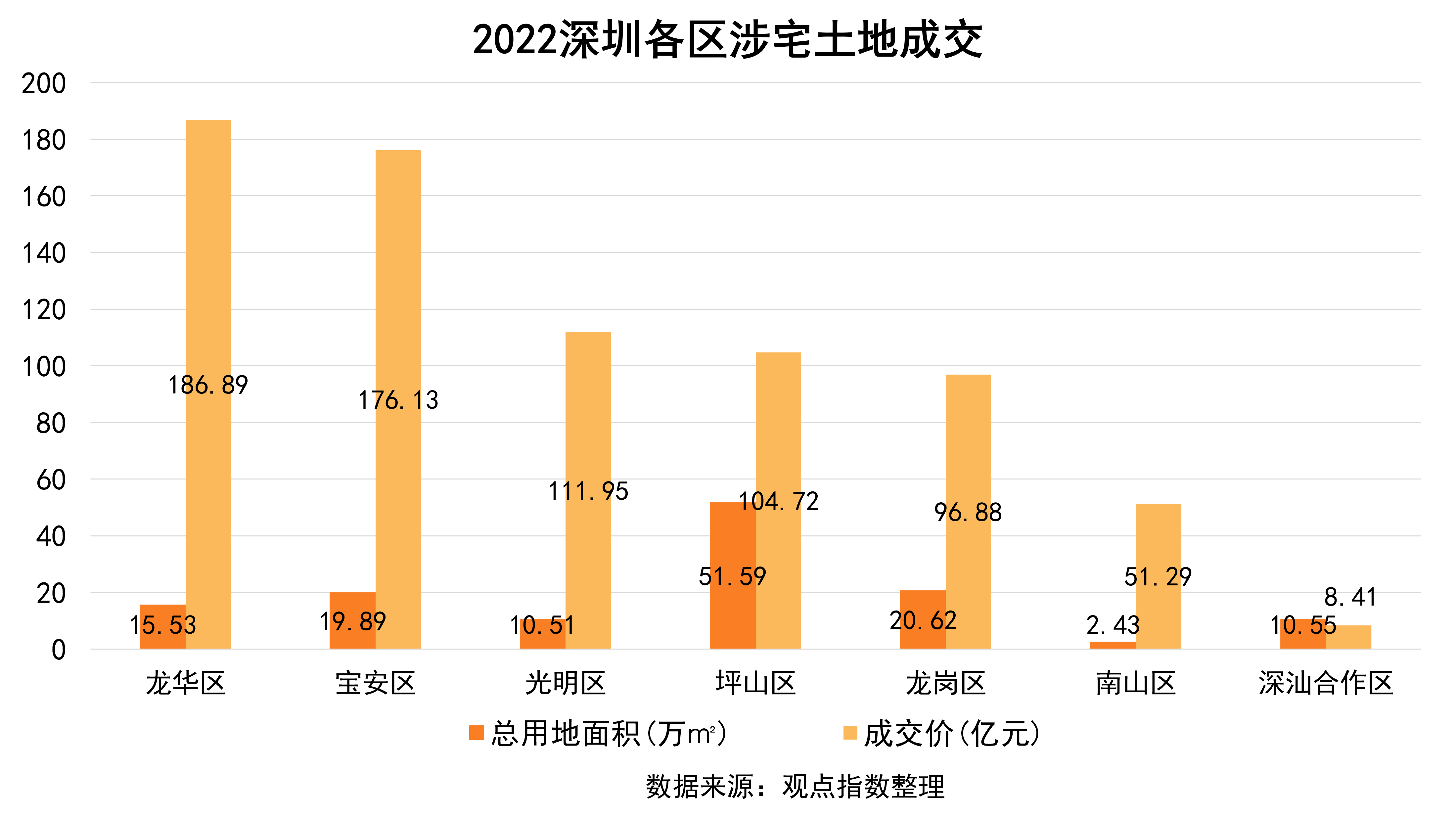

從區域來看,2022年深圳集中供地土地出讓金最高的前三個區是龍華區(186.89億)、寶安區(176.13億)、光明區(111.95億),三區所占比例為64.5%。

出讓面積最多的前三個區為坪山區(83.09萬平方米)、龍崗區(80.03萬平方米)、寶安區(79.22萬平方米),三區所占全市總規劃建面比例為70.24%。

據觀點指數監測,坪山區全年土地供應量最大(2021為寶安區),主要供應區域為石井街道、坑梓街道、龍田街道。其中,石井街道出讓用地數量最多,一共4宗。

對比其他區,龍華區和寶安區的土地供應相對穩定。龍華區四個批次出讓地塊全部成交,寶安區第一、三、四次供應的土地全部成交,僅第二批次有1宗地塊流拍。

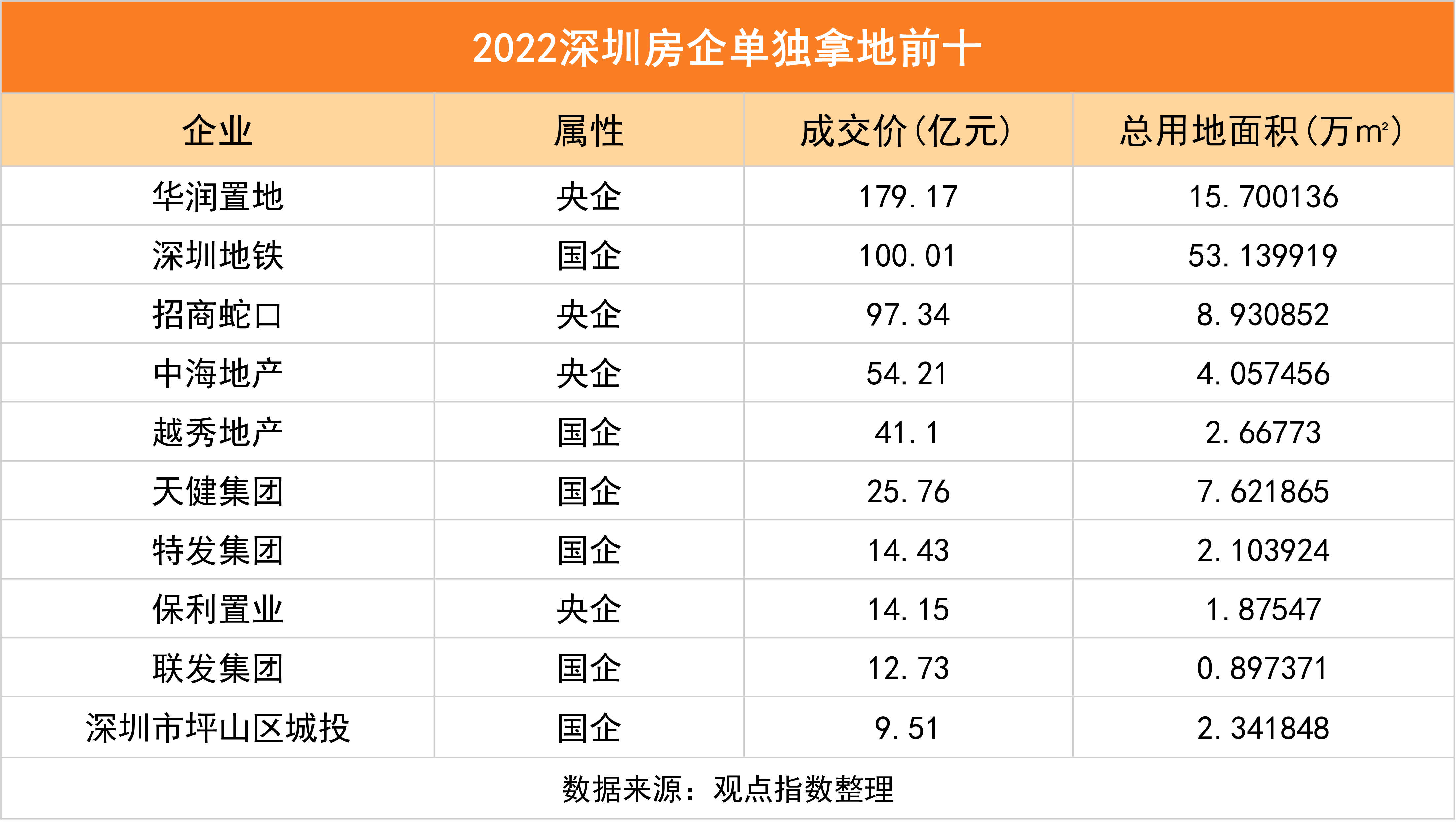

據觀點指數統計,在34宗成交地塊中有30宗為單獨拿地,僅有4宗為聯合拿地。其中,國央企拿地比例占97.1%,而民企僅為2.9%。

從四個批次來看,一共有18家企業成功競得宅地。其中,屬于第一批次的企業有7家,第二批次的企業有10家,第三批次的企業有4家,第四批次的企業6家。值得注意的是,華潤置地全程參與四個批次土拍,深圳地鐵參與了2、3、4批次的拿地。

在單獨拿地房企中僅有江蘇南通亞倫集團拿地。亞倫集團在第四批次中最終以出讓金6億元奪得寶安區新安A002-0091地塊,此前這塊地吸引了28家房企競相報名參與。據觀點指數觀察,該企業是首次進入深圳房地産市場,項目多布局于長三角地區,主要城市為上海、江蘇等地。

觀點指數認為,民企不拿地或少拿地已經是2022年房地産行業的普遍現象,優先解決保交樓、防風險、促銷售等問題是重中之重。

從單獨拿地前十來看,前三企業為華潤置地(179億)、深圳地鐵(100.01億)和招商蛇口(97.34億)。其中,值得一提的是華潤置地花費的土地出讓金最多,深圳地鐵則以拿地面積最高53.14萬平方米位居前列。

據觀點指數不完全統計,華潤置地2022年在深圳土地市場一共拿了8宗地,拿地金額高達203.46億元,占深圳全年集中供地成交額的27.63%。

不僅如此,華潤置地還在大連、甯波、長沙、合肥、北京、成都、西安等城市逆勢拿地。在下行市場拿地,競争會減少,優質地塊性價比高。

樓市觀察

網簽5.6萬套,觀望情緒彌漫

2022年深圳計劃入市住宅項目共有51340套,同比下滑20.27%;供應面積513.3萬平方米,同比下滑16.47%。全年實際取證項目數量為150個,其中住宅共41494套,實際供應低于計劃供應。

從各時段計劃供應來看,2022年一季度計劃房源最少,三季度全年供應最多,計劃供應數量幾乎和疫情影響相關。

随着"因城施策"穩樓市、LPR下調等利好因素的到來,二季度深圳住宅供應明顯好轉,三季度樓盤紮堆上市。而四季度新房供應套數、面積環比下降。

觀點指數認為,新房供應景氣度已經從低迷的市場環境中逐步恢復,主要原因是政策對房地産市場的支持力度加大。

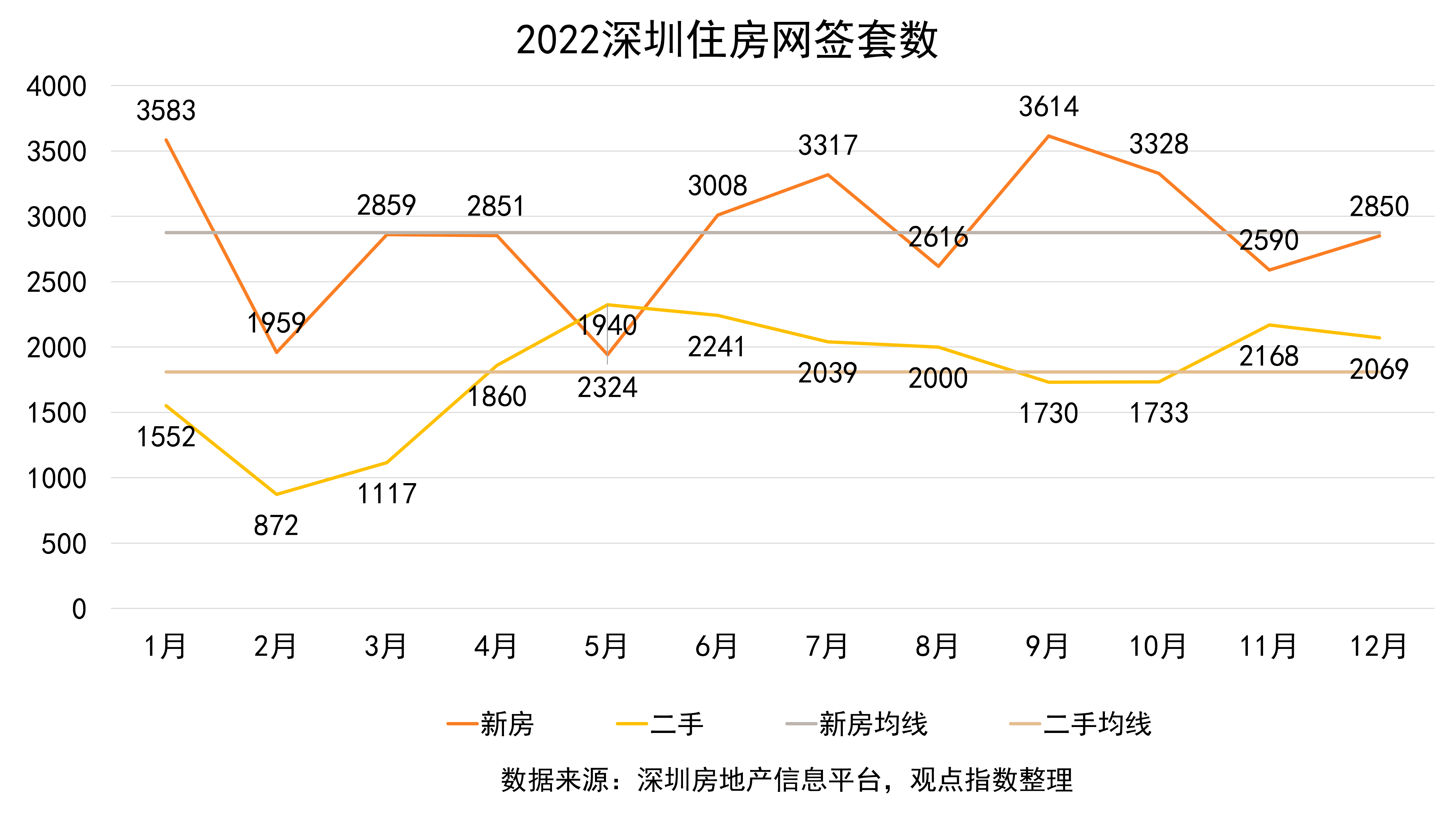

據觀點指數監測,2022年深圳全市網簽套數為5.6萬套,比2021年少了3.7萬套,同比下降39.76%。其中,新建住宅網簽成交為34515套,同比下降34.32%;二手住宅網簽成交為21705套,同比下降46.77%。新建住宅和二手住宅月平均網簽成交套數分别為2876套、1808套。

分階段來看,新房成交放量主要集中在1月、7月、9月,而2月、5月是成交低點。二手房成交放量主要集中在5月、11月,而2月是成交低點。可以看到,2月份新房和二手房網簽成交驟降。

據市場研究,2022年深圳開盤當日售罄項目僅有6個,而2021有29個。根據觀點指數統計,日光盤主要集中在南山區,並且以大面積戶型為主,定價基本不低于1000萬。

當然也有例外的項目,宏發萬悅山二期和深業頤瑞府是日光盤中少數提供剛需或改善房型面積(100平方米左右)的項目,定價在300萬-600萬左右。

從區域來看,南山區和福田區樓市熱度較高,多數項目去化超50%。龍崗區新開盤項目為全市最多,但是銷售熱門項目不多。圖中列舉去化率較低的項目主要是位置偏僻、配套設施不齊全、定價過高等因素導致項目去化困難。

觀點指數認為,2022年深圳紅盤數量偏少,剛需型購房觀望情緒驟升,南山區改善型住房成交突出。

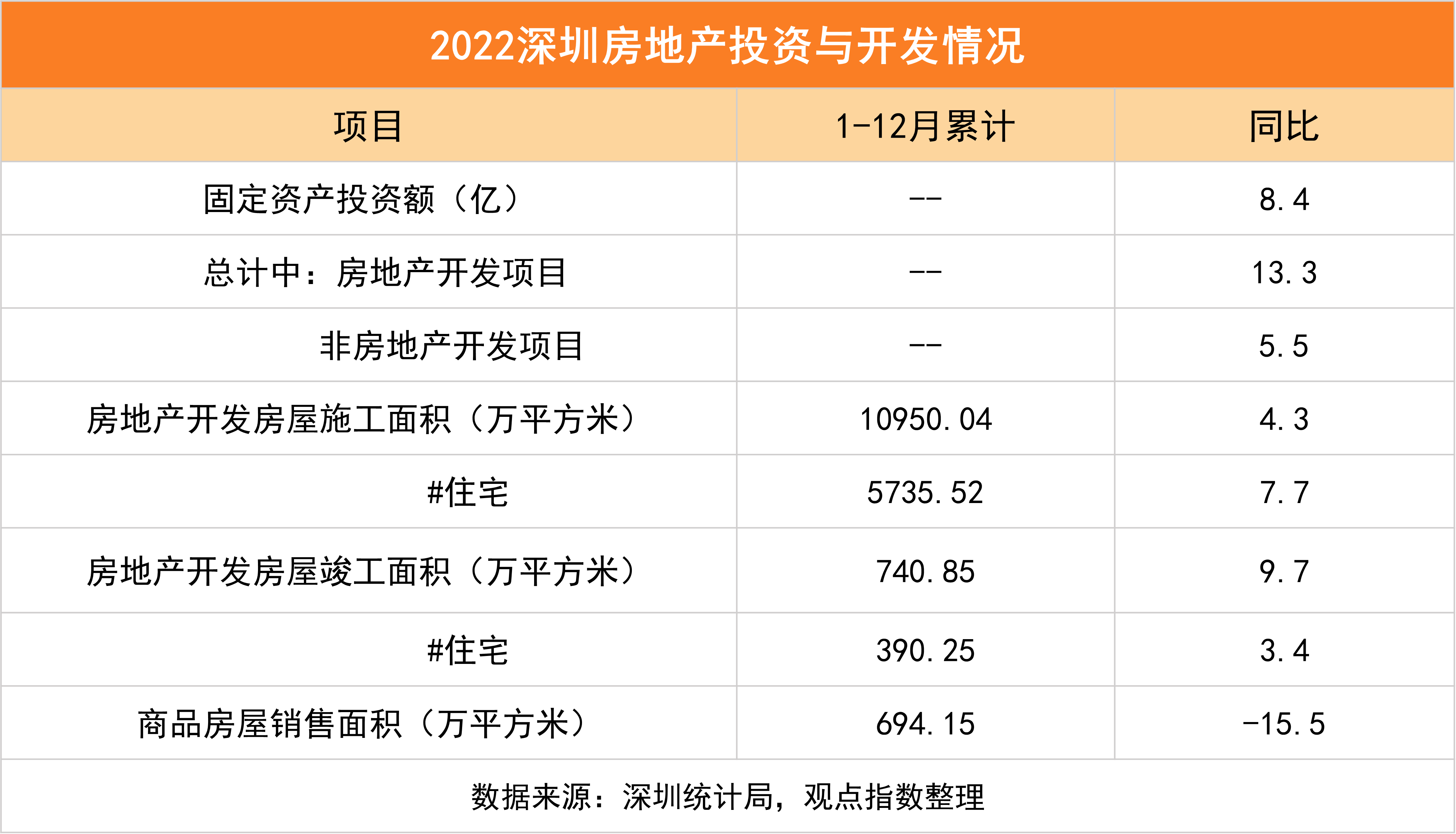

從統計局披露的數據來看,2022年深圳房地産開發項目投資同比增長13.3%,比非房項目投資高出8個百分點。其中受"保交樓"政策驅動,住宅房屋竣工面積為390.25萬平方米,同比增長3.4%。

國家統計局數據顯示,2022年商品房銷售面積13.58億平方米,比上年下降24.3%,其中住宅銷售面積下降26.8%。而深圳全年商品房銷售面積為694.15萬平方米,同比下降15.5%,低于全國降幅。相比全國表現,深圳還是存在一定的韌性。

價格方面,2022年12月,新建住宅價格同比下降0.2%,二手住宅同比下降3.7%。二手房價降幅高于新房價格。其中,二手房90-144平方米的房型降幅最多,為3.9%。

觀點指數認為,市場持續回暖和改善,預計2023年房地産項目開發投資還會上升,住宅價格會繼續橫盤調整。如果二手房價格持續下跌,參考價估計也會随市場需求的變動而作出調整。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載