預期2023年中心城區一二手房成交相對活躍,外郊城區回暖復蘇進展較慢,還需要更多優惠舉措刺激。

觀點指數 新的一年,經濟強復蘇預期中,深受影響的各行各業對未來都有更多憧憬,期盼涅槃重生,成為增長的一環。從地産、商業、物業,到産城、物流、租賃,再到文旅、康養、金融資管等領域,一時間盡顯“春風吹拂,萬物生長”的美好希望。

我們知道,具體到行業、企業與個人則仍然會面對許許多多的不同問題和挑戰。沒有人能預測疫情是否徹底遠離,經濟增長的各駕馬車又會在重啟過程中遭遇多少波折,但堅定的信心是最重要的。我們相信,無論是科技産業、房地産行業還是消費領域,都将在新起點上以高質量發展為目標構建出更多新的模式。

不舍晝夜,只為萬物生長的春天。

觀點指數長期監測行業數據,關注重點企業,每年定期推出《卓越指數 • 2023房地産年度卓越表現報告》,盤點這一年地産行業的發展走勢,從全面的視角解析行業未來。

以下為其中的《2023房地産企業廣州房地産市場報告》,更多請點擊2023觀點房地産卓越指數 - 觀點網 (guandian.cn)

2022年,城市更新方面,廣州有42項舊改工程納入了重點建設正式項目,包括天河區冼村"城中村"改造、白雲區陳田村"城中村"改造、湯村舊村改造、里仁洞村舊村莊更新改造等多個舊改項目。

2023年,老舊小區改造仍是改善民生的重點工作,廣州将繼續推動100個以上改造項目。

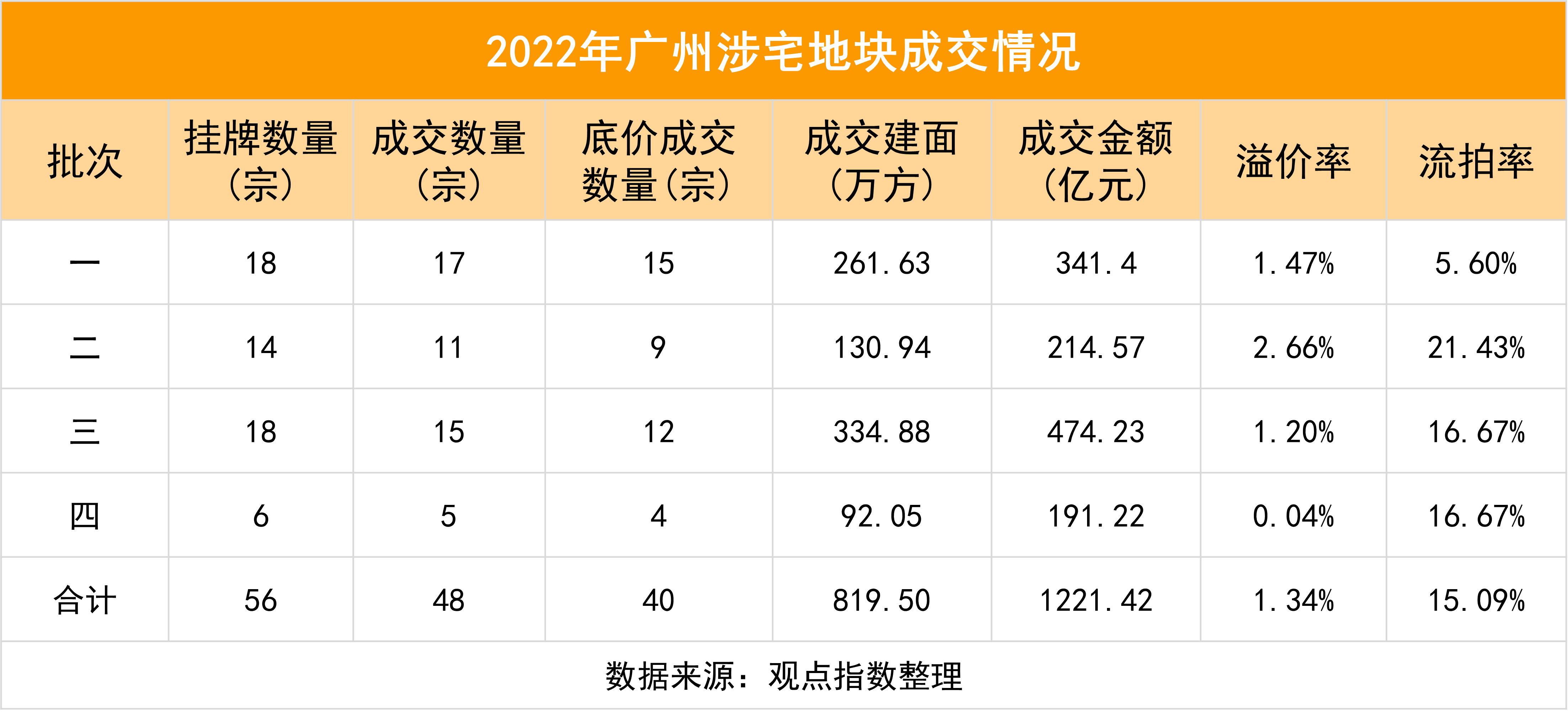

土地方面,2022年廣州成功出讓涉宅用地48宗,面積總計432公頃,同比下降30%,成交總價1221.4億元,同比下降39%;工業用地150宗,面積總計652公頃,同比上升8.7%,成交總價79億元,同比下降11.5%;商業用地39宗,面積總計138公頃,同比下降8.8%,成交總價286億元,同比下降39%。

全年新建商品住宅網簽方面,2022年約7.2萬套,同比下降37.56%;網簽面積768.66萬平方米,同比下降37.91%。全年網簽已經低于2019年水平,環比降幅超4成。與2021年相比,成交量較高的區域仍然以增城區和黃埔區為主,番禺區排在第三位。

據觀點指數監測,黃埔、增城兩區自2022年11月以來就推出多項促銷手段提高住房成交,另外還有總部企業在南沙的員工可以辦人才卡購房等刺激購房措施。

鑒于以上觀察,預期2023年中心城區一二手房成交相對活躍,外郊城區回暖復蘇進展較慢,還需要更多優惠舉措刺激。

政策回顧

城市更新以民生為主,繼續推動逾百個老舊小區改造

2021年樓市政策的影響,疊加疫情反復沖擊以及外部不确定性因素,2022年整體房市蕭條。

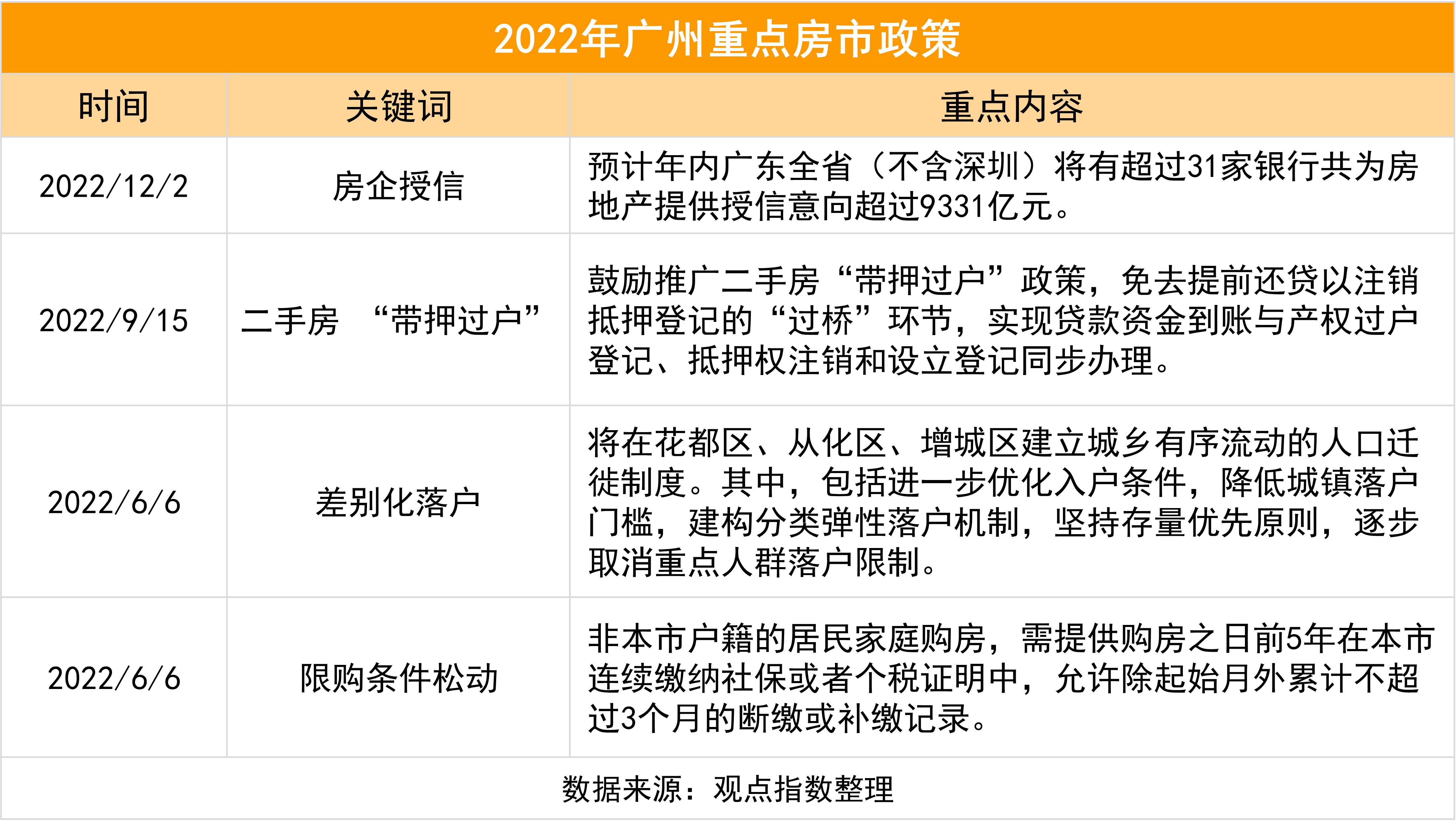

需求端方面,廣州推出差别化落戶政策、二手房帶押過戶、限購條件松動等政策。

值得一提的是廣州差别化落戶政策。

2020年,廣州市人社局發布的《廣州市差别化入戶市外遷入管理辦法(征求意見稿)》中提出,具有全日制大專學歷,年齡在28周歲以内,在廣州繳納一年以上社保的,可以申請在白雲、花都、黃埔、南沙、番禺、從化、增城這七個區域落戶。

2022年6月6日,廣州将在花都區、從化區、增城區建立城鄉有序流動的人口遷徙制度。率先進一步優化落戶條件,降低城鎮落戶門檻。

進度提上日程,2023年1月,廣州市人民政府發布的《廣州市勞動力要素市場化配置改革行動方案》,其中提到"廣州要加大人口遷入戶制度改革創新,出台實施差别化入戶政策"。

觀點指數認為,這七個非市中心區域将會吸引更多年輕人才,随着人才流入,剛需住房需求也會相應增加。

由于行業重創,民營房企急需獲得融資支持。據人民銀行廣州分行稱,廣州、東莞、珠海、佛山、惠州、汕頭等地已有23家商業銀行為超60家房地産企業提供了授信,其中民營房企超70%,授信總額超過7621億元。民營房企暫時可以緩解流動性緊張的局面,但是只有促銷售促回款才能提升自身的造血能力。

城市更新方面,2022年廣州有42項舊改工程納入了重點建設正式項目,包括天河區冼村"城中村"改造、白雲區陳田村"城中村"改造、湯村舊村改造、里仁洞村舊村莊更新改造等多個舊改項目。

城市更新不僅要改,還要改好。2022年9月15日《廣州市城市更新實現産城融合職住平衡的操作指引》等5個指引(2022年修訂稿)明确編制要求、報批程序,以及産業配置、設施配建、歷史文化保護等管控要求,高質量推進城市更新工作。

舊改表決指引調整。2022年11月16日,廣州市住房和城鄉建設局發布《廣州市舊村改造村集體經濟組織決策事項表決指引》,對舊村改造意願、項目實施方案、村集體建設用地轉國有建設用地及補償安置方式等事項表決提出了更高的要求。

舊改住宅建面擺首位。2022年廣州最引人矚目的舊改項目番禺里仁洞村實施方案獲得批復。2019年,越秀地産确定為里仁洞村舊改合作企業。根據實施方案,里仁洞村改造範圍用地約162公頃,項目規劃建設總量約392萬平方米,其中復建住宅約155萬平方米,融資住宅約111萬平方米。

據廣州住建委相關人士披露,2023年老舊小區改造仍是改善民生的重點工作,繼續推動100個以上老區改造項目,推進北京路,上下九等活化項目,打造文化傳承標杆。

總體來看,廣州舊改主要以民生工程為主,在改造過程中保護傳統歷史文化並舉。

土地市場

出讓金同比跌超三成,讓利房企後仍難升溫

2022年,廣州市通過公開市場成功出讓246宗建設用地,出讓面積共計1252.07公頃,同比下降9.33%,環比降幅擴大3個百分點。成交總價為1599.41億元,同比下降36.93%,接近2018年(1475.79億元)的水平。

從地塊用途來看,2022年廣州成功出讓涉宅用地48宗,用地面積總計432公頃,同比下降30%,成交總價1221.4億元,同比下降39%;工業用地150宗,面積總計652公頃,同比上升8.7%,成交總價79億元,同比下降11.5%;商業用地39宗,面積總計138公頃,同比下降8.8%,成交總價286億元,同比下降39%。

工業用地方面,花都區、黃埔區、增城區和南沙區為主要供應地區。從競得企業背景來看,這四個區的産業方向各有不同。花都區主要是交通運輸、物流、化妝品、汽車零部件制造等産業企業拿地。黃埔區引入的産業主要是新能源、生物科技、藥物研發與制造、半導體材料研發與制造、芯片産業等,出讓地塊多位于中新知識城,産業引入幾乎與2021年無異。

增城區和南沙區,則在引入的産業類别上沒有太大區别,其中包括有新材料科技、半導體制造、汽車零部件生産、食品科技、生物技術等多個領域。

商業用地方面,主要由花都區、黃埔區、白雲區供應。其中,花都全年僅供應1宗商業用地(也是全年商業用地面積最大的一塊地),占地面積達32.59萬平方米,該地塊用于建設廣州空港經濟區中央商務區二期商業商務設施,並由廣州市城投發展控股有限公司、上海中冶成工置業有限公司、廣州空港建設運營集團有限公司三家公司聯合競得。

從涉宅地塊出讓來看,廣州全年挂牌56宗涉宅地,成功出讓48宗,40宗為底價成交。成交建築面積約819.5萬平方米,成交金額1221.4億元。根據2022年發布的建設用地供應計劃,住宅用地計劃供應751公頃,實際成交為432公頃,完成率為57.5%(與2021完成率97.5%相比,完成率降幅下滑4成)。

土拍規則方面,第一批次降低了此前流拍再次挂牌地塊的起拍價;第三批次有"限地價+競自持+搖号"出讓規則的地塊僅1宗;而第四批次全面取消"競自持"環節。觀點指數認為,2022年廣州集中供地規則調整存在讓利房企的傾向。

溢價率方面,全年平均溢價率1.34%,同比下降3個百分點。整體供應相對平均,第四批次供應為全年最少,即便追加一批供應也難以調動房企拿地的積極性。土地出讓不理想,四個批次流拍率分别為5.6%、21.43%、16.67%和16.67%。

觀點指數認為,出現流拍原因,其一為企業拿地意願下降,交易減少;其二某些地塊與周圍地塊相比缺乏性價比,例如第四批次天河區梅花廣鋁地塊,因配套安置房致使樓面地價過高而流拍。

從區域出讓地塊宗數來看,白雲區8宗、從化區1宗、番禺區3宗、海珠區7宗、花都區6宗、黃埔區4宗、荔灣區5宗、南沙區7宗、天河區4宗、增城區3宗、越秀區0宗。

據觀點指數監測,相比于2021年,2022年中心城區土地供應有所增加,而外圍城區增城成交建面同比下滑250萬平方米左右。其中,成交總建築面積最多的三區為南沙區、荔灣區和白雲區,三區占比49.32%。

拿地企業方面,全年共有30家企業成功拿地,其中42宗為單獨拿地,6宗為聯合拿地,國央企占絕對拿地比重。部分企業參與了多個批次的集中供地,分别有保利發展、越秀地産、廣州地鐵、廣州高新區投資集團和廣州南沙城投等。

其中有兩家房企拿地比較踴躍:越秀全年拿下6宗地,1宗聯合拿地,拿地金額為150.32億元,合計建築面積71.66萬平方米。有2宗地為溢價成交,天河區燕塘地塊三(AT020883地塊)溢價率高達15%;保利發展拿下5宗地,總金額158.19億元,合計建築面積54.54萬平方米。有3宗溢價成交,其中海珠區廣州大道南788号一期AH031525地塊溢價高達11.56%。

樓市觀察

住房量跌價穩,存在結構性分化

2022年,廣州全年新建商品住宅網簽約7.2萬套,同比下降37.56%;網簽面積768.66萬平方米,同比下降37.91%。全年網簽已經低于2019年水平,環比降幅超4成。與2021年相比,成交量較高的區域仍然以增城區和黃埔區為主,番禺區排在第三位。

據陽光家緣數據顯示,2022年廣州全年新建商品住宅新批準預售8.5萬套,同比減少30%;批準預售面積937.34萬平方米,同比減少25%,套數和面積環比降幅超兩成以上。

庫存方面,2022年廣州市新建商品住宅可售套數超過11.57萬套,同比增加11.25%;可售面積1269.28萬平方米,同比增加13.83%。

據觀點指數測算,截至2022年12月末新建住宅去化周期為19.2個月,同比增長4個月。主要原因是需求端萎縮,居民觀望情緒增加,從而導致銷售驟降。另外,在去化受阻的情況下,增加批售數量亦會繼續拉長整體去化周期。

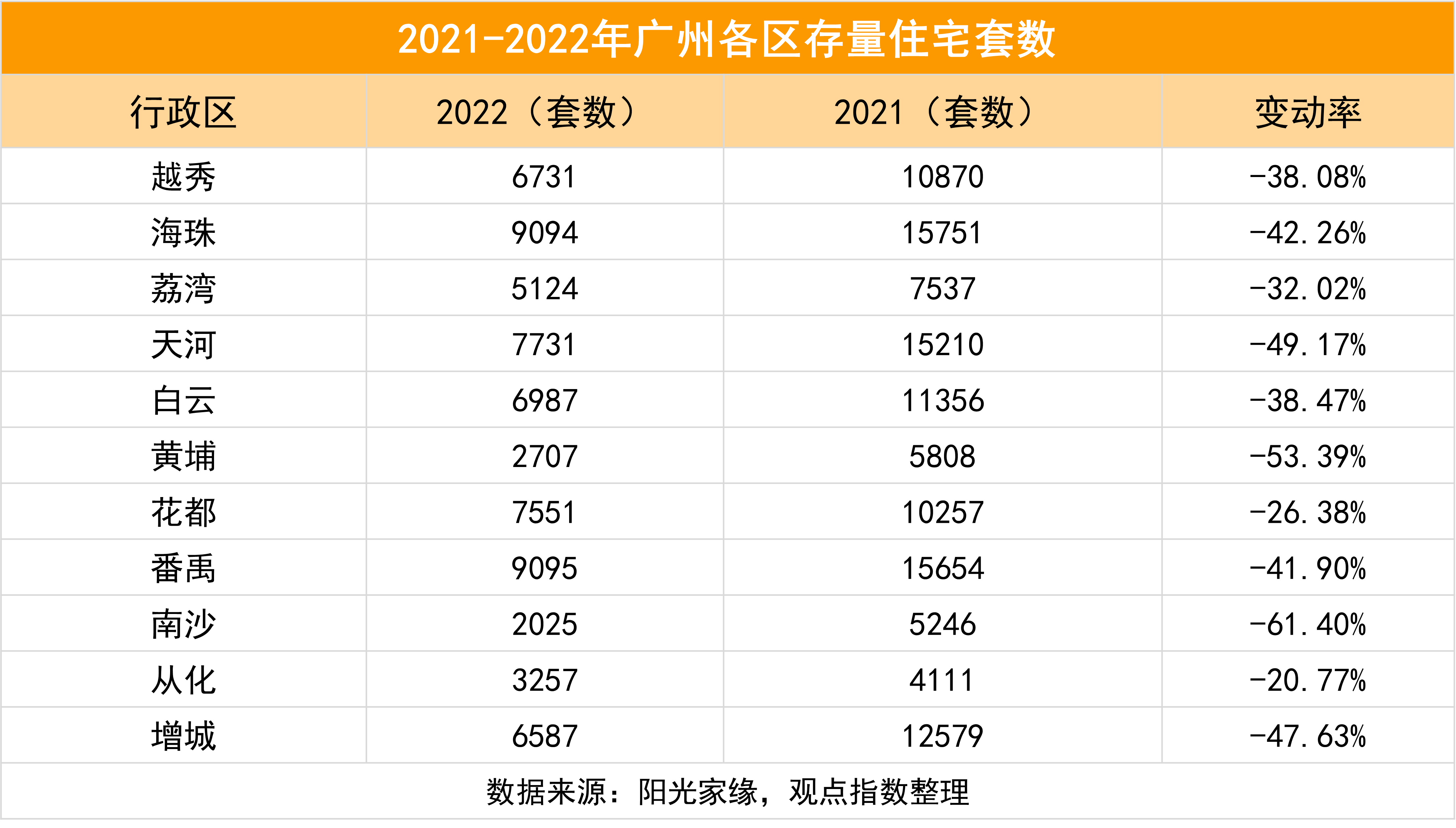

陽光家緣數據顯示,2022年廣州全年存量住宅網簽6.69萬套,同比下降41.52%;網簽面積637.06萬平方米,同比下降40.6%。

分區域看,海珠區、番禺區、天河區二手房交易活躍,花都區、越秀區、白雲區、增城區則屬于第二梯隊,而新房成交量相對較高的黃埔區和南沙區二手房交易相比較為冷清,兩區下跌同比超過50%。

據觀點指數監測,黃埔、增城兩區自2022年11月以來就推出多項促銷手段提高住房成交,另外還有總部企業在南沙的員工可以辦人才卡購房等刺激購房措施。鑒于以上觀察,預期2023年中心城區一二手房成交相對活躍,外郊城區回暖復蘇進展較慢,還需要更多優惠舉措刺激。

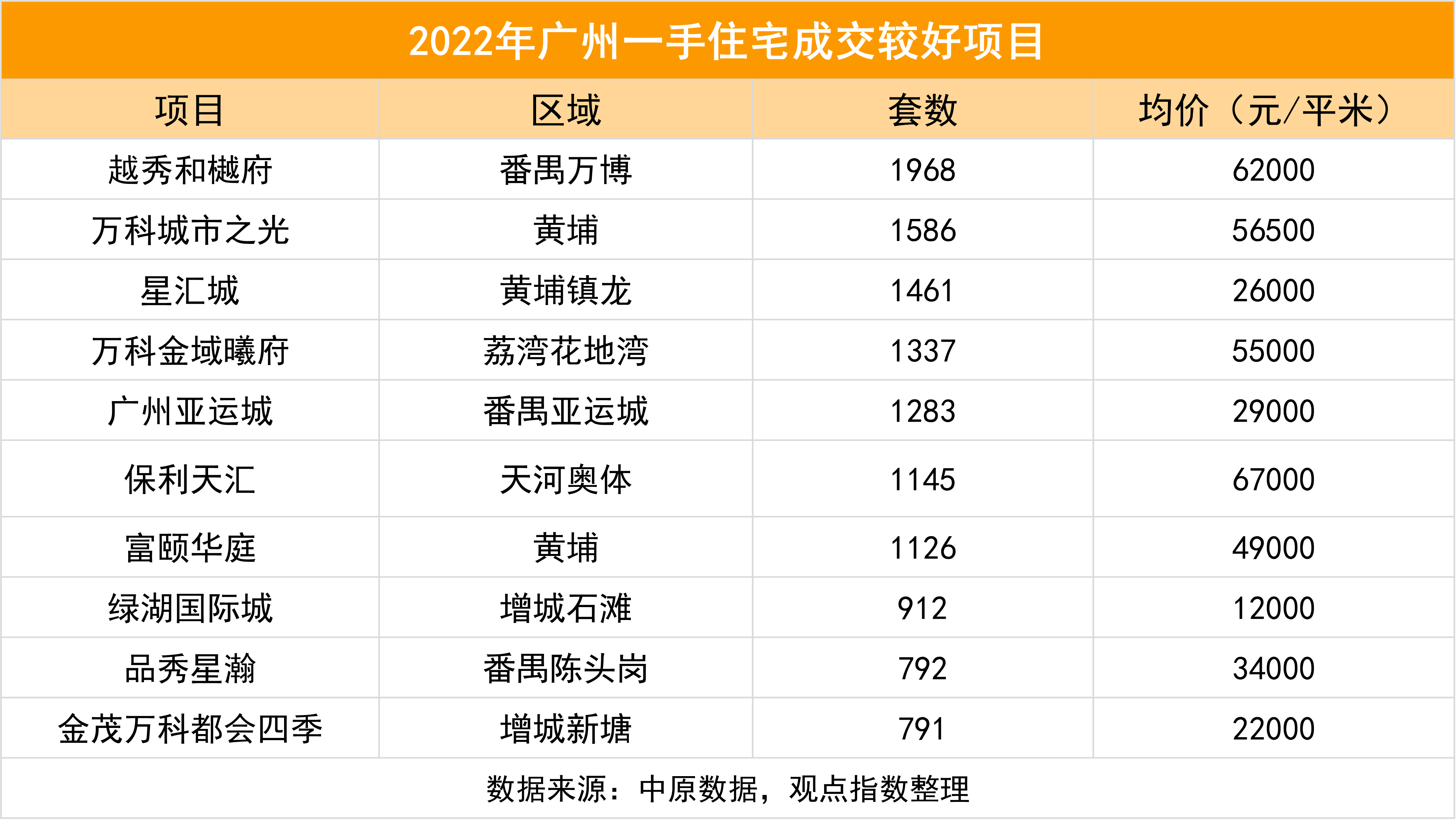

據中原數據顯示,廣州樓市售出套數前三位的越秀和樾府、萬科城市之光、星匯城,套數分别為1968、1586、1461。其中,均價接近50000元/平方米的項目占50%左右。

越秀和樾府是越秀地産的高端産品系列,位于番禺大道與漢溪大道交匯處西側,該項目于2021年11月25日首推,2022年内取證數為7。在2022年9月23日首推建面約200-270平方米的大平層産品,19點左右即清空,均價約6.3-7.2萬/平方米。

萬科城市之光位于黃埔東路733号距離地鐵50米的五号線大沙東站C出口,這是為數不多開盤單日去化超80%的項目。

星匯城屬于TOD項目,交通便利,綜合配套設施完備是一大賣點。

雖然網簽成交量是五年内低位,但是一手住宅成交均價卻升到了近五年最高位。主要還是結構性分化造成的,在房價相對穩定的情況,一些優質項目會拉高整體均價。

2022年廣州樓市賣出了3000多套千萬級别的豪宅,此前2021年-2022年豪宅連續兩年成交增長千套,5年間漲幅超300%。區位優越、配套設施完備、大戶型等特點豪宅吸引高收入人群,主要還是豪宅保值能力強,並且是具有一定抗通脹的資産。

觀點指數認為,相比其他一線城市,廣州的優勢在于房價偏低,改善型住房選擇空間大,尤其是在豪宅層面。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載