體量巨大的美元基金開始重倉中國資産,可以預見2021年的PE圈将會風起雲涌。

觀點指數 臨近新年假期,國内資産證券化及大宗交易均未有太大動作,反而是境外PE巨頭在全球經濟下行情況下紛紛成立亞洲基金,積極參與中國市場。

随着這些體量巨大的美元基金開始重倉中國資産,無疑加劇了國内PE的競争。可以預見,2021年的PE圈将會風起雲涌。

與此同時,國内公募REITs指引辦法終于出台,首批試點項目整裝待發。據悉,目前上交所有近30單優質項目已通過地方發改委的初選推薦至國家發展改革委,首批五個進展領先項目主要涉及污水處理、高速公路等基礎設施。

對于原始權益人來說,公募REITs的推出提供了一種股權融資的渠道,也有利于部分企業轉型發展。

光大安石、基匯資本表現亮眼,各大PE全年業績超預期

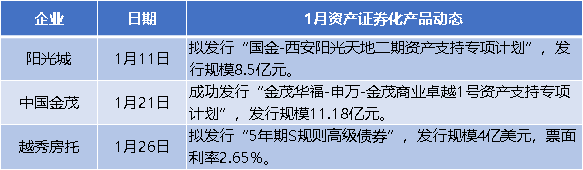

1月26日,越秀房托成功發行4億美元5年期S規則高級債券,票面利率2.65%,利率在行業内處于較低水平,甚至低于其母公司越秀地産近期新發行的5年期債券。

數據來源:企業公告,觀點指數整理

非内研究方面,基匯資本繼續表現出色,領展房産基金和凱德集團緊随其後。

在新冠疫情的沖擊下,2020年一季度各大PE均出現了歷史性的巨額虧損。以黑石集團為例,2020年一季度其投資損失達42億美元,總收入-30.8億美元,創下金融危機以來最嚴重的虧損紀錄。

然而近期公布的各大PE第四季度财報顯示,随着股市回暖,第四季度KKR的私募股權投資組合升值了32%;凱雷投資集團的私募股權投資組合升值了11%;黑石集團的私募股權投資組合升值了10.6%。

與此同時,各大PE紛紛趁着股市走高的時機加大了退出力度。凱雷投資集團第四季度退出規模為69億美元,是三年來的最高水平,同時11月出售了著名奢侈品品牌Supreme50%的股權,帶來5億美元回報。黑石集團在2020年第四季度退出歷史單季度最大規模:210億美元。KKR第四季度也退出52億美元,同比增長了16%。

兩相加持之下,各大PE的全年業績超出預期,第四季度财報發布後股價應聲暴漲,完美度過市場危機,並借此大力進軍亞洲市場。

大宗物業交易方面,本月有1宗交易較令市場關注。據悉,百年人壽以總價近22億元收購上海虹口星外灘5号樓,成交建築面積為2.5萬平方米,賣方為凱德集團。這是繼上月平安信托收購上海歌斐中心後又一險資收購上海物業,以險資青睐低風險、現金流穩定的物業傾向來看,目前上海核心區域辦公樓成為經濟平緩時期的保值選擇。

PE巨頭進軍亞洲,相繼成立基金進行資産投資

疫情中,經濟發展最好的中國吸引了手握大量美金的PE們。最近,外資資管巨頭對中國市場的興趣越來越大。

2020年黑石集團一共募集了950億美元,遠超其他PE。凱雷集團募集了275億美元,同比2019年增長42%;KKR募集了438億美元,創歷史新高。

而繼黑石收購富力物流園後,1月,全球PE巨頭——KKR接連宣布已完成亞太地區體量最大的跨區域基礎設施基金的募集,總額達39億美元(約合253億元人民币),以及首個KKR亞洲房地産基金,規模達17億美元(約合人民币110億元)。

根據KKR财報中透露,此前其四期亞洲基金以及中國成長基金總規模333億美元,加上最新兩只基金達到389億美元,折合人民币超2500億元。

兩只新基金中,亞洲房地産基金将重點關注商業、工業和住宅地産等投資領域,並将機會型評估新興另類闆塊的資産;而亞洲基礎設施基金将由一支位于亞太地區的專業投資團隊進行投資,關注包括廢物、可再生能源、電力和公用事業、電信和運輸等基礎設施領域。

早在2005年,KKR就在中國香港設立了辦公室,開始進入亞太市場,目前已經在中國投資超過46億美元。據KKR第四季度财報顯示,2020年第四季度其營收達20.05億美元,較去年同期的10.63億美元增長88.62%;全年營收42.3億美元,與去年全年的42.2億美元基本持平。

随着這些體量巨大的美元基金開始重倉中國資産,無疑加劇了國内PE的競争。可以預見2021年的PE圈将會風起雲涌,勝者為王。

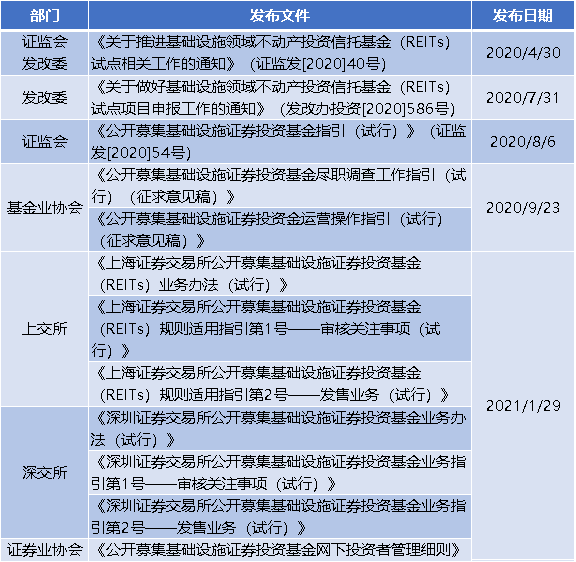

公募REITs指引辦法出台,監管體系基本完成

1月29日,備受關注的公募REITs又有了新動作。

滬深交易所分别發布了《公開募集基礎設施證券投資基金業務辦法(試行)》《公開募集基礎設施證券投資基金業務指引第1号——審核關注事項(試行)》《公開募集基礎設施證券投資基金業務指引第2号——發售業務(試行)》,基本準備工作已經完成,只待首批産品落地。

自4月30日公募REITs正式進入大衆視野以來,經過9個月的穩步推進,相應的監管政策和體系也在逐漸完善。如今幾大政策一齊發布,也顯示了對公募REITs的積極态度。

來源:公開文件,觀點指數整理

新發布的交易所配套規則覆蓋了REITs生命周期中“募、投、管、退”全鏈條,對市場重點關注的審核標準、定價機制、認購方法、上市流程、擴募與並購條件等重要問題進行了規定。

配套規則規定,公募REITs 80%以上的資金必須投資于基礎設施資産支持證券,基金采取封閉式運作,不開放申購與贖回,同時對現金流進行嚴格審查,保障現金分紅的安全性和穩定性。

REITs不僅有助于盤活基礎設施資産、促進經濟結構調整,還有益于引領債權融資向股權融資方向發展從而降低杠杆風險。對于原始權益人來說,公募REITs的推出提供了一種股權融資的渠道,也有利于部分企業轉型發展。

但同時也要考慮到,REITs市場是循序發展的,涉及稅收和法律等多方協調,需要不斷修訂和完善規則以适應市場發展。

如果投資者對REITs的投資價值認可度高,參與踴躍,未來公募REITs必定會成為一個重要的金融工具;反之如果接受度低,公募REITs的發展之路就會坎坷不平。因此,市場化後的公募REITs其投資回報率最為關鍵。而作為提升投資回報率的關鍵,稅收問題就是未來需要解決的問題之一。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:周藝初

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載